Данный процесс потенциально очень важен для устойчивости социально-экономической ситуации в стране. Люди, владеющие ценными бумагами, склонны спокойно работать, сберегать и инвестировать. Им не хочется массовых беспорядков и любых иных форм дестабилизации общественно-хозяйственной жизни. Это абсолютно не соответствует их интересам.

В настоящее время многие россияне все более активно рассматривают различные возможности накопления личных средств.

Однако уровень финансовой грамотности нашего населения пока отстает от уровня развитых стран, где, грубо говоря, инвестировать умеют любая домохозяйка или школьник. Либо по крайней мере стараются думать и что-то делать в этом направлении. Во многом такое положение дел объясняется отсутствием многолетнего опыта жизни в рыночной экономике и традиций семейных инвестиционных практик.

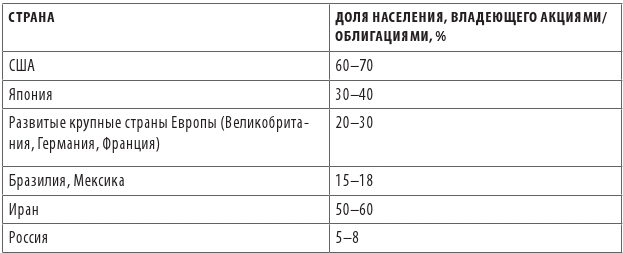

В последние годы в России в этом плане ситуация стала изменяться в лучшую сторону – процесс освоения финансовой грамотности заметно ускорился. Однако, несмотря на десятикратный рост в ХХI веке доли населения, владеющего ценными бумагами, эта цифра пока весьма скромна по сравнению не только с развитыми странами, но и с государствами нашего уровня развития (табл. 1.2).

Однако процесс, несомненно, идет в правильном направлении. Рост благосостояния и качественное улучшение понимания реалий рыночной экономики усилили интерес разумной части российского общества к фондовому рынку. Даже в 2022 году продолжился приток средств россиян, направляемых на приобретение ценных бумаг.

Таблица 1.2. Доля населения, действующего на фондовом рынке, в разных странах в 2022 году

Источники: официальная статистика, результаты опросов, оценки экспертов и автора.

Рекордное количество открытых в 2020–2022 годах брокерских счетов говорит о том, что на рынке появилось несколько миллионов новых участников, не осознающих рисков торговли на бирже. Увы, в погоне за высокой доходностью такие люди часто неоправданно рискуют, а при составлении портфеля больше ориентируются на эмоции, чем на знания и свою стратегию инвестирования. Это приводит к печальным последствиям и превращает для них действия на бирже в игру в казино. Здесь главное – побороть желание быстрого обогащения, присущее многим.

Сейчас начался новый этап эволюции финансовой системы России: широкие слои населения начинают осваивать различные финансовые инструменты. В странах нашего уровня развития наподобие Бразилии или Мексики этот процесс проходил 30–40 лет назад. Постепенно и мы будем приближаться к модели финансовой жизни, которая характерна для более развитых стран, когда от 25 до 60 % населения инвестируют свои деньги для создания доходов, не связанных с зарплатой.

При такой тенденции можно ожидать, что в течение ближайших десяти лет наступит момент, когда инвестировать будет примерно каждый третий гражданин РФ. То есть если сейчас число вкладывающихся в ценные бумаги россиян уже около 15 млн, то к 2025–2030 годам их число вполне может составить и более 20 млн человек[5].

1.2. Дороги ведут на фондовый рынок

Незнание экономических законов не освобождает от ответственности.

С. Цыбин, афорист

Исходные предпосылки и специфика инвестиций. Деньги должны работать – это важнейший принцип управления личными финансами. Разумеется, при этом возникают риски. Но если держать деньги под подушкой, то риски еще больше: через несколько лет вместо 1000 долларов можно обнаружить лишь горстку монет. Еще один фундаментальный принцип: больше доход – больше риск. Иначе не бывает. Это надо не просто принять к сведению. Это надо твердо выучить, осознать и помнить! Каждая инвестиция – это риск. Чем выше шанс заработать, тем больше вероятность все потерять. Не все инвестиции будут успешными, оправданными или очень прибыльными.

Какие же варианты сбережений есть у розничного инвестора и почему именно инвестирование в акции стало выходом для громадного числа инвесторов – от граждан США до находящихся около 40 лет под санкциями жителей Ирана? Ведь не так просто такое количество людей в мире склоняется именно к акциям или облигациям как к наилучшему инвестиционному инструменту.

Для принятия адекватных решений в сфере личных финансов прежде всего необходимо осознать ряд обстоятельств.

1. Жить без инвестиций современному человеку – это путь в никуда.

2. Банковский депозит в нормальной экономике – это лишь способ сохранения денег.

3. Вложения в недвижимость малоликвидны и имеют большой порог вхождения.

4. Покупка и хранение золота не приносят денежного потока.

В новой реальности участники фондового рынка в 2022 году увидели заметное уменьшение средств на своих счетах, и от этого некоторые погрузились в уныние. У них возникли сомнения в правильности выбора акций как инструмента инвестирования.

Дескать, акции проигрывают не только депозиту в банке, но даже наличным под матрасом. А уж такая блестящая «инвестиция», как покупка автомобиля, вообще дает акциям много очков вперед по эффективности вложений. Так ли это? Попробуем кратко пояснить преимущества и недостатки основных видов сбережений и инвестиций.

Депозиты и наличные. В России если бы вы лет пять назад отложили 1 млн рублей, то сегодня эта сумма была бы эквивалентна 650–800 тыс. рублей, так как цены выросли на 25–35 %. То есть вы просто так, на пустом месте потеряли бы 200–350 тыс. рублей.

Если бы вы положили этот миллион на депозит, то деньги бы не потеряли, но и почти ничего не заработали – процент по вкладу лишь чуть больше инфляции. С валютой ситуация была бы чуть лучше. Но в целом результат принципиально не изменился бы.

Наличная валюта принесла бы убыток, долларовый депозит позволил бы лишь чуть обогнать инфляцию. То есть депозит работает скорее как простое средство сохранить ваши деньги.

На рубеже 2010–2020-х годов инфляция в России составляла 4–5 %, а сейчас на деньги, вложенные в банковские депозиты, можно получить не более 5–6 % в год. По валютным вкладам наши банки платили 0,35–0,85 %. Похожие цифры наблюдаются в большинстве развитых стран. В развивающихся же странах – как в России еще совсем недавно, в 1990-е и в начале 2000-х, – обычны двух- и даже трехзначные ежегодные темпы роста цен. Тогда и банковские ставки соответствующие.

В 2022 году был момент действительно интересных ставок по рублевым депозитам – около 20 % годовых. Но это был лишь эпизод. Депозит возвращается к своей естественной функции – это способ хранения или накопления небольшой суммы, которая может понадобиться в ближайшее время. Его плюс – ликвидность и защищенность от потери. Но он не подходит для долгосрочного инвестирования – проценты по нему примерно равны инфляции.

Это верно как для рублевых, так и для валютных депозитов.

Золото. Хороший способ сохранения денег[6]. Золото практически не подвержено инфляции. В золоте можно сохранить деньги на протяжении жизни нескольких поколений и через несколько периодов массовых беспорядков (революций). Однако оно не приносит денежного потока, поэтому роста денег при таком инвестировании не происходит. Грубо говоря, когда у вас становится больше рублей/долларов, потому что золотые слитки (монеты) «подорожали», это просто рубли/доллары обесценились по отношению к золоту. Вложения в золото – неплохой способ сохранить капитал, но никак не приумножить его.

Недвижимость. Разумеется, здесь оцениваем квартиру только как объект инвестиций. (Если планировать там жить, это совсем иная тема.) Вложения в недвижимость имеют большой входной барьер и длительный срок окупаемости. Грубо говоря, в 2020-е годы стоимость московской однушки составляла более 100 тыс. долларов.