1.1. Все разумные делают это

Жизнь в России меняется медленнее, чем хочется. Но быстрее, чем кажется.

Лесная народная мудрость

Неизбежность старости и нетрудоспособности. Для ускорения процесса своего движения к фондовому рынку обычному человеку полезно осознать реальность жизни. Людям иногда кажется, что не существует никаких проблем, стимулирующих стать инвестором. Дескать, я здоровый, квалифицированный, и если возникнут трудности на работе, то перейду на другую и зарплата снова будет со мной. Но это верно лишь отчасти.

Из самой нашей природы возникают две неотвратимо надвигающиеся системные проблемы, поскольку человек стареет с каждым днем. Первая – ежедневно увеличиваются риски возникновения проблем со здоровьем (своим и близких). Вторая – ежедневно приближается маленькая пенсия при отсутствии былой энергии и работоспособности.

А против системных проблем помогают только системные решения. В данном случае – регулярные инвестиции. Иного выхода нет.

Для большинства россиян любая другая модель поведения – путь если не к полной бедности, то к очень малообеспеченной старости.

Давайте будем реалистами. В мире чуть более 200 стран. Из них более развитых, чем Россия, примерно 50, менее развитых – около 150[2]. Государственные пенсии в странах равного уровня развития вполне сопоставимы с нашими. Все другие доходы пенсионеров – результат их собственных усилий. Ни в одной из стран, даже немного опережающих нас по благосостоянию, госпенсии не обеспечивают возможности жизни хотя бы на нижней границе среднего класса. Такова реальность за пределами «золотого миллиарда» людей[3].

Сейчас для большинства людей заработать деньги стало не так уж сложно – пока вы энергичны и здоровы. В этой сфере события 2022–2023 годов мало что изменили в России. Любой здоровый человек по-прежнему может найти возможность заработать. Конечно, в молодости добиваться целей легче. Но полезно преодолевать инфантилизм (чем раньше, тем лучше) и начинать размышлять о будущем. Пошел работать – начинай думать об образовании своих детей и о собственной пенсии.

Без сбережений/инвестиций хорошее образование детям обеспечить может оказаться сложно, а свою финансово благополучную старость – практически невозможно. А если вдруг вы заболеете и не сможете дальше продолжать много работать? А что, если проблемы возникнут у ваших близких? Самый большой риск – это системный риск того, что ваши деньги не работают на вас, а не временный (хотя и реальный!) риск потерь от тех или иных неудачных вложений.

Отметим: даже на Западе пожилые люди небедно живут и путешествуют на пенсии не только потому, что там в целом выше уровень жизни. Даже в 40–50 развитых странах зажиточная старость доступна в основном тем, кто вовремя позаботился о дополнительном доходе и регулярно делал инвестиции. Там большинство людей с детства осознают необходимость сбережений/инвестиций.

В России уже тоже можно наблюдать формирование слоя людей, заботящихся как о своей финансовой независимости в зрелые годы, так и об обеспечении достойной жизни на пенсии.

Можно ошибаться и терять деньги. Но нельзя что-то сделать, ничего не делая. Возможно, первые шаги самые трудные. Но шаг за шагом можно преодолеть любое расстояние до благосостояния. Только делайте что-нибудь. Убедите самого себя: «Я смогу.

Я же научился зарабатывать деньги в рыночной экономике.

Значит, смогу управлять своими деньгами». Не бойтесь: постепенно станет легче – вы почувствуете вкус к работе с личными деньгами.

Большие финансовые достижения складываются из сотен маленьких свершений, которых никто не видит, 80 % результатов приходится на последние 20 % усилий. Не ошибается только тот, кто ничего не делает. Но самая большая ошибка – это вообще ничего не делать. «Первую инвестицию я сделал в одиннадцать лет. До этого я был просто прожигателем жизни» (У. Баффет, миллиардер):).

Различия между активами и пассивами. Заставить собственные деньги работать на вас и качественно приумножить их – это задача «на всю оставшуюся жизнь». В основе финансово грамотного поведения лежит четкое разграничение понятий активов и пассивов. Зачастую эти понятия смешивают, что становится причиной разных проблем.

Покупая активы, мы увеличиваем доходы. Приобретая пассивы, как правило, увеличиваем расходы. Даже украшения, и тем более шуба, требуют некоторых затрат на хранение. Покупка активов – это для многих единственный реальный способ стать богатым. Финансово же неграмотным людям даже растущие доходы не приносят пользы. В первую очередь они начинают наращивать пассивы – тратить, тратить и тратить. Деньги для таких людей – это не решение их текущих проблем, а создание новых.

Вывод. Инвестиции – это разумное денежное вложение для получения прибыли в будущем. Инвестиции призваны освободить вас от вынужденного рабочего графика, дать определенную свободу действий и способствовать более комфортной жизни. Кто-то недоверчиво спросит: приумножить собственные деньги и заставить их работать на себя – разве такое возможно? Но только на первый взгляд тема инвестиций и работы ваших денег выглядит сверхсложной. Попробуем углубиться в вопрос и объяснить, что инвестиции, в том числе в ценные бумаги, доступны практически каждому.

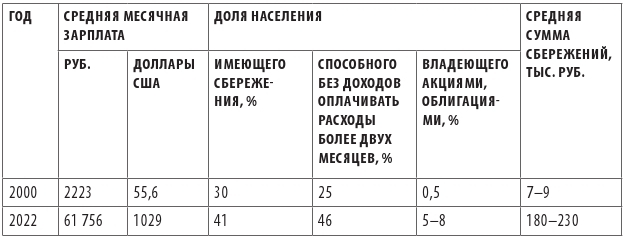

Динамика благосостояния граждан РФ. В ХХI веке произошли серьезные изменения в экономике РФ и, как следствие, качественные перемены в личных финансах россиян. Средняя зарплата выросла примерно в 25 раз, а при расчете в долларовом эквиваленте – примерно в 12 раз. У большинства населения появилась возможность формировать сбережения и планировать личное финансовое будущее (табл. 1.1).

Можно спорить о точности той или иной цифры, но общие тренды очевидны. У значительной, наиболее деятельной части российского населения появились реальные возможности выбора способов расходования своих средств. Конечно, многие будут готовы с этим поспорить. Действительно, всегда можно сказать: а я ощущаю, что денег у меня больше не стало.

Таблица 1.1. Индикаторы финансового положения населения РФ

Дело здесь в субъективности ощущений: с увеличением доходов растут наши желания. Именно поэтому денег всегда не хватает и мы ощущаем их недостаток. Денег становится больше, но хотелки растут еще быстрее, особенно когда вы удовлетворили базовые потребности – оплатили услуги ЖКХ, купили еду и т. д.

Россияне и фондовый рынок. Нынешняя реальность более выпукло обозначила многие вопросы. Оказалось, деньги, как и здоровье, являются предметом первой необходимости.

Они необходимы прежде всего для получения еды, жилья, тепла, медицинской помощи, то есть для сохранения жизни человека. В своем сытом и безопасном мире многие привыкли считать деньгами только те средства, которые тратятся на излишества.

Если же попытаться взглянуть на современный мир объективно, то можно заметить, что все действительно необходимое для жизни стоит не так уж много по сравнению с нашими доходами[4]. Дорого в основном то, от чего можно отказаться (если не от всего, то от значительной части). Можно даже сказать, что это излишества. Как только человек осознает такое положение дел, у него сразу появляются средства для сбережений и инвестиций.

В настоящее время одновременно с доходами заметно возросла и финансовая грамотность россиян. Все это способствовало расширению интереса к разным вариантам сбережения и инвестирования. Люди стали открывать и изучать закономерности сферы личных финансов. В 2020-е годы население активно осваивает и мир фондового рынка. Число россиян, действующих в этой сфере, по сравнению с 2000-м, выросло более чем в десять раз (см. табл. 1.1).