• После выхода документа ничего ощутимо не изменилось. Запросы приходят в тех же случаях и с той же периодичностью, как и раньше.

• Практика не соответствует рекомендациям Центробанка. Если придерживаться правила – не больше 10 физических лиц и не больше 100 тысяч в день, то p2p торговлей вообще можно не заниматься. На практике эти критерии не соблюдаются. В Сбербанке люди работают, сотрудничая с большим числом физических лиц да и обороты значительно превышают рекомендуемые.

Были случаи, когда ко мне обращаются клиенты, которые приобрели USDT через Тинькофф в качестве сбережения несколькими транзакциями, но на значительные суммы. После этого получили запрос по 115-ФЗ, хотя по логике рекомендаций Центробанка они не должны были их получить. При этом другие люди нарушают критерии, но все равно какое-то время работают в Тинькофф.

Также хочу отметить, что выглядело бы довольно странно, если бы Центробанк в открытую опубликовал советы по обходу 115-ФЗ. Ведь по такой логике можно легко изучить эти инструкции, чтобы отмывать деньги и совершать другие махинации.

Так что мы не обращаем внимания на рекомендации Центробанка: на практике они не действуют. Дела обстоят по-другому. Нужно придерживаться лишь трех критериев:

• оплаты через эквайринг;

• остаток на карте не менее 10 %;

• не заходим постоянно с одного устройства в разные онлайн банки разных лиц.

Пример последствий попыток предварительно договориться с банком о p2p торговле криптовалютой

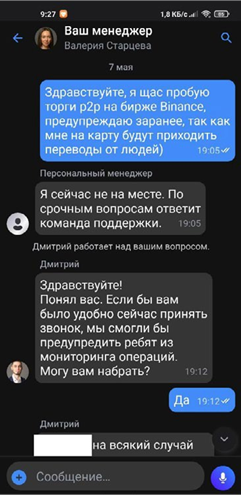

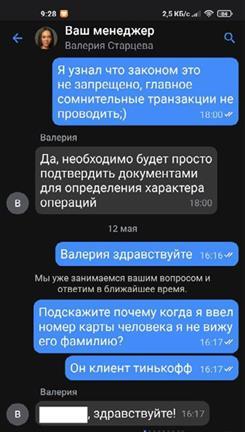

Хочу показать вам переписку с Тинькофф, которая подтверждает, что до начала торговли объяснить свою деятельность банку и предоставить документы для избежания блокировки не получится.

Итак, клиент предупреждает банк, что хочет заняться p2p торговлей и просит не блокировать его. Представители финансовой организации изначально соглашаются обсудить ситуацию.

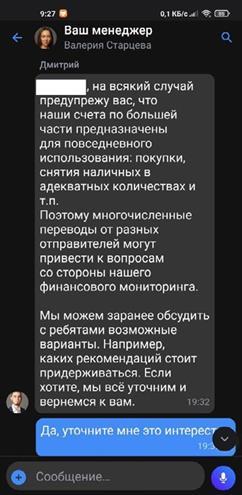

Менеджер сообщает о том, что подтверждающих документов будет достаточно для того, чтобы у клиента не возникло проблем.

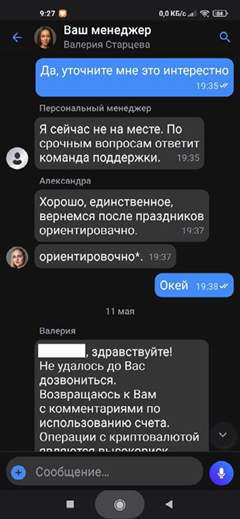

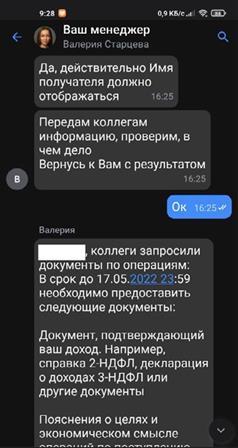

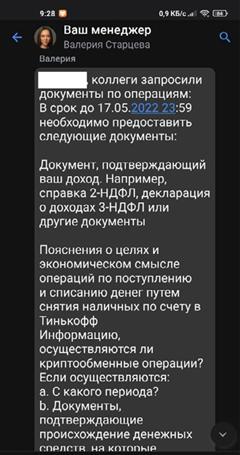

А буквально через несколько дней клиент получил запрос по 115-ФЗ:

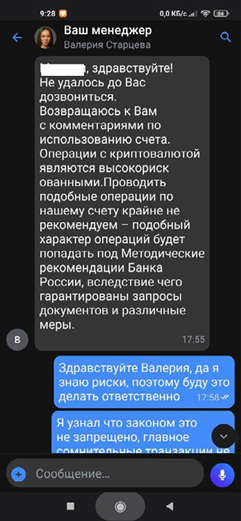

Я показал вам детальный разговор с банком. Иногда попытки «договориться» с финансовой организацией оказываются гораздо короче. Сотрудники говорят клиенту о том, что подтверждающие документы уберут все вопросы, а потом ему приходят запросы по 115-ФЗ.

10. Пример слива информации Тинькофф в налоговую службу после блокировки по 115-ФЗ

Также хочу показать пример «слива» банком сведений в ФНС при блокировке карты по 115-ФЗ.

Когда были аналогичные случаи, в ходе устных бесед сотрудники налоговой сообщали о том, что компрометирующие данные получали от Тинькофф. Пришлось подавать 3 НДФЛ и уплачивать налог.

Так что будьте готовы к тому, что получив запрос от Тинькофф по 115-ФЗ, в дальнейшем поступит письмо из ФНС.

Как легализовать доход от арбитража и p2p-торговли криптовалютой: схемы, особенности, нюансы

Легализация доходов от p2p-торговли и арбитража: лучше в качестве ИП или физлица?

Аналогичная информация частично записана в виде голосовых аудиоинструкций, доступных по ссылке – disk.yandex.ru/d/MQaueNH8GgH5ng

Коротко для тех, кто не любит читать: ИП не может на 100 % гарантированно ставить покупку криптовалюты себе в расходы, поэтому мы с трейдерами, которые занимаются арбитражем или p2p-торговлей, отчитываемся как физическое лицо. Существуют и другие причины, а именно:

• Банковские комиссии на платежи по бизнес-картам не позволили бы вести p2p-торговлю с бизнес-карты.

• 115-ФЗ мешает банкам постоянно делать выплаты с ИП в адрес физических лиц без удержания НДФЛ.

• Лимит для ИП на УСН – 200 млн в год. При его превышении возникает обязанность платить НДС 20 %, который некому перевыставить. Именно поэтому 20 % будут уплачиваться с оборота.

Поэтому на практике осуществляются следующие варианты:

• Подача ежегодной отчетности в качестве физического лица путем отправки 3-НДФЛ. Тогда декларируется весь оборот и учитываются расходы.

• Подача отчетности в качестве ИП с суммой своего фактического дохода. При этом налоговая не видит всего оборота. Способ оправдан при применении сложных схем арбитража, когда трудно подтвердить расходы. Если клиенту важно использовать ИП, то применяются совмещенные схемы – декларация основного оборота как физлицо, часть оборота – как ИП.

Ответ на резонный вопрос «а не привлекут ли меня к ответственности за незаконную предпринимательскую деятельность» будет дан дальше.

Подробное описание схем с правовым обоснованием

1. Схема легализации дохода в качестве ИП

Начнем в того, что ИП и ООО не могут поставить криптовалюту себе в расходы. На первый взгляд кажется, что формально это возможно, поскольку общая позиция государства на сегодняшний день заключается в том, что «вопросы налогообложения доходов от криптовалюты регулируются в общем порядке». Это подтверждается, в частности, следующими разъяснениями МинФина:

Письмо Департамента налоговой политики Минфина России от 24 августа 2020 г. N 03-03-06/1/73953 Об учете при определении налоговой базы по налогу на прибыль доходов, полученных при совершении операций с криптовалютой

…

Согласно статье 247 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком, определяемая для российских организаций в общем случае как разница между полученными доходами и произведенными расходами, квалифицируемыми в соответствии с положениями главы 25 НК РФ.

…

При этом обращаем внимание, что согласно положениям статьи 271 НК РФ при исчислении налоговой базы по налогу на прибыль налогоплательщиком, применяющим метод начисления, доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления), если иное не предусмотрено пунктом 1.1 статьи 271 НК РФ.

Таким образом, для целей главы 25 НК РФ фактическое поступление денежных средств и иные способы оплаты приобретенных товаров (работ, услуг) при исчислении налоговой базы по налогу на прибыль значения не имеют.

Заместитель директора Департамента А.А. Смирнов

Однако практически поставить в расходы ИП покупку криптовалюты очень сложно, а во многих случаях невозможно. Вот что говорит нам закон: в рамках упрощенной системы налогообложения (УСН) ИП вправе применять УСН, выбрав один из двух объектов налогообложения:

• УСН 6 % на доходы, когда выплачивается налог в размере 6 % со всего дохода без вычета расходов (в некоторых регионах ставка может быть меньше).

• УСН 15 % по схеме «доходы минус расходы» (в некоторых регионах ставка УСН

«доходы минус расходы» меньше, например, в Санкт-Петербурге она составляет 7%). Здесь Вы платите налог 15% (или другой) с разницы между доходами и расходами.