1. Открытие карты.

2. Пополнение на сумму от 50 до 100 тысяч рублей.

3. Трата средств на оплату покупок в магазинах.

4. Постепенное начало работы.

Если говорить о международных связках, то придерживаемся суммы 80 тысяч $ в месяц. Если осуществлять peer-to-peer торговлю внутри страны, то можно использовать следующую схему:

• 2 месяц – по 500 тысяч в день (начиная от 100 тысяч и постепенно доводя до 500 тысяч к концу месяца).

• 3 месяц – 1 миллион в день.

• 4 месяц – 2 миллиона в день.

• 5 месяц – 3 миллиона в день.

Отмечу, что для карт Тинькофф никакой прогрев не поможет. Для Сбербанка тоже нет стопроцентных гарантий, однако, если следовать схемам, то вероятность продолжительной и продуктивной работы гораздо выше.

Итак, три основных принципа эффективного прогрева карт:

• Не снимаем наличные вообще.

• Ежемесячно важно совершать более 10 оплат посредством эквайринга.

• На карте должно находиться минимум 10 % средств от общего оборота. При возможности – больше.

А как же быть тем, кто находится за границей, ведь карты РФ там не функционируют? В этом случае следует проводить через них все онлайн-платежи, а также подключить автоматическую оплату коммунальных платежей в России, к примеру, друзей/родных.

Кроме того, можно вообще отправить карту своим близким в Россию, чтобы они совершали оплаты через эквайринг. Да, не особо хорошо, что покупки будут совершаться на территории одной страны, а заходить в приложение клиент станет в другой. Однако пристального внимания к подобным ситуациям банк не проявляет.

Требования, которые важно соблюдать, чтобы снять претензии банка, если запрос уже пришел (что может подойти в качестве источника происхождения денежных средств для банка?)

Банки для международных связок

Так как мы закидываем на карту наличные средства или совершаем платежи со своего же Сбербанка, то финансовая организация, с которого мы отправляем SWIFT-переводы, не замечает операций с физическими лицами. Для банка мы сами пополняем свою карту, приобретаем доллары, а затем отправляем их за рубеж.

При этом мы сообщаем банку о том, что боимся хранить иностранную валюту в РФ из-за санкций, поэтому приобретаем доллары и отправляем их на зарубежный счет для личного пользования – для совершения личных покупок за рубежом и хранения части средств в условиях безопасной юрисдикции.

Сбербанк, которому, как вы помните, можно говорить о криптовалюте

Сбербанк в курсе, что в ходе peer-to-peer торговли одни и те же деньги движутся у вас туда-обратно. При этом он понимает и то, что откуда-то же взялись первоначальные средства для покупки первой криптовалюты. Так что начальные вложения обязательно придется подтверждать официальными доходами.

Отмечу, что для финансовых организаций источники денег делятся на несколько групп:

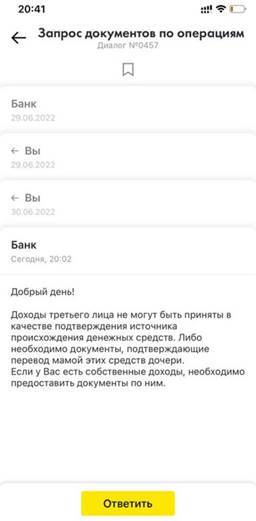

• Те, которые принимаются всегда – доходы от продажи имущества, дивидендов, деятельности ИП, супруга/супруги, а также доходы по 2 НДФЛ.

• Те, которые принимаются не всегда. Это касается доходов близких родственников – детей, родителей или родителей супруга/супруги.

• Договор займа с человеком, у которого есть официальный доход на сумму займа. В банк в этом случае предоставляем как заверенных нотариально договор займа, так и документы о происхождении денег у займодавца.

Пример, когда Райффайзенбанк доходы из второй группы не принял. Однако зачастую подобные источники доходов все-таки принимаются.

Лучше всего заранее собрать требующиеся документы, чтобы в нужный момент оперативно предоставить их банку.

Влияет ли оплата налогов на шансы отбить запрос по 115-ФЗ?

Если вы предоставите в банк 3 НДФЛ с подтверждением подачи документа и уплаты налога, то вероятность отсутствия к вам вопросов существенно увеличивается. Если же не успели подать декларацию, то ждите блокировку.

Если же вы декларацию еще не подали, но и сроки ее подачи еще не подошли, то вы не сможете предоставить 3 НДФЛ просто потому, что не подошли сроки. Это нейтральный вариант, поэтому нужны будут скриншоты и обоснование источника происхождения денег. Таким образом, 3 НДФЛ следует подавать в самом начала года, когда такая возможность появилась. Например, если вы совершаете операции в 2022 году, то сразу после праздников в январе 2023 года необходимо подать декларацию. Если этого не сделать, то в марте 2023 года поступит запрос. И тогда отмазки о том, что вы еще не подали декларацию потому, что срок подачи заканчивается 30 апреля 2023 года, будут звучать не слишком убедительно.

Комментарии по рекомендациям ЦБ от 6 сентября 2021 г. № 16-МР

Осенью 2021 года Центробанк Методические рекомендации Банка России от 6 сентября 2021 г. № 16-МР «О повышении внимания кредитных организаций к отдельным операциям клиентов – физических лиц».

Многие спрашивают: «Следует ли придерживаться данных рекомендаций?» Действительно, такой документ существует. Вот информация из него:

«Реализовывать мероприятия по оперативному выявлению (в том числе по итогам операционного дня) с учетом рекомендаций, изложенных в информационном письме N ИН-06-59/462, информационном письме N ИН-014-12/943, банковских счетов, открытых физическим лицам, и электронных средств платежа, оформленных на физических лиц, и используемых посредством «онлайн-сервисов» для осуществления расчетов с другими физическими лицами, по которым операции по переводу денежных средств, электронных денежных средств одновременно соответствуют двум и более следующим признакам:

• необычно большое количество контрагентов – физических лиц (плательщиков и (или) получателей), например, более 10 в день, более 50 в месяц;

• необычно большое количество операций по зачислению и (или) списанию безналичных денежных средств (увеличению и (или) уменьшению остатка электронных денежных средств), проводимых с контрагентами – физическими лицами, например, более 30 операций в день;

• значительные объемы операций по списанию и (или) зачислению безналичных денежных средств (увеличению и (или) уменьшению остатка электронных денежных средств), совершаемых между физическими лицами, например, более 100 тысяч рублей в день, более 1 миллиона рублей в месяц;

• короткий промежуток времени (одна минута и менее) между зачислением денежных средств (увеличением остатка электронных денежных средств) и списанием (уменьшением остатка электронных денежных средств);

• в течение 12 часов (и более) одних суток проводятся операции по зачислению и (или) списанию денежных средств (увеличению и (или) уменьшению остатка электронных денежных средств);

• в течение недели средний остаток денежных средств на банковском счете (электронных денежных средств) на конец операционного дня не превышает 10 % от среднедневного объема операций по банковскому счету (электронному средству платежа) в указанный период;

• операции по списанию денежных средств, электронных денежных средств характеризуются отсутствием платежей в пользу юридических лиц и (или) индивидуальных предпринимателей для обеспечения жизнедеятельности физического лица (например, оплата коммунальных услуг, услуг связи, иных услуг, товаров, работ);

• совпадение идентификационной информации об устройстве (например, MAC-адрес, цифровой отпечаток устройства и др.), используемом разными клиентами – физическими лицами для удаленного доступа к услугам кре-

дитной организации по переводу денежных средств, электронных денежных средств”.

Что я могу сообщить по этому поводу: