Также банки уже давно не удерживают штрафы при закрытии счета по 115-ФЗ, а раньше сумма составляла до 20 %. Поэтому при блокировке мы, как правило, просто закрываем счет, выводим денежные средства на счет в другом банке и продолжаем спокойно работать дальше.

Практика по 115-ФЗ по отдельным по банкам в 2022 году

Стоит отметить, что при международных связках вышеизложенная схема работы с наличными деньгами и ограничениями в 80 тысяч $ в месяц через один банковский счет уменьшает риски запроса примерно на 90–95 %. Конечно, результат не идеальный, однако разница очевидна.

Если людей, которые принимают платежи через p2p, ко мне с вопросами по блокировке обращается 3–4 человек в сутки, то при соблюдении вышеописанной схемы работы мы получаем порядка одного запроса в месяц.

Текущая практика по банкам следующая.

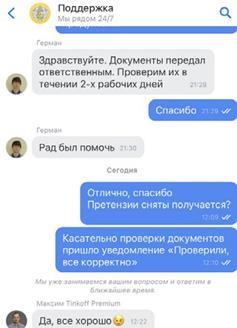

Сбербанк

Через Сбербанк можно работать по p2p. При этом статистика разблокировок составляет около 90 %. Самих запросов поступает достаточно мало, хотя за август 2022 года мы получили столько же запросов, сколько за весь период с марта по июль. Напомню: если все требования соблюсти, то ограничения снимаются.

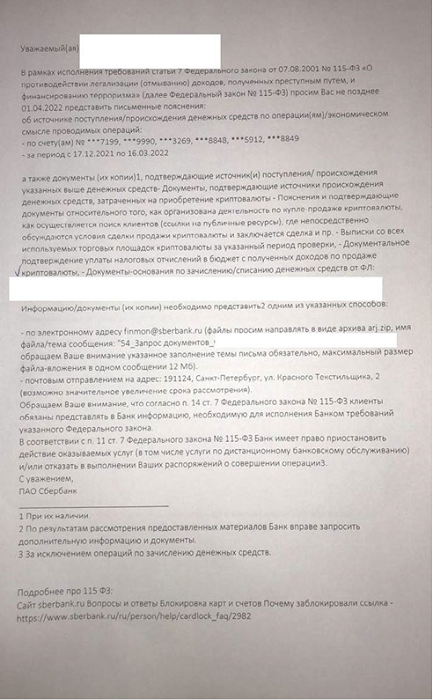

По Сбербанку запросы сейчас выглядят примерно так, естественно, некоторые отличия допустимы.

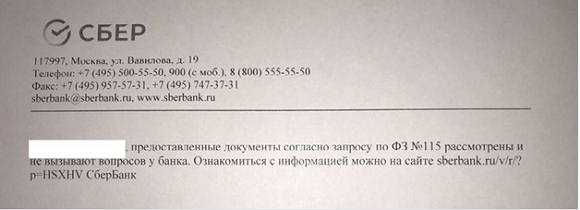

Если мы все предоставим, и банк это устроит, то он либо вообще ничего не пришлет, позволяя дальше пользоваться картой, либо отправит такой ответ.

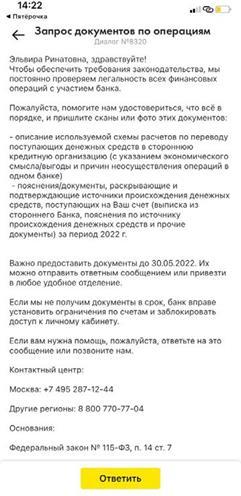

Тинькофф

Как уже было сказано, Тинькофф с 1 сентября 2022 года отменил SWIFT-переводы. Но информацию по нему я все же приведу, так как он используется в p2p торговле внутри России, а также для отправки денег за рубеж. Если принимать и отправлять платежи p2p, то работать практически невозможно. Используем банк преимущественно для международных связок и операций по внесению наличных средств.

С начала весны 2022 года статистика разблокировок в Тинькофф начала понемногу снижаться. Сегодня она составляет около 15 %. Это значит, что при поступлении запроса возможность блокировки достаточно большая, хотя все предпринятые действия были правильными.

Иногда блокировка клиентов происходит уже через полчаса после того, как документы были предоставлены. Согласитесь, этого времени просто недостаточно для того, чтобы детально изучить бумаги. Поэтому вывод напрашивается сам собой: с нашими документами никто не ознакомился. Бывали случаи, когда блокировка происходила даже без запроса бумаг.

Можно с уверенностью заявить, что для peer-to-peer Тинькофф не подходит. Если же вы все-таки хотите сотрудничать с данной финансовой организацией, то должны принимать к сведению возможные опасности.

Если же вы будете принимать наличный расчет, приобретать доллары и осуществлять SWIFT-переводы, то статистика разблокировок практически стопроцентная. Естественно, источник происхождения средств должен присутствовать. Эта информация касается всех финансовых организаций.

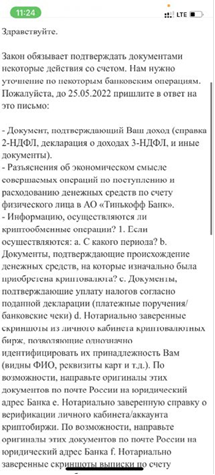

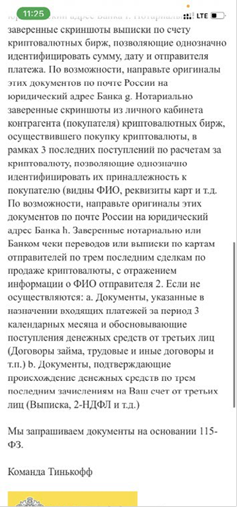

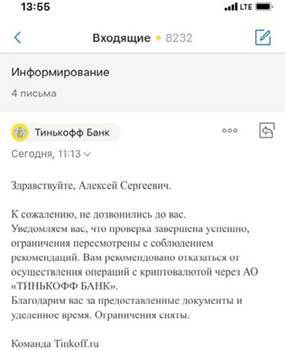

Запросы в Тинькофф выглядят примерно так.

Если говорить об ответах, то на данный момент даже в том случае, когда все сделано правильно, происходит блокировка клиента.

Мне известна ситуация, когда клиент смог после продолжительного общения наладить отношения с Тинькофф. Однако случай единичный, поэтому точную причину изменения политики банка назвать сложно.

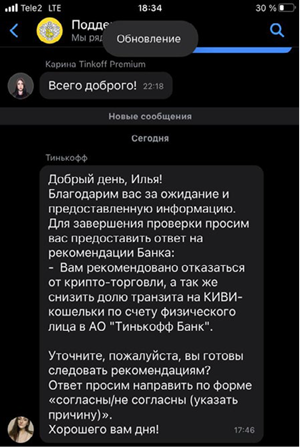

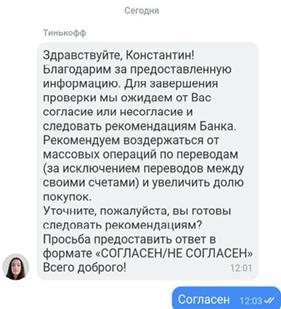

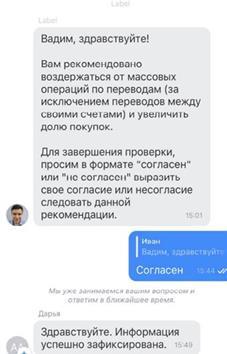

Иногда Тинькофф для снятия ограничений рекомендует клиенту отказаться от операций, связанных с криптовалютой.

Если дать утвердительный ответ, то ограничения будут сняты.

Когда у клиента сравнительно маленький оборот, порой тоже можно снять ограничения, если объяснить банку, что операции связаны не с криптовалютой. Но это не всегда помогает.

Несколько примеров.

Сразу скажу, что перечисленные ситуации не являются стандартными. Просто здесь клиентам «сказочно повезло». Базовый же ответ от Тинькофф звучит примерно так:

«Мы проверили предоставленные документы. Вам доступен лимит – 0 рублей. Рекомендуется закрыть счет».

Иногда меня спрашивают: «Подписка Premium или Privat как-то может спасти ситуацию?» Мой ответ: «Нет».

Многие мои клиенты с подпиской Premium так же подвергаются блокировкам, как и все остальные. Я говорю не только о Тинькофф, это касается всех финансовых организаций. Они внимательно следят за счетами любых клиентов.

Еще один крайне актуальный вопрос: «Доступно ли еще перед торговлей объясниться с банком и предоставить нужную документацию, чтобы избежать проблем?» Мой ответ: «Недоступно».

Такая процедура просто не существует.

Некоторые мои заблокированные клиенты пробовали перевыпуск карты. И им это удавалось: в новом личном кабинете уже не было ограничений. Перевыпуск осуществлялся по новому номеру и с выбором другой категории карты, то есть, вместо Tinkoff Drive – Tinkoff Black.

Однако данный способ помогал не каждому. У некоторых клиентов после перевыпуска карты ограничения никуда не исчезали. Если вы спросите про логику, то нам ее найти не удалось. Поэтому попробовать, конечно, можно.

В общем, для торговли p2p мы не рекомендуем использовать Тинькофф. Если только забрасывать на счет наличные деньги при международных связках.

Альфа-Банк

Если замечены операции с криптовалютой, то банк на данный момент при направлении запроса по 115-ФЗ просит клиента предоставить письменное подтверждение, что он в дальнейшем не станет покупать/продавать криптовалюту. Тогда ограничения будут сняты. Естественно, должен быть источник происхождения денег.

При этом запросы приходят довольно редко. Однако многое зависит от оборотов: если придерживаться небольших объемов, в сутки не больше нескольких сотен тысяч, то работать можно. Если же обороты превышают 500 тысяч, то риск блокировки стремительно увеличивается. Сегодня у меня нет ни одного клиента, который бы постоянно работал с суммами, превышающими 1 миллион в день. Всех просто блокируют.

Райффайзенбанк, БКС, Газпромбанк, Уралсиб

Эти банки не проявляют лояльность по отношению к криптовалюте. Как уже было сказано, лоялен только Сбербанк. Однако и тут возникает загвоздка: для международного арбитража он не подходит. Так что остается просто придерживаться схемы, о которой шла речь ранее: работать с наличными средствами, соблюдая лимит – 80 тысяч $ в месяц через один банк.

Что касается запросов документов по 115-ФЗ, данные финансовые организации требуют письменно пояснить и обосновать источник происхождения денег. К примеру.

Схемы прогрева карт

Во-первых, по новой карте не нужно работать с большими объемами. Лучше всего подойдут старые карты, использующиеся уже длительное время. Также допустимо применять новые карты, если вы являетесь давним клиентом данного банка.

Во-вторых, если не можете использовать старые карты и вы не являетесь давним клиентом ни одного банка, то хотя бы месяц следует посвятить прогреванию карты, а уже потом осуществлять по ней операции. Принцип следующий: