Ст. 346.16 НК РФ устанавливает перечень расходов, которые ИП на УСН может официально поставить себе в расходы. Соответственно, за счет этих расходов уменьшается налогооблагаемая база. Получается, что в расходы можно вписать только те виды, которые указаны в ст. 346.16 НК РФ. Статья содержит очень большой список из 38 пунктов, с которыми можно ознакомиться по ссылке – base.garant.ru

Если вы ознакомились с перечнем, то увидели, что наиболее похожи на операции с криптовалютами расходы, связанные с приобретением нематериальных активов из пункта 2.

НК РФ Статья 346.16. Порядок определения расходов

1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

2. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком (с учетом положений пунктов 3 и 4 настоящей статьи);

Однако давайте обратим внимание на оговорку: «с учетом положений пунктов 3 и 4 настоящей статьи» и посмотрим эти пункты, заостряя внимание на п.4:

НК РФ Статья 346.16. Порядок определения расходов

4. В целях настоящей главы в состав основных средств и нематериальных активов включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса, а расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определяются с учетом положений пункта 2 статьи 257 настоящего Кодекса.

В главе 25 НК РФ содержится следующая информация:

НК РФ Статья 256. Амортизируемое имущество

1. Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

Формулировки ч.4 ст. 346.12 НК РФ и ч.1 ст. 256 НК РФ показывают, что эти нормы не имеют общего с криптовалютой. Таким образом, для целей применения ст. 346.16 НК РФ сейчас криптовалюта не может быть признана нематериальным активом. Получается, что траты на ее покупку не могут быть поставлены в расходы.

Вывод № 1: ИП не может поставить себе в расходы покупку криптовалюты.

Если Вы попытаетесь выбрать вариант ИП УСН 15 % «доходы минус расходы» и подадите в налоговую декларацию по УСН, в которой укажите условный доход в 100 млн рублей, а расход 85 млн рублей на покупку криптовалюты, то при проверке декларации есть риск незачета налоговой заявленных 85 млн. рублей в качестве расходов. Таким образом, 15 % будут уплачиваться со 100 миллионов рублей.

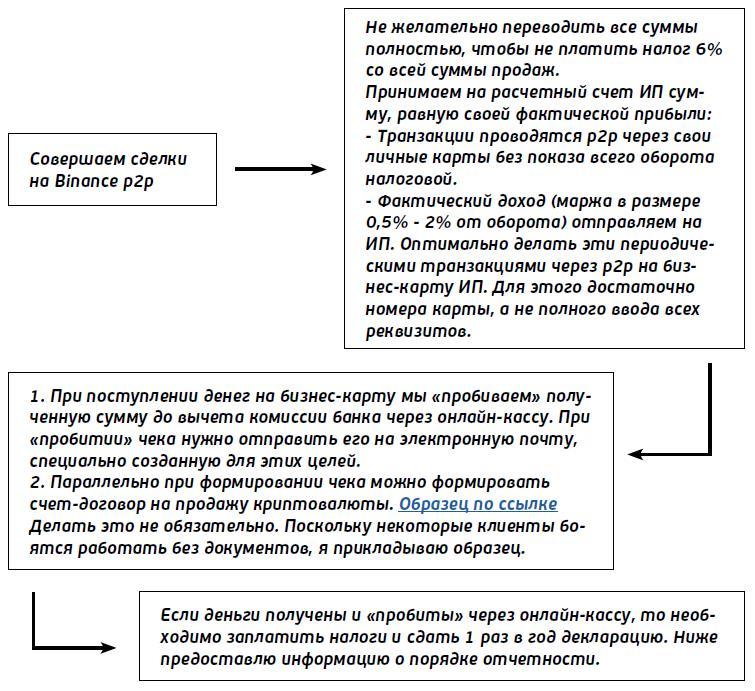

Мы советуем не показывать весь оборот при арбитраже и p2p-торговле в качестве ИП, так как это невозможно из-за особенностей налогообложения ИП. Однако это можно делать в рамках подачи 3-НДФЛ, когда идет отчет в качестве физлица при условии прозрачности операций. Тогда можно платить налог только с разницы. В рамках раздела про отчетность как физическое лицо этот момент мы разберем более подробно.

Если же по определенным причинам Вам принципиально работать как ИП на УСН 6 %, то не нужно показывать налоговой все обороты полностью. В этом случае необходимо отражать ту часть денег, которая фактически является Вашим доходом.

И поскольку некоторым важно отчитываться как ИП, то разберем подробно этот вариант.

Схема легализации дохода как ИП на УСН 6 % с оплатой налогов с суммы фактического дохода

В этом случае необходимо придерживаться следующих алгоритмов:

1. Открываем ИП и выбираем УСН 6 %.

ИП проще открыть через онлайн-банк, например Точка или Модульбанк. Открытие ИП и счета происходит онлайн. Важно подать уведомление о переходе на УСН 6 % и при необходимости подключить онлайн-кассу.

Здесь лучше не сообщать о намерениях совершения операций с криптовалютами, а заранее продумать другой ответ при постановке подобного вопроса.

2. Выбрать коды ОКВЭД.

Основным из них является 62.09: Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая. Другие коды можно добавить при условии осуществления другого вида деятельности.

3. Через 1 неделю Вам на электронную почту придут налоговые документы о регистрации ИП.

4. Банк открывает расчетный счет. Желательно сразу открыть бизнес-карту, привязанную к расчетному счету ИП.

5. Подключаем онлайн-кассу, если она необходима в рамках выбра нной схемы денежных потоков. Инструкция по подключению и выбору онлайн кассы по ссылке «Инструкция по онлайн кассам. pdf»

6. Начинаем получать платежи по описанной далее схеме.

Как было сказано ранее, остальной оборот, прошедший через наши личные счета, мы налоговой не показываем.

«Плюсы» и «минусы» отчетности в качестве ИП при p2p-торговле:

+ Наличие ИП, что будет восприниматься в качестве наличия регулярного дохода и полноценной занятости. Это играет положительную роль при получении кредитов и сложных виз. Однако при постановке таких целей необходимо отчитываться в качестве ИП. Во всех остальных случаях мы отчитываемся как физическое лицо из-за серьезных «минусов» варианта с ИП.

– В рамках отчетности в качестве ИП мы показываем только фактическую маржу. Весь остальной оборот проходит через наши карты неофициально, что чревато блокировкой счета по 115-ФЗ (при запросе от банка по 115-ФЗ обосновать все операции, предоставив отчетность как ИП, не получится).

Если декларировать доход как ИП только в виде своей фактической прибыли, то здесь возникает ключевой вопрос – если обороты по другим картам остаются, то есть риск выявления операций по таким картам и доначисления налогов?

В этом случае на 100 % безопасный вариант – платить налоги как физическое лицо. Тогда мы полностью сможем показывать налоговой весь оборот.

Но поскольку некоторые выбирают вариант с отчетом по ИП, то стоит учитывать: на текущий момент банки не отправляют в ФНС информацию об оборотах по Вашим картам. Банки уведомляют ФНС только о наличии счетов. Банк предоставляет информацию в налоговую только при получении соответствующего запроса из налоговой. ФНС, в свою очередь, может направить этот запрос, если у нее есть информация об уклонении от уплаты налогов. Как правило риски доначисления по картам/кошелькам в платежных системах возникают при подаче жалобы в формате «этот человек получает доход на эту карту, но не платит налоги». Но если зайти в базу судебных решений – sudact.ru – то мы увидим, что таких решений суда нет.

Обычно риски появляются в ситуациях, когда:

• Подается жалоба.

• Приобретаются и регистрируется дорогие машины или квартиры.

• Идет активная инвестиционная деятельность через брокеров, которые сами оплачивают НДФЛ.

• Другие действия, которые: а) фиксирую, б) свидетельствуют о наличии у Вас определенных денежных средств.

Стоит учитывать, что МинФин еще 2019 году дал разъяснения относительно поступлений на карту без доказательств дохода со стороны налоговой (Спойлер: не является доходом).

Вопрос: Об НДФЛ при получении банковского перевода денежных средств.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 11 января 2019 г. N 03-04-05/354

…

Налогообложение доходов физических лиц в Российской Федерации осуществляется в соответствии с положениями главы 23 «Налог на доходы физических лиц» Кодекса, в которой статьями 218–220 Кодекса предусмотрены стандартные, социальные, инвестиционные и имущественные налоговые вычеты, каждый из которых направлен на уменьшение налоговой базы (облагаемой налогом суммы дохода) по налогу на доходы физических лиц.