С Intel проще всего: она продает чипы производителям электроники для вычислительной техники. Так что ее клиентами могут быть, например, Lenovo или Dell. Таким образом, дебиторская задолженность Intel будет соответствовать кредиторской задолженности Lenovo или Dell.

Начисления

Начисления представляют собой суммы, причитающиеся другим лицам за уже выполненные действия. Например, заработная плата. Если баланс составлен между выплатами, то у компании будет задолженность по заработной плате, которая еще не выплачена.

Долгосрочная задолженность

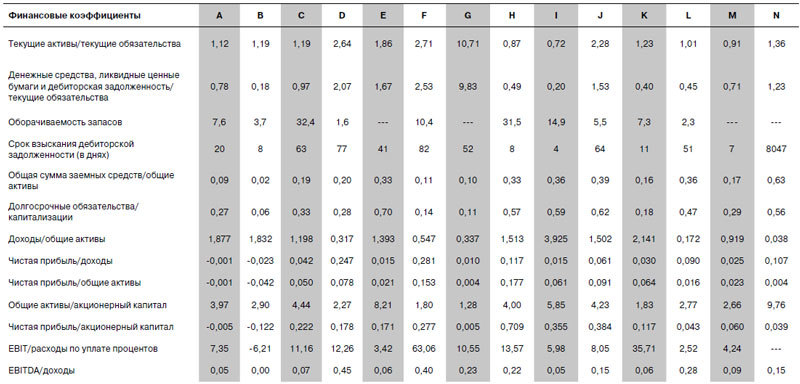

Мы переходим от краткосрочных обязательств к долгосрочным и впервые сталкиваемся с заемными средствами. В отличие от других обязательств, у заемных средств есть явная процентная ставка. Скорее всего, с кредитами в своей жизни вы сталкивались. Например, студенты берут кредит для оплаты учебы в колледже, а домовладельцы – для покупки домов. В таблице 1–6 вы увидите, что некоторые компании занимают приличные суммы. От 30 до 40 % их активов финансируются за счет заемных средств.

Размышления

Взгляните на процент активов, обеспеченных долгосрочной задолженностью, у компании E (29 %) и компании I (25 %). Как думаете, у кого из них более рискованный кредит?

Чтобы ответить на этот вопрос, нужно обратить внимание на объем денежных средств: у компании E 20 % активов – это денежные средства, в то время как у компании I деньги составляют только 5 % активов. Финансовые аналитики иногда рассматривают денежные средства как «отрицательную задолженность», потому что их можно использовать для немедленного погашения кредита. В таком случае можно считать, что чистый долг у компании E – 9 %, а у компании I – 20 %. Поэтому будет более рискованно предоставить дополнительный кредит компании I, чем компании E.

Привилегированные и обыкновенные акции

Акционерный капитал представляет собой право собственности с переменной доходностью. По сути, владельцы бизнеса получают все его остаточные денежные средства за вычетом затрат и обязательств. У заемных средств есть фиксированный доход (т. е. процентная ставка) и нет права собственности, но в случае банкротства долги погашаются раньше, чем обязательства перед акционерами. У держателей акций доходность переменная и право собственности есть, но они могут остаться ни с чем, если компания обанкротится. На практике акционерный капитал, чистая стоимость, собственный капитал и обыкновенные акции обычно считаются синонимами.

Акционерный капитал – это не только сумма, первоначально инвестированная собственниками. Когда компания получает чистую прибыль, она может выплатить ее в виде дивидендов или реинвестировать. Нераспределенная прибыль является составной частью акционерного капитала, как если бы владельцы получали дивиденды и реинвестировали их в компанию – точно так же, как вложились первоначально.

Только у одной компании, B, есть привилегированные акции. Почему так? И, если уж на то пошло, что это? Как может кто-то из собственников быть более привилегированным? Привилегированные акции часто называют гибридным инструментом, потому что они сочетают в себе элементы как долговых, так и долевых обязательств. На долговое обязательство привилегированные акции похожи тем, что дивиденды по ним могут быть фиксированными и выплачиваться раньше дивидендов по обыкновенным акциям. Но, как и обыкновенные акции, привилегированные предполагают право собственности, и выплаты по ним при банкротстве производятся после погашения долгов. Неудивительно, что они популярны: когда в мире всё плохо, привилегированным акционерам платят раньше, чем обыкновенным. А когда дела идут хорошо, они получают выгоду от роста, в отличие от кредиторов.

Зачем выпускать такую ценную бумагу? Представьте компанию, которая переживает тяжелые времена: ее будущее связано с серьезными рисками. Кто захочет инвестировать в ее обыкновенные акции, когда возможность провала настолько велика? Кто захочет дать ей в долг и получить лишь фиксированный доход, не соответствующий степени риска? Уникальные свойства привилегированных акций дают компании возможность финансировать деятельность в непростое время.

Размышления

Венчурные компании, которые финансируют рискованные инициативы, почти всегда берут привилегированные акции в обмен на свой капитал. Почему они выбирают именно такой способ финансирования?

Если компания работает плохо, привилегированные акции защищены от потерь. Но если фирма преуспевает, то инвестор выигрывает от ее роста, – и в этом случае конвертирует привилегированные акции в обыкновенные.

Как понимать коэффициенты

Мы с вами обсудили, как жизнь компании отражается на ее балансе. Переходим теперь к финансовым коэффициентам – для анализа они даже более важны. Это язык бизнеса. Финансисты любят придумывать новые соотношения, говорить о них, переворачивать, разбивать на части и так далее.

Коэффициенты наполняют смыслом цифры из баланса. С их помощью мы можем сравнивать между собой компании, а также состояния одной и той же компании в разные моменты времени. Например, чистая прибыль Coca-Cola за 2016 год составила $7,3 млрд. Много ли это? Без контекста ответить трудно. Гораздо информативнее другой факт: чистая прибыль Coca-Cola составила 16 % от ее доходов (для этого нужно чистую прибыль разделить на доходы).

Аналогично: у Coca-Cola есть обязательства на $64 млрд, но что это значит? Зная, что ее активы на 71 % финансируются за счет обязательств (отношение обязательств к активам), мы понимаем гораздо больше. Эти цифры также можно сравнить с показателями других компаний и с показателями Coca-Cola в прошлом.

В целом, коэффициенты в таблице 1–7 отвечают на четыре вопроса. Во-первых, как у компании обстоят дела с прибылью? Во-вторых, насколько компания эффективна? В-третьих, за счет чего она финансируется? И наконец, вопрос о ликвидности, то есть о способности компании делать деньги быстро. Если все ваши активы – это недвижимость, вы неликвидны. А если всё состояние хранится на текущем счете, ликвидность высока.

Ликвидность

Большинство компаний становятся банкротами из-за того, что у них заканчиваются деньги. Этот риск измеряется коэффициентами ликвидности. Они показывают, в какой мере краткосрочные обязательства компании можно погасить за счет активов, быстро превращаемых в деньги. Поставщики любят высокую ликвидность, потому что им нравится думать, что покупатель заплатит быстро. Акционеров же это ставит перед выбором. С одной стороны, хорошо, что компания не обанкротится. Но с другой, высоколиквидные активы, деньги и рыночные ценные бумаги не приносят большой отдачи.

Таблица 1-7

Коэффициенты для игры «Узнай отрасль»

Коэффициент текущей ликвидности ставит вопрос от имени поставщиков: сможет ли компания заплатить им, если ей придется закрыться? Достаточно ли будет текущих активов для погашения текущих обязательств (в том числе перед поставщиками)? Именно с помощью этого показателя можно судить о том, стоит ли поставщику поверить компании в долг и продержится ли она еще полгода-год.

Размышления

Рассмотрим три компании. Это Rio Tinto Group, глобальная горнодобывающая и металлургическая корпорация; NuCor Corporation, производитель стали на мини-заводах; и элитный модный дом Burberry. Что более показательно для каждой из них – коэффициент быстрой ликвидности или коэффициент текущей ликвидности?