Дебиторская задолженность (счета к получению)

Дебиторская задолженность – это сумма, которую компания ожидает получить в будущем от клиентов. Чем больше доверия, тем больше могут быть сроки оплаты. Многие предоставляют отсрочку платежей, разрешая своим клиентам – обычно другим компаниям – платить через тридцать, шестьдесят или даже девяносто дней. У одной из компаний в нашей таблице (N) бо́льшая часть активов – это дебиторская задолженность. Как думаете, почему так? Почему у компаний B, H и I счетов к получению так мало?

Размышления

Рассмотрим три компании: Walmart (транснациональная розничная сеть), Staples (продавец канцелярских товаров) и Intel (производитель полупроводниковых микросхем). У какой из них будет наибольшая сумма дебиторской задолженности по отношению к продажам?

В 2016 году дебиторская задолженность Walmart составила $5,6 млрд – это 1,1 % от продаж. Счета к получению компании Staples составили $1,4 млрд, или 6,7 % от продаж. А у Intel – $4,8 млрд, или 8,9 % от продаж. Компании, которые, как Intel, продают товары другим компаниям, будут иметь бо́льшую долю счетов к получению в общем объеме продаж. У Walmart дебиторская задолженность невысока, потому что она в основном имеет дело с розничными покупателями. Staples представляет собой интересный промежуточный вариант, поскольку она продает как компаниям, так и частным лицам.

Товарно-материальные запасы

Запасы включают в себя товары, которые компания намеревается продать, а также материалы для их создания. То есть это не только готовая продукция, но и сырье, и незавершенное производство. В запасы Häagen-Dazs входит мороженое (товар), а также необходимые для его изготовления шоколад, вареная сгущенка и кофейные зерна (материалы).

Обратите внимание, что у некоторых компаний (E, G, M и N) нет запасов. Им нечего продавать? Как такое возможно? Ответ станет первым ключом к решению всей задачи: эти компании, скорее всего, предоставляют услуги. Юридическая фирма, рекламное агентство, медицинское учреждение – у них нет физических товаров на продажу, поэтому нет и запасов.

Основные средства

Термином «основные средства» (ОС) обозначают долгосрочные материальные активы, которые компания использует для производства или распространения своей продукции: офисы, заводы, склады, оборудование. Например, у энергетического предприятия основные средства – это огромные плотины гидроэлектростанций, а у предприятия розничной торговли – магазины. Обратите внимание, что у компаний I, L и M эта категория занимает большую долю в активах – более 60 %. Что за отрасли это могут быть?

Прочие активы

Некоторые компании хранят огромные средства в виде денег, другие же – например, компания D – держат большие суммы в «прочих активах». Это две доминирующие тенденции в сфере финансов: растет значение как денежных средств, так и прочих активов. Но что значит «прочие»? Есть разные варианты, но чаще всего речь про нематериальные активы. Их нельзя взять в руки, но тем не менее они обладают стоимостью – например, патенты и бренды.

Единственный подвох здесь в том, что бухгалтеры не учитывают нематериальные активы по их стоимости, если не знают ее значения в точности. Например, бренд Coca-Cola очень дорогой – возможно, это самое ценное имущество компании. Но сколько на самом деле этот бренд стоит, компания не знает. Так что бухгалтеры его игнорируют. Это называется «принцип консерватизма». Сама идея игнорировать что-то только потому, что его точная стоимость неизвестна, вынуждает многих финансовых специалистов не доверять бухучету.

Когда одна компания покупает другую, многие нематериальные активы, которые раньше нельзя было точно оценить, обретают бухгалтерскую стоимость, потому что их тоже купили и заплатили за них. Это приводит нас к важнейшей составляющей прочих активов: гудвиллу[3]. Если компанию приобретают за сумму, превышающую ее балансовую стоимость, то разница обычно отражается на балансе покупателя как гудвилл. Это значит, что компании с большим объемом прочих активов и гудвилла, скорее всего, поглощали другие компании вместе с их нематериальными активами, которые ранее не были учтены из-за принципа бухгалтерского консерватизма.

Размышления

В 2016 году Microsoft потратила $26,2 млрд на приобретение LinkedIn[4], у которой были активы с балансовой стоимостью $7,0 млрд. То есть Microsoft заплатила сверх балансовой стоимости $19,2 млрд, которые отразились в ее балансе как «прочие активы», в том числе гудвилл. За что Microsoft заплатила эти $19,2 млрд? Стоило ли оно того?

Один из возможных ответов: используя информацию о 433 миллионах пользователей LinkedIn, Microsoft может получить выгоду от оптимизации маркетинга корпоративных решений и приложений для продуктивности. Стоимость пользовательских данных никогда не отражалась на балансе LinkedIn из-за сложности оценки. Однако, купив LinkedIn, Microsoft сделала эту стоимость явной.

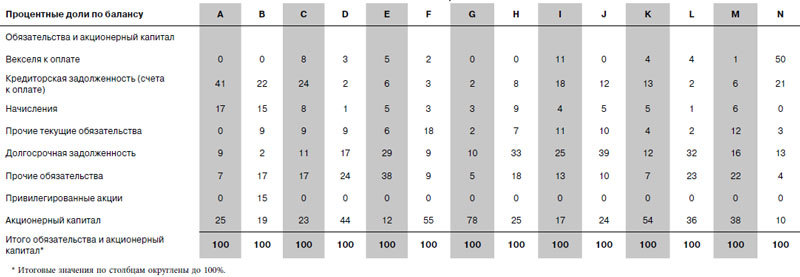

Обязательства и акционерный капитал

Во втором разделе таблицы, «Обязательства и акционерный капитал», содержится информация о том, за чей счет компании себя финансируют (см. таблицу 1–6). По сути, активы покупаются за счет всего двух источников – кредиторов и собственников. Обязательства – это суммы, предоставленные компании в долг кредиторами. Акционерный капитал, или чистая стоимость – средства, которые обеспечены акционерами.

Аналогичные явления можно найти и в вашей жизни. С помощью заемных средств (кредитных карт, ипотеки, автокредитов и студенческих займов) вы финансировали активы (дом, машину и, что самое главное, свой очень ценный человеческий капитал). Разница между вашими активами и обязательствами – это ваш акционерный капитал (или чистая стоимость).

Таблица 1-6

Обязательства и акционерный капитал для игры «Узнай отрасль»

Как видно из таблицы 1–6, способы финансирования различаются по компаниям и отраслям. Компания G, например, больше опирается на акционерный капитал. Другие, например компания N, используют его в малой степени. Такое сочетание способов финансирования называется структурой капитала – тема, к которой мы вернемся в главе 4. Обязательства упорядочены по сроку, в течение которого компании должны их погасить; те, что необходимо погасить в ближайшее время, называются «текущими».

Кредиторская задолженность (счета к оплате и векселя к оплате)

Кредиторская задолженность – это сумма, которую компания должна кому-то заплатить (обычно поставщикам), как правило, в течение короткого времени. Кредиторская задолженность одной компании зачастую соответствует дебиторской задолженности другой компании.

Компания А должна своим поставщикам большую сумму. Почему так произошло? Возможно, компания A испытывает финансовые затруднения и не может платить по счетам. Другой вариант – оплата задерживается намеренно. Какое объяснение более правдоподобно?

Иногда фирмы могут держать векселя к оплате. Это краткосрочное финансовое обязательство. Заметим, что компания N – единственная, кто активно их использует. У нее же гораздо больше счетов к получению, чем у остальных, что в целом выглядит довольно странно. Как думаете, что это за компания такая особенная?

Размышления

Ранее мы рассматривали показатели дебиторской задолженности Walmart, Staples и Intel. Подумайте о том, какого рода клиент может задолжать каждой из компаний. Другими словами, у каких компаний кредиторская задолженность соответствует дебиторской задолженности этой троицы?