К сожалению, не всё так радужно. Если стоимость дома упадет на 20 %, в случае А рентабельность вашего капитала составит 20 %. Но в случае B – целых 100 %! Поэтому управление кредитным рычагом чрезвычайно важно, ведь с ним вы можете делать то, что иначе не смогли бы, а также он увеличивает финансовый результат, причем в обе стороны.

На практике

Алан Джонс, глава отдела прямых инвестиций Morgan Stanley, об использовании кредитного рычага: ТРЕТЬЕГО УРОВНЯ

Аналогия с жилищной ипотекой действительно уместна. Допустим, мы покупаем компанию стоимостью $100. Мы можем купить ее напрямую за $100 собственного капитала, либо за $70 заемных средств и $30 собственного капитала. Если за время нашего владения стоимость этого актива удвоится, то в первом случает наша прибыль составит $100, на которые стоимость выросла – это примерно 100 %-я рентабельность за всё время. Но если мы купим тот же актив, используя $70 чужих денег (т. е. заем), то наш капитал будет стоить $130 вместо первоначальных $30. Таким образом, вместо того чтобы просто удвоить свой капитал, мы получили с него примерно четырехкратную отдачу. Вот почему люди стремятся вложить как можно больше «чужих денег».

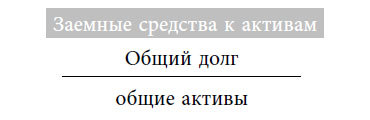

Отношение общей суммы задолженности к общей сумме активов показывает долю всех активов, финансируемых за счет заемных средств. Это взгляд на кредитный рычаг с точки зрения баланса.

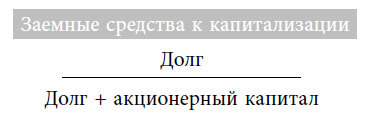

Отношение долгосрочной задолженности к капитализации – это способ измерить кредитный рычаг более тонко, с акцентом на совокупный капитал. В знаменателе этого отношения – капитализация, т. е. сумма заемного и собственного капитала компании. Как мы видели, компания финансирует свою деятельность двумя способами, к которым мы относимся по-разному. У заемных средств фиксированная процентная ставка, тогда как у собственного капитала норма прибыли переменная, т. е. колеблющаяся, но за ним закреплены права собственности. Это соотношение показывает, какая доля финансирования обеспечивается за счет заемных средств – без учета краткосрочных обязательств, которые относятся к операционной деятельности.

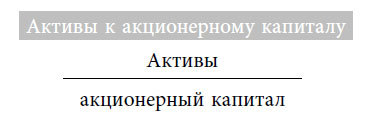

С помощью кредитного рычага можно контролировать больше активов, чем без него. Это соотношение показывает, во сколько раз активы превышают собственный капитал. И соответственно, насколько увеличивается доходность за счет использования кредитного рычага.

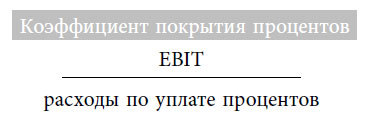

В состоянии ли компания уплачивать проценты по кредиту и в каком размере? Это важный вопрос, и задают его часто. Отношение EBIT к процентным расходам измеряет способность компании финансировать уплату процентов за счет своей деятельности. Для этого показателя используются только данные из отчета о прибылях и убытках – в отличие от трех предыдущих коэффициентов, полученных с помощью баланса.

Размышления

Последние два десятилетия фармацевтические компании постепенно увеличивают свой кредитный рычаг. Например, в 2001 году отношение заемного капитала к собственному у компании Merck составило 0,53; у Pfizer – 1,14. В 2016 году это соотношение у Merck было уже 1,28; у Pfizer – 1,58. Что вызвало такие изменения в отрасли?

Одно из возможных объяснений – фармацевтические компании генерируют более стабильные денежные потоки и могут обслуживать большие суммы долга. Крупные игроки всё чаще закупают перспективные технологии у биотехнологических компаний. Это менее рискованно, чем самим разрабатывать новые методы лечения и препараты. В результате у крупных фармацевтических компаний снизился общий уровень риска и им стало легче получать кредиты.

Фонды прямых инвестиций иногда используют заемные средства в так называемых LBO (leveraged buyout) – сделках по поглощению (выкупу) компании с помощью заемных средств. Фонд занимает средства, чтобы выкупить много акций, серьезно повышая кредитную нагрузку компании-цели. Как думаете, какие отрасли – главные мишени LBO?

Говоря коротко, хорошие кандидаты для LBO – это компании со стабильными бизнес-моделями и лояльными клиентами. Если у бизнеса стабильный денежный поток, он может спокойно позволить себе более высокий уровень кредитного рычага, в отличие от компаний с высокорисковыми технологиями. Классические мишени LBO – это табачные и игорные компании, коммунальные предприятия. Клиенты у них лояльные, а спрос предсказуем, и угроза его замещения невысока.

Например, коэффициент покрытия процентов, равный 1, означает, что доходов от текущей деятельности компании только и хватает на выплату процентов. Для вас аналогичным показателем будет соотношение вашего дохода в месяц и выплатами по ипотеке.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.