Ответ зависит от того, у какой компании, по-вашему, наиболее рискованные запасы. Со всех сторон это Burberry: не существует такого рынка, на котором можно продать их немедленно. Если новая коллекция одежды окажется неудачной, ее невозможно будет продать даже со скидкой. Напротив, у Rio Tinto (и в меньшей степени у NuCor) больше возможностей быстро избавиться от своих запасов, потому что для их товара существует рынок моментальной продажи.

Коэффициент быстрой ликвидности похож на коэффициент текущей ликвидности, но в нем из числителя исключены запасы. Зачем нам здесь учитывать запасы? На первый взгляд, они связаны только с торговлей. Но в то же время это риск, который необходимо финансировать. А запасы могут быть очень рискованными. Вспомните BlackBerry, которая участвовала в конкурентной гонке на рынке смартфонов – товара, который быстро устаревает. В 2013 году компания выпустила модель Z10 с опозданием и была вынуждена заявить, что ее товарные запасы на $1 млрд фактически ничего не стоят. Коэффициент быстрой ликвидности позволяет более скептически оценивать такие компании.

Рентабельность

Рентабельность можно оценить по-разному, способ будет зависеть от конкретной цели. И не всегда для оценки понадобятся традиционные показатели прибыли – можно посчитать рентабельность и без данных бухучета.

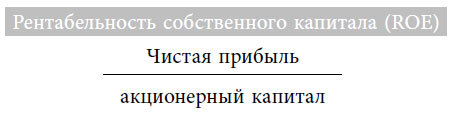

Как всегда, прибыль нужно с чем-то сопоставить. Например, можно взять чистую прибыль (выручка за вычетом затрат) и сравнить ее с продажами (чтобы узнать маржу) или с акционерным капиталом (чтобы узнать рентабельность акционерного капитала). Это два ключевых показателя рентабельности. Первый отвечает на вопрос, сколько денег остается у компании с каждого доллара выручки после вычета приходящихся на него затрат. Второй показывает, сколько ежегодно получает акционер с каждого доллара, который он вкладывает в компанию. В этом заключается понятие отдачи (доходности), а именно доходности акционерного капитала.

Как видно из таблицы 1–1, есть разные показатели прибыли, для расчета которых нужны разные виды затрат. Валовая прибыль получается, если вычесть из выручки затраты, связанные с производством товаров. Для расчета операционной прибыли нужно вычесть также прочие операционные расходы: коммерческие и административные. Наконец, чтобы определить чистую прибыль, нужно вычесть расходы на уплату процентов и налогов из операционной прибыли. Примечательно, что у компаний A и B отрицательная маржа, тогда как у компаний D и F она примерно равна 25 %.

С помощью показателя рентабельности собственного капитала (ROE) измеряется годовая доходность, которую получают акционеры. Сколько прибыли приносит каждый доллар, инвестированный ими в бизнес? У компании C рентабельность собственного капитала – 22 %, у компании М – только 6 %.

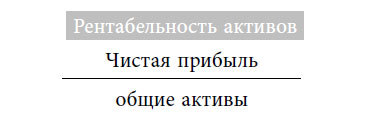

Этот показатель отвечает на вопрос, какую прибыль компания получает на каждый доллар активов. То есть насколько эффективно активы компании приносят прибыль.

EBITDA – одна из величайших финансовых аббревиатур всех времен; произносится в одно слово, не по буквам. Этот показатель уводит нас от бухгалтерского понимания прибыли и обращает внимание на денежные средства. Что такое EBITDA? Разделим ее на две части: EBIT и DA.

EBIT – это просто модный финансовый термин для операционной прибыли. Если двигаться по отчету о прибылях и убытках снизу вверх, операционную прибыль можно понять как «прибыль до уплаты процентов и налогов» (англ. “earnings before interest and taxes”, сокр. EBIT). Поскольку у компаний разное налоговое бремя и структура капитала, EBIT дает возможность сравнивать именно результаты работы компании. Например, американские и немецкие СМИ облагаются разными налоговыми ставками. Чистая прибыль, после вычета налогов, даст искаженное представление о результатах их деятельности – в отличие от EBIT, на которую налоги не влияют и которая такого искажения не дает.

DA означает амортизацию основных средств и нематериальных активов (англ. “depreciation and amortization”). Амортизация основных средств – это уменьшение с течением времени стоимости материальных активов, например машин и оборудования. Нематериальные активы также амортизируются, т. е. теряют стоимость со временем. Амортизации уделяют отдельное внимание потому, что затраты на нее не связаны с денежными расходами. Это просто приблизительная оценка потери стоимости активов. Предположим, вы строите завод. В бухгалтерском учете его нужно амортизировать и списать амортизацию на затраты. Но финансовый анализ делает акцент на денежные средства, а при амортизации денежных расходов нет.

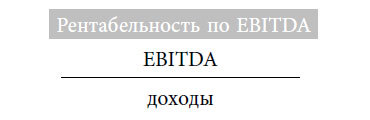

Так что EBITDA – прибыль до вычета процентов, налогов и амортизации – это показатель денежного потока от операционной деятельности. Поскольку для получения EBIT амортизацию вычитали, то, чтобы получилась EBITDA, ее нужно опять прибавить.

Как мы увидим в главе 2, особенное внимание к деньгам – это крае- угольный камень финансовой точки зрения. Один из примеров, который мы более подробно рассмотрим позже – это Amazon. У компании низкая рентабельность, но значительный размер EBITDA. Примечательно, что, согласно таблице 1–7, компания D генерирует значительный денежный поток – 45 %, или 45 центов на каждый доллар выручки! У компании L также умеренная маржа – 9 %, но зато высокая рентабельность по EBITDA – 28 %. Почему так произошло?

Финансирование и кредитный рычаг

Кредитный рычаг – одно из самых мощных финансовых понятий. Его можно примерно соотнести с нашими рассуждениями о структуре капитала и выборе способа финансирования. Возможно, у вас есть друзья-финансисты, которые пускают слезу каждый раз, когда говорят о кредитном рычаге. Из-за него возносились и падали империи – и вы увидите почему.

Откуда взялось такое название? Чтобы понять суть кредитного рычага, вспомните, как работает обычный рычаг. Представьте большой камень, который не можете сдвинуть самостоятельно. Рычаг волшебным образом помогает его переместить, потому что умножает приложенную вами силу. В финансах тот же принцип. С помощью обычного рычага вы перемещаете камень, который иначе сдвинуть нельзя. С помощью кредитного рычага собственники управляют активами, которые без него были бы им недоступны.

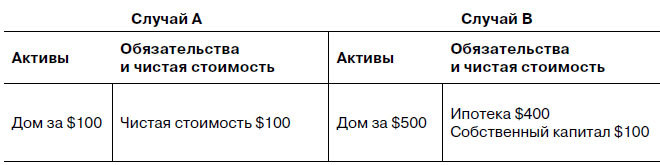

Рассмотрим ваш личный баланс после покупки дома. Что, если бы вам не предоставили ипотеку? Имея $100, вы могли бы купить только дом стоимостью $100. На ипотечном рынке вы можете занять деньги, чтобы купить дом, например, за $500. Давайте посмотрим, как будет выглядеть ваш баланс в том и в другом случае. (См. таблицу 1–8).

Таблица 1-8

Баланс: покупка жилья

По сути, кредитный рычаг дает вам возможность жить в доме, на который вы не имеете права. Это почти такое же волшебство, как передвинуть с помощью рычага неподъемный камень.

Есть большой вопрос: вы богаче в случае A или в случае B? Одни считают, что в случае А вы богаче, потому что ничего не должны. Другие – что вы богаче в случае B, потому что живете в большом доме. Но по факту, в обоих случаях ваше состояние одинаково: у вас $100 собственного капитала.

Кредитный рычаг не только позволяет распоряжаться активами, на которые вы не имеете права, но также увеличивает прибыль. Представьте, что в обоих случаях стоимость дома выросла на 10 %. В случае A рентабельность собственного капитала составит 10 %, а вот в случае B – 50 %. Ведь стоимость дома увеличивается до $550, а ипотека остается на уровне $400.