В марте 1827 года шотландский журнал «Edinburgh Review» написал: «Последняя волна учреждений акционерных организаций породила богатый урожай новых компаний по страхованию жизни. Мы полагаем с большой вероятностью точности, когда утверждаем, что в настоящее время в Соединенном королевстве существует 44 общества страхования жизни. Недавно их было 49, но 5 уже ушли в прошлое»[23].

Следующий специальный парламентский комитет по «Дружественным обществам» был учрежден в 1827 году, и снова прошли аттестацию большинство ведущих актуариев, и снова была рекомендована к использованию таблица смертности Нортгемптона. Кроме нее была признана таблица смертности английского города Карлайл («Mortality table of Carlile»).

Во время одного из заседаний комитета в 1843 году Чарльз Бэббидж направил его председателю письмо, в котором настаивал на организации сбора общей информации и опыта существовавших тогда компаний по страхованию жизни.

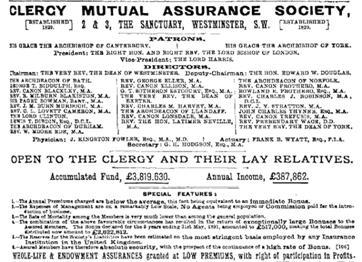

В 1829 году была учреждена компания «Clergy Mutual Assurance Society»,

Рекламный лист общества

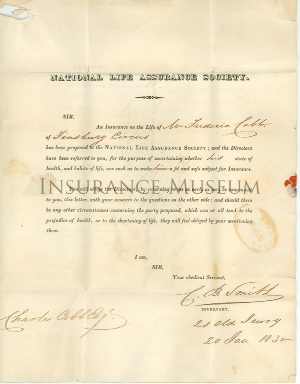

а в 1830 году — общество взаимного страхования «National Life Assurance Society».

Запрос о состоянии здоровья кандидата на страхование жизни

В 1829 году законодательство, регулировавшее «Дружественные общества», было объединено одним законом — Friendly Societies Act 1829, который, в частности, отменил ограничение на установление страховой суммы по одной жизни.

В том же году уже упоминавшийся шотландский актуарий Джон Финлейсон опубликовал работу «Table of the Mortality of Government Annuitants» («Таблица смертности государственных получателей аннуитета»), из которой становилось ясным, какие бы то ни были причины, что аннуитенты в среднем живут дольше, чем другие лица.

Эта таблица также впервые предоставляла механизмы правильной оценки жизни получателей аннуитетов.

В 1831 году шотландский ученый Уильям Фрезер (William Fraser) опубликовал работу «Remarks on the Principles and Defects of the present Associations for Life Assurance, with a view of the Preliminary Arrangements for instituting the Scottish Economic Life Assurance Society», в которой был приведен основной аргумент в пользу применения более низкой шкалы премий для страхования жизни.

В 1834 году был принят новый закон, еще более благоприятный для этих организаций, — «Friendly Societies Act 1834», в качестве цели которого декларировалось взаимная помощь и поддержка всех членов, их вдов, детей, родственников либо их представителей на случай болезни, младенчества, старости, вдовства или какого-либо иного естественного состояния либо непредвиденных обстоятельств, вызванных несчастным случаем, либо для какой-либо иной цели, которая не является противозаконной. Инициаторам ассоциаций по страхованию жизни особенно импонировало разрешение выдавать «nominee policies» («полисы на предъявителя»), когда лицо было вправе назначить свою супругу либо другое лицо, зависящее от него, на получение страховой суммы в случае его смерти без каких-либо расходов и проблем, связанных с доказательством подлинности завещания (probate), получением распорядительных писем о распоряжении имуществом (letters of administration) и т. д. При этом также отсутствовало ограничение на страховую сумму по одной жизни.

Данный закон дал сильный импульс для создания обществ взаимного страхования. Некоторые из них начали быстро развиваться. Они пользовались освобождением от гербовых сборов, возможностью арбитражного разбирательства, т. е. вне государственных судов, и другими практическими преимуществами, включая право инвестирования своих фондов в государственные ценные бумаги.

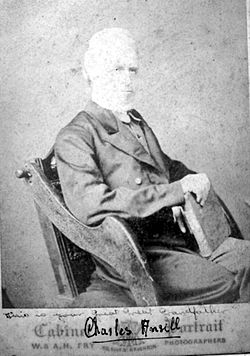

В 1835 году выдающийся английский актуарий Чарльз Джеймс Анселл (Charles James Ansell)

Чарльз Джеймс Анселл

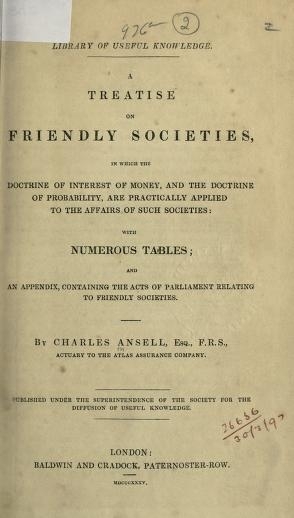

опубликовал свою известную работу «A Treatise on Friendly Societies in which the Doctrine of the Interest of Money and the Doctrine of Probability are applied to the Affairs of such Societies» («Трактат о дружественных обществах, в котором доктрина денежного процента и доктрина вероятности применяются к делам таких обществ») при посредничестве «Общества распространения полезных знаний» (Society for the Diffusion of Useful Knowledge),

Титульный лист Трактата о дружественных обществах…

которая содержала информацию, касавшуюся заболеваний и таблиц смертности среди рабочего класса Англии.

1836 год был отмечен важным событием в истории демографической статистики Англии, поскольку был принят Закон о регистрации рождения, смерти и браков в Англии — «Act for Registering Births, Deaths and Marriages in England». Тем самым был сделан важный шаг, поскольку старая система церковной или приходской регистрации (Parochial Registration system), установленная еще Кромвелем в период правления короля Генри VIII (1530 год), уже бездействовала, а так называемые статистики смертности (Bills of Mortality) являлись нерегулярными изданиями, выпускаемыми не в унифицированной и исключительно добровольной форме. Закон вступил в действие на следующий год. В соответствии с ним был создан механизм так называемой Общей регистрации рождения, смерти и браков (Registrar-General of Births, Deaths and Marriages).

К. Уолфорд при этом подчеркивал: «Практическая система регистрации рождений и смертей имеет другие оценки с точки зрения страхования жизни, чем просто ведение записей о стандарте здравоохранения страны. Возможности получения «proof of age» («подтверждения возраста») и оценка «cause of death» («причина смерти») представляют собой крайне важные вопросы и способствуют существенному уменьшению сложности, которые некогда существовали в связи с этими параметрами»[24].

Этот же 1836 год был отмечен одним из самых дерзких случаев мошенничества, связанных с образованием ассоциаций по страхованию жизни. Речь идет о так называемом проекте «Independent West Middlesex Life and Fire Assurance Company ”. Мы говорим «проект», потому что эта организация никогда не имела правового статуса, как компания — с самого начала и до конца это была симуляция. Еще в 1696 году ее основатели собирались получить соответствующий статус, но впервые она открыла свой офис лишь в 1836 году, заявив фальшивый капитал в размере £ 1 млн. Вкратце история была следующая: два человека, один из которых был башмачником и контрабандистом, а другой Уильям Хоул (William Hole), торговцем сальными свечами и банкротом, рекламировали выплату аннуитетов по страхованию жизни, которые превышали на 30% аннуитеты, предлагаемые другими страховыми компаниями. Они открыли красивые конторы в Лондоне, Эдинбурге, Глазго и Дублине. На рекламных буклетах были помещены в качестве директоров имена известных банкиров, включая «Bank of England», членов парламента и других знаменитостей с вариацией лишь инициалов. Газеты, в частности, провинциальные, пестрели их рекламными объявлениями. Общественность недолго колебалась, чтобы отреагировать на такие привлекательные условия, и вскоре аферисты быстро «заработали» около £ 250 тысяч. Деньги поступали из всех районов, но, в основном, от тех, кто должен был быть более осведомленными, а именно, от священников, служащих и других людей высокого статуса. Предприниматели были слишком осторожными, чтобы попадаться на такие уловки.