Если на 1-е число месяца, за который рассчитывается амортизация, суммарный баланс какой-либо амортизационной группы оказался меньше 20 000 руб., организация имеет право ликвидировать такую группу, включив значение суммарного баланса этой группы во внереализационные расходы (п. 12 ст. 259.2 НК РФ).

В нашем примере: нет других основных средств, кроме одного за 100 млн руб. (после применения амортизационной премии стоимостью 70 млн руб.), входящего в пятую амортизационную группу.

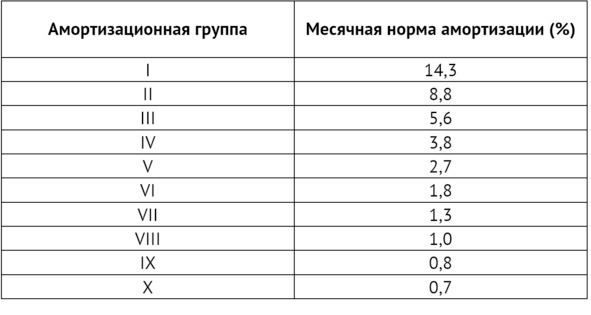

Таким образом, в первом месяце сумма расходов в виде амортизации составит 1 890 000 руб. (70 млн руб. * 2,7/100). Суммарный баланс пятой группы уменьшится до 68 110 000 руб. (70 000 000 – 1 890 000).

Второй месяц сумма расходов в виде амортизации составит 1 838 970 руб. (68 110 000 руб. * 2,7/100). Суммарный баланс пятой группы уменьшится до 66 271 030 руб. (68 110 000 – 1 838 970).

Третий месяц сумма расходов в виде амортизации составит 1 789 317,81 руб. (66 271 030 руб. * 2,7/100). Суммарный баланс пятой группы уменьшится до 64 481 712,19 руб. (66 271 030 – 1 789 317,81).

И так далее, пока суммарный баланс пятой группы не уменьшится до 20 тыс. руб.

За три месяца начисления амортизации видна колоссальная разница: при линейном методе вы указываете расходы в виде амортизации 1,75 млн руб., а при нелинейном 5,52 млн руб.

Частая ошибка бухгалтеров и любимый повод налоговиков для проверки – ситуация, когда основное средство продается с убытком. Бухгалтеры убыток признают в обычном порядке, тогда как НК РФ предусмотрел особый порядок признания убытка от таких операций.

Если у вас остаточная стоимость основного средства составляла 70 млн руб., а продали вы его за 60 млн руб., то убыток в размере 10 млн руб. нельзя признать единовременно для целей налогообложения (п. 3 ст. 268 НК РФ). Если вам осталось амортизировать это основное средство еще 3 года – вы должны признать этот убыток равномерно, ежегодно по 3,33 млн руб. (10 млн руб./3) в течение этого трехлетнего срока.

Несмотря на введение раздела V.1 НК РФ, который ввел контроль за трансфертным ценообразованием в достаточно редких случаях контролируемых сделок – налоговики по-прежнему задумываются над тем, а почему вы так дешево продали основное средство, тем более если покупатель – взаимозависимое лицо. При продаже основного средства вы должны изучить его рыночную стоимость и быть готовыми представить пояснения в ИФНС.

Можно долго говорить о 25-й главе НК РФ, она предусмотрела особый порядок для налогообложения ценных бумаг, вспомогательных подразделений (таких как заводские столовые и базы отдыха), уступки права требования долга и многое другое. Часть расходов нельзя учесть для целей налогообложения прибыли, перечень таких расходов приведен в ст. 270 НК РФ (штрафы госорганам, материальная помощь и т. д.). Разговор о налоге на прибыль, таким образом, грозит превратиться в бескрайний. Для субъекта малого предпринимательства большинство этих операций не актуальны: малые предприятия не продают ценные бумаги, не имеют столовых, к сожалению, не платят работникам материальную помощь.

Возможно предположить, что для предпринимателя расчет налога на прибыль станет очень сложным и непонятным. Но вспоминается, как топ-менеджеры при рассмотрении EBITDA готовы часами спорить по поводу обоснованности того или иного показателя, пересчитывают затраты в зависимости от выбранного метода распределения расходов. Ведь от величины EBITDA зависит их личная премия. Значит, и предприниматель может разобраться с прибылью для целей налогообложения, ведь налоги – это часть его личных финансов. Главное – захотеть!

Глава 3. Упрощённая система налогообложения

УСН популярна для субъектов малого предпринимательства. Ее могут использовать организации и ИП, заявив в ИФНС об этом или в момент регистрации (в течение 30 дней с этого момента), или до 31 декабря для перехода на УСН с нового года.

УСН освобождает:

• ИП – от НДФЛ (при получении дохода от предпринимательской деятельности), налога на имущество физлиц (кроме объектов, облагаемых по кадастровой стоимости) и НДС;

• организации – от налога на прибыль; налога на имущество, исчисляемого по среднегодовой стоимости и НДС.

Вы не можете применять УСН, если:

• имеете годовой доход, который превышает 200 млн руб.;

• ваша организация имеет филиалы (не путать с простыми обособленными подразделениями);

• уставной капитал организации на 25 % принадлежит другим организациям;

• вы – ломбард, банк, страховая организация, негосударственный пенсионный фонд и поддерживаете прочие редкие виды деятельности, указанные в ст. 346.12 НК РФ;

• имеете больше 130 работников;

• организация с основными средствами стоимостью выше 150 млн руб.;

• являетесь плательщиком единого сельскохозяйственного налога.

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн руб. или количество работников становилось больше 100.

С 2021 года при доходах от 150 млн руб. до 200 млн руб. или при количестве сотрудников от 100 до 130 налогоплательщик не теряет права на УСН, но уплачивает налог по повышенной ставке: 8 % для объекта «Доходы» и 20 % для объекта «Доходы минус расходы».

При доходе больше 200 млн руб. и количестве сотрудников больше 130 налогоплательщик теряет право на применение УСН и переходит на ОСНО.

Лимиты 150 млн руб. и 200 млн руб. правительство обещало ежегодно индексировать.

Главный принцип УСН – кассовый метод, операции признаются в налоговом учете в момент оплаты, а не в момент фактического перехода ТРУ от поставщика к покупателю.

УСН предлагает на выбор два объекта налогообложения:

«Доходы», налоговая база определятся с полученных доходов. Основная налоговая ставка 6 % от доходов. Но в некоторых регионах действует пониженная ставка – от 1 до 6 %. Например, в Крыму 4 %.

«Доходы минус расходы», налоговая база определятся с разницы между доходами и расходами. Основная налоговая ставка 15 %.

Ставка УСН в Москве – 15 % для всех налогоплательщиков и 10 % для налогоплательщиков, занимающихся в сфере обрабатывающих производств, социальных услуг и других видов деятельности согласно закону города Москвы.

Ставка УСН в Санкт-Петербурге – 7 % для всех налогоплательщиков.

Ставка УСН в Ленинградской области – 5 % для всех налогоплательщиков, 1 % для небольшого перечня видов деятельности, установленного законом Ленинградской области.

Подчеркнём, что если налогоплательщик превысил лимит выручки в 150 млн руб. или численность сотрудников 100 человек – налоговая ставка составляет 8 % при объекте «Доходы» и 20 % при выбранном объекте «Доходы минус расходы». После выручки в размере 200 млн руб. или найма 130 сотрудников право на УСН теряется.

Объект налогообложения «Доходы» подойдет для тех, у кого высокорентабельный бизнес или собрать документы, подтверждающие расходы, нереалистично. Во всех остальных случаях стоит выбрать «Доходы минус расходы».

Находясь на объекте «Доходы», исчисленный налог можно уменьшить на уплаченные фиксированные страховые взносы ИП полностью и до 50 % от суммы страховых взносов, уплаченных за сотрудников.

У объекта «Доходы минус расходы“ есть понятие „минимальный налог 1 %» – исчисленный по итогам налогового периода налог не может быть меньше величины, рассчитанной как 1 % от доходов налогоплательщика.

В статьях с 346.15 по 346.17 НК РФ сжато указан порядок определения и признания доходов и расходов для целей применения УСН.

Доходами на УСН признаются:

• доходы от реализации, т. е. выручка от реализации ТРУ и выручка от реализации имущественных прав;

• доходы внереализационные, указанные в ст. 250 НК РФ (безвозмездно полученное имущество, списанная кредиторская задолженность, проценты по договорам займа и кредита, положительная курсовая разница).