Учитывая простоту нашего производства, выберем метод определения себестоимости продукции – котловой метод. То есть 1500 руб. перенесется на 10 наших табуреток.

Но производство на данный момент на склад готовой продукции выпустило только 5 табуреток.

НЗП уменьшится до 750 руб., а 750 руб. будет числиться как стоимость готовой продукции: 5 табуреток по цене 150 руб.

Покупателю продано 3 табуретки по цене 300 руб. за штуку. Бухгалтер отразит выручку от реализации 3 * 300 руб. = 900 руб. Прямые расходы 3 * 150 = 450 руб. Допустим, косвенные расходы составили 200 руб. Тогда налоговая база по налогу на прибыль составит 900 (выручка) – 450 (прямые расходы) – 200 (косвенные расходы) = 250 руб. (прибыль для целей налогообложения), с которой бухгалтер исчислит 250 * 20 % = 50 руб. налога на прибыль.

Это может вызвать недопонимание предпринимателя, ведь он только что заплатил 1000 руб. поставщику, тогда как от покупателя получил всего 900 руб.

Для наведения полного ужаса скажем, что 25-я глава НК требует еще распределить расходы между отгруженной, но не реализованной продукцией и реализованной продукцией. Это актуально, если наш предприниматель подпишет договор поставки, где право на табуретку переходит от поставщика к покупателю после наступления некоторых событий, например после полной оплаты.

Основные средства

Покупка дорогостоящего оборудования – в каком-то смысле праздник для предпринимателя, он инвестирует средства в бизнес. Но такая покупка и грозит и кратковременным скачком налога на прибыль к уплате. Предприниматель изымает часть средств из оборотных активов, которые могли быть направлены на товары и услуги с более простым учетом для включения в расходы. Я даже встречал фразу от предпринимателя: «за покупку основного средства я плачу налог в бюджет 20 %».

Существуют 4 главных критерия для основного средства для налогового учета:

1. Используется в производственных или управленческих целях.

2. Срок полезного использования более 12 месяцев.

3. Стоимость оборудования 100 000 руб. и выше.

4. Материальная ценность не предназначена для перепродажи (в противном случае это товар).

Если условия всех четырех критериев выполняются, вы купили именно основное средство.

Если ищете бухгалтера, обязательно спросите на собеседовании «что такое основное средство, какой лимит стоимости установлен?». Когда 20 из 19 профессиональных бухгалтеров не смогли мне правильно ответить, я переосмыслил свои взгляды на жизнь и на экономическое образование в нашей стране, в частности.

Учет основного средства сгруппируем в четыре этапа.

Во-первых, вы формируете стоимость основного средства с учетом всех дополнительных расходов, связанных с доведением до рабочего состояния купленного агрегата. В первоначальную стоимость включается: таможенная пошлина, доставка, установка. Косвенные налоги (НДС), само собой, вычитаются. Так вы посчитали первоначальную стоимость основного средства.

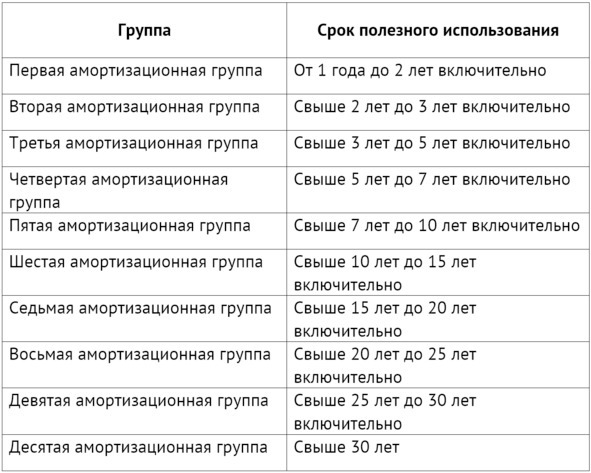

Во-вторых, вы определяете срок полезного использования. Срок полезного использования устанавливается налогоплательщиком самостоятельно, но, как сказано в ст. 258 НК РФ, в соответствии с Классификацией основных средств, утвержденной постановлением Правительства РФ от 01.01.2002 № 1. Трудно представить, что Правительство РФ собралось 1 января и вынесло постановление, в котором сгруппировало всевозможные основные средства в 10 амортизационных групп. Хоть кто-то работает в нашей стране 1 января. Зато легко запомнить: постановление № 1 от 01.01.2002.

Определить амортизационную группу основного средства крайне важно для последующего расчета.

Амортизационные группы основных средств

В-третьих, часть сформированной первоначальной стоимости вы можете отнести на расходы, уменьшающие прибыль организаций, уже сейчас.

Вы имеете право единовременно списать в расходы 10 % или 30 % от первоначальной стоимости.

Этот механизм получил название амортизационной премии, и вам необходимо проконтролировать, что бухгалтер его использовал (это право, но не обязанность налогоплательщика и многие бухгалтеры попросту ленятся применять амортизационную премию, в том числе из-за того, что она вызовет различие в бухгалтерском и налоговом учете).

Размер амортизационной премии:

• 10 % для основных средств 1–2-й амортизационных групп;

• 30 % для основных средств 3–7-й амортизационных групп;

• 10 % для основных средств 8–10-й амортизационных групп.

Амортизационная премия подлежит восстановлению (необходимо заплатить налог, включив сумму премии во внереализационные доходы), если в течение 5 лет с момента начисления премии имущество было продано или безвозмездно передано.

В-четвертых, вы постепенно включаете стоимость основного средства в расходы организации через амортизацию. Амортизация начисляется на 1-е число месяца по имеющимся в учете основным средствам.

Методов начисления амортизации в налоговом учете только два:

• линейный;

• нелинейный.

Выбор метода ограничен, согласно п. 3 ст. 259 НК РФ, всегда нужно применять линейный метод начисления амортизации в случаях:

• в отношении зданий, сооружений, передаточных устройств и нематериальных активов, передаточных устройств, входящих в 8–10-ю амортизационные группы;

• в отношении основных средств, используемых исключительно при добыче углеводородного сырья на новом морском месторождении.

Приведем пример линейного способа расчета амортизации:

Вы приобрели основное средство первоначальной стоимостью 100 млн руб., срок полезного использования 10 лет, то есть 120 месяцев. Это пятая амортизационная группа, имеем право на амортизационную премию в размере 30 %.

30 млн руб. (100 млн руб. * 30 %) относим на расходы в виде начисленной амортизационной премии.

Оставшиеся 70 млн списываем в расходы равномерно 583 333,33 руб. (70 млн руб./120) каждый месяц на протяжении 10 лет.

Из-за простоты этого метода его выбирает 99 % бухгалтеров, что странно – второй метод на практике от бухгалтера требует столько же усилий, что и линейный способ, так как всю работу по расчету амортизации берет на себя «1С».

Нелинейный метод выгоден, так как он позволяет сгладить неприятный скачок суммы налога на прибыль. В первые месяцы вы больше списываете в расходы стоимость приобретенного основного средства.

Приведем пример расчета амортизации нелинейным методом:

Для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе) (п. 2 ст. 259.2 НК РФ). Суммарный баланс – это сумма остаточных стоимостей объектов, амортизируемых по нелинейному методу.

При принятии к учету нового основного средства суммарный баланс амортизационной группы увеличивается на его первоначальную стоимость с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию (п. 3 ст. 259.2 НК РФ). Также при выбытии основного средства суммарный баланс уменьшается на его остаточную стоимость с 1-го числа месяца, следующего за месяцем выбытия (п. 10 ст. 259.2 НК РФ).

Находим сумму амортизации за месяц по каждой амортизационной группе. Для этого используется формула (п. 4 ст. 259.2 НК РФ):

где АМГ – месячная сумма амортизации по амортизационной группе;

СБГ – суммарный баланс соответствующей амортизационной группы;

К – норма амортизации группы.

НК установил значение К – нормы амортизации группы (п. 5 ст. 259.2 НК РФ):