Транзакционные издержки (ТИ)

0.00%

0.15%

0.50%

1.00%

2.00%

3.00%

4.00%

5.00%

Срок 10 лет

Доход

519 174

511 477

493 853

469 468

423 384

380 683

341 144

304 556

Потери

0

7 696

25 321

49 705

95 790

138 491

178 030

214 618

в %

0.00%

1.48%

4.88%

9.57%

18.45%

26.68%

34.29%

41.34%

Срок 20 лет

Доход

3 733 760

3 639 046

3 426 615

3 142 942

2 639 303

2 210 560

1 846 076

1 536 654

Потери

0

94 714

307 145

590 818

1 094 457

1 523 200

1 887 684

2 197 106

в %

0.00%

2.54%

8.23%

15.82%

29.31%

40.80%

50.56%

58.84%

Срок 30 лет

Доход

23 637 631

22 763 418

20 842 916

18 367 531

14 237 064

11 006 465

8 484 988

6 521 177

Потери

0

874 214

2 794 715

5 270 100

9 400 568

12 631 166

15 152 644

17 116 454

в %

0.00%

3.70%

11.82%

22.30%

39.77%

53.44%

64.10%

72.41%

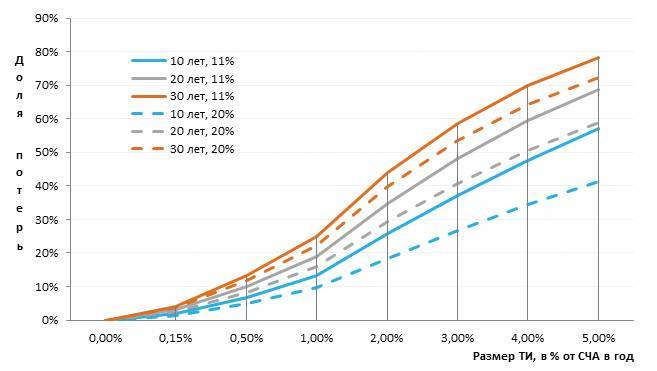

Влияние размера ТИ при различных сроках инвестирования и уровнях доходности:

Итоговая для инвестора доходность в годовых процентах до вычета налогов для разного уровня ТИ представлена в следующей таблице:

ТИ

0.00%

0.15%

0.50%

1.00%

2.00%

3.00%

4.00%

5.00%

Итоговая доходность

11.00%

10.85%

10.50%

10.00%

9.00%

8.00%

7.00%

6.00%

Минимальным можно считать уровень издержек в 0.15% от размера портфеля в год для рядового инвестора, инвестирующего в самостоятельно формируемый индексный портфель.

Главным конкурентом сбережений на фондовом рынке является депозит. Необходимо отметить, что уровень депозитной доходности в долгосрочном периоде равняется размеру инфляции, дополнительным и очень существенным плюсом для вкладчика в нашей стране является отсутствие налога на доходы по депозитным вкладам.

Вопрос на полях: не является ли это еще одним приемом (в дополнение к низкой финансовой грамотности) с целью отодвинуть население от становления владельцем настоящей собственности – собственности на средства производства – акций?.

Предсказуемость и линейный рост сбережений в депозитах делает этот инструмент очень комфортным. Доходность инвестиций на фондовом рынке, в первую очередь на рынке акций, должна превосходить в долгосрочном периоде доходность депозита. Если принять, что согласно статистике, долгосрочная первичная (до вычета ТИ) доходность рынка акций (основного фондового индекса) с учетом дивидендов превышает доходность депозитов на 3-5%, то становится очевидным предельный уровень ТИ для инвестора. Также необходимо оценить влияние на уровень итоговой доходности налогообложения доходов от операций с ценными бумагами.

Влияние налогов и срока их уплаты на результат инвестора.

Приведем результаты инвестирования 100 000 рублей для разного уровня процентных ставок:

Инфляция

6%

11%

Реальная ставка

5%

9%

Общая доходность

11%

20% срок, лет

30

20

10

30

20

10

потенциальный доход

2 189 230

706 231

183 942

23 637 631

3 733 760

519 174

доходность

11.00%

11.00%

11.00%

20.00%

20.00%

20.00%

Потери при налоге 13% (ежегодно)

737 737

184 170

34 531

11 433 728

1 359 975

121 802

доля потерь

33.70%

26.08%

18.77%

48.37%

36.42%

23.46%

итоговая доходность

9.57%

9.57%

9.57%

17.40%

17.40%

17.40%

Инфляция

6%

11%

Реальная ставка

5%

9%

Общая доходность

11%

20% срок, лет

30

20

10

30

20

10

Потери при налоге 13% (в конце срока)

284 600

91 810

23 912

3 072 892

485 389

67 493

доля потерь

13.00%

13.00%

13.00%

13.00%

13.00%

13.00%

итоговая доходность

10.51%

10.33%

10.03%

19.45%

19.19%

18.62%

Как мы видим, влияние налога и срока его уплаты крайне сильно влияют на итоговый результат. Потери инвестора от ежегодной уплаты налога на весь доход за год на долгих сроках в разы больше в сравнении с уплатой налога в конце срока инвестирования!

Такой значительный эффект дают так называемые налоговые каникулы, то есть возможность реинвестировать ежегодную прибыль с уплатой налога только в конце срока. При более высоких уровнях доходностей потери из-за ежегодного вывода средств на налоги увеличиваются до неприличных размеров.

Стоит отметить, что даже если инвестор не совершает операций с определенной акцией и, как следствие, не обязан по итогам года платить налог с курсового роста, то налог на дивиденды будет уплачен автоматически.

Если учесть, что доход портфеля от дивидендов составляет в среднем 30-40% от общей годовой доходности, то даже при отсутствии активных действий инвестор теряет существенные суммы, которые мог бы реинвестировать. Открытый паевой инвестиционный фонд (ОПИФ) обладает значительными налоговыми преимуществами: результат от операций с ценными бумагами и дивиденды не облагаются налогом, а налога на прирост стоимости пая при погашении можно избежать, продержав паи в собственности более 3-х лет. Подробней в материале: «Какие налоги платит ПИФ? Как получать регулярный доход пайщику?».

Несложно оценить преимущество ОПИФ как формы управления портфелем в сравнении с самостоятельным способом инвестиций в процентах от стоимости чистых активов (размер портфеля ценных бумаг фонда) в виде ТИ, которые инвестор мог бы выплачивать ежегодно за возможность получать налоговые каникулы, а в итоге и вообще не платить налог на доходы. Для этого достаточно сопоставить абсолютные размеры потерь инвестора от ТИ в первых таблицах с размером потерь от уплаты налогов.

Получаем следующие соответствия (эквивалент ежегодных ТИ от СЧА):

Возможности паевого инвестиционного фонда

Уплата 13% при погашении паев в конце срока инвестирования

≈0.5%

Использование налоговой льготы при удержании паев более 3-х лет

≈0.0%

Самостоятельное инвестирование

Ежегодная уплата 13% от дохода за год

≈1.5%

Уплата 13% от дохода в конце срока инвестирования

≈0.5%

Следует отметить, что случай, указанный в нижней строке таблицы, когда инвестор при самостоятельном инвестировании уплачивает налог от всего дохода только в конце срока, на практике невозможен в силу приведенного выше примера (ежегодное получение дивидендов).

Вычисляем преимущество ОПИФ в процентах от стоимости чистых активов (СЧА):

Эквивалент ежегодной потери от СЧА при уплате 13% при погашении паев (≈0.5%)

Эквивалент ежегодной потери от СЧА при использовании 3-х-летней льготы (≈0.0%)

Ежегодная уплата 13% от дохода за год (≈1.5%)

≈1.0% (1.5% - 0.5%)

≈1.5%(1.5% - 0.0%)

Уплата 13% от дохода в конце срока инвестирования (≈0.5%)

≈0.0% (0.5% - 0.5%)

≈0.5% (0.5% - 0.0%)

Округленно преимущество ОПИФа, как формы управления портфелем, в части уплаты налогов в долгосрочном периоде можно оценить в размере 0.5-1.0% ежегодных ТИ. Если общие ТИ ОПИФа меньше указанного размера, а эффективность управления одинаковая, например, равняется среднерыночной, то рациональным поведением долгосрочного инвестора будет осуществлять сбережения посредством ОПИФа.