Остался один «тонкий момент», который мы еще не обсудили: как максимально точно спрогнозировать результаты будущей деятельности? Это та задача, на которой сконцентрированы все усилия нашего аналитического подразделения. Как это делается? Это тема для отдельного материала.

Выводы

• Результаты наших исследований показали четкую взаимосвязь между экономическими показателями деятельности компаний и стоимостью их акций.

• В каждый отдельный момент времени фактическая рыночная цена акций почти никогда не совпадает со стоимостью, рассчитанной на основе экономических показателей деятельности компаний. Эта взаимосвязь носит динамический характер и проявляется в течение 1 года для «голубых фишек» и в течение 2-3 лет для акций «второго эшелона».

• Разные показатели оказывают разное влияние на данную взаимосвязь.

• Можно не бояться текущих колебаний, если уверен в точности своего прогноза экономических показателей.

■ В рамках курса «Университет» следующим читайте материал 7.3. Показатель ROE - это суть бизнеса

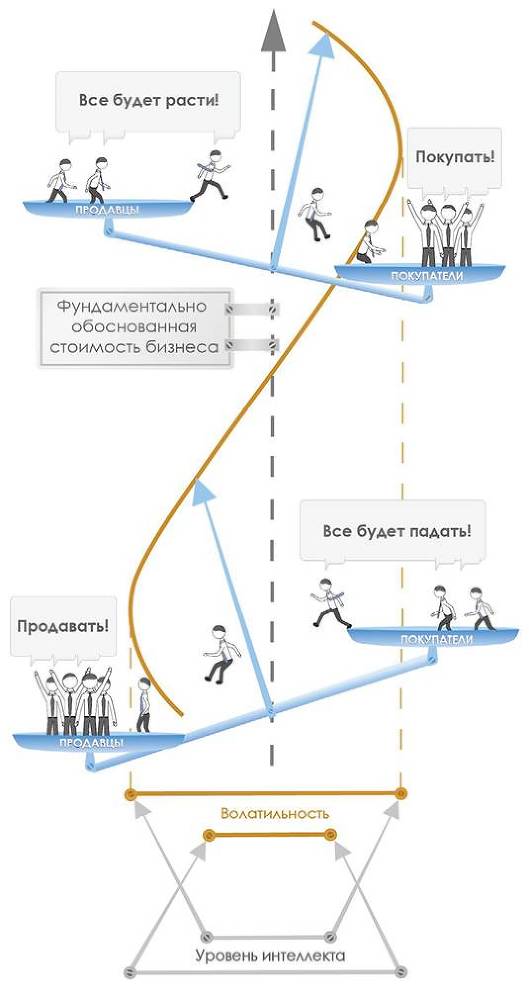

6.8. Интеллект фондового рынка

Уровень риска того или иного финансового инструмента определяется его волатильностью (или стандартным отклонением) – это одна из гипотез Теории Марковица о построении оптимального портфеля. Мы не будем здесь обсуждать саму теорию Марковица – это тема для отдельного материала. Постараемся разобраться, что же показывает волатильность. По нашему мнению, это своего рода индикатор интеллекта участников рынка: чем выше волатильность, тем ниже уровень знаний и наоборот. Попытаемся объяснить логику этого утверждения.

Волатильность – это подверженность цены финансового инструмента (например, акции) колебаниям. Чем сильнее колебания (отклонение от среднего значения), тем выше мера риска такого актива. По логике Марковица высокая волатильность свидетельствует о непредсказуемости поведения цены и делает актив более рисковым для вложения. Попытаемся посмотреть на это с другой стороны.

Волатильность как показатель интеллекта фондового рынка

Когда цена акции начинает резко расти, это привлекает внимание ряда игроков, которые пытаются поучаствовать в этом и своими покупками придают этому росту дополнительный импульс. Продолжающийся рост привлекает еще больше внимания и новых игроков. Это происходит до тех пор, пока не иссякнет количество вновь привлекаемых игроков, после чего ситуация может измениться на противоположную, особенно при возможности играть на понижение.

Чем больше на рынке игроков, пытающихся участвовать в таких флэш-мобах, тем сильнее может быть амплитуда колебаний. Этот процесс известен под названием рефлексия рынка и хорошо описан Дж.Соросом в книге «Алхимия финансов».

Получается, что огромная масса людей приобретает или продает акции в попытке проехать на очередном колебании, не отдавая себе отчета и даже не задаваясь вопросом о том, сколько этот актив стоит на самом деле. Люди пытаются «чем-то» торговать, не зная, сколько это «что-то» стоит на самом деле, а просто пытаясь угадать настроение «толпы». Такой легкомысленный и самонадеянный подход не может свидетельствовать о высоком уровне знаний. Это скорее свидетельство игровой зависимости.

Почему чем больше инвесторов совершают сделки осмысленно, тем ниже волатильность?

Когда предприниматель покупает товар (сырье, материалы) для своего бизнеса, он имеет план того, как будет их использовать и сколько заработает. Он четко знает, по какой цене выгодно покупать товар, а по какой нет. Если товар удалось купить дешевле, чем рассчитывал – это удача для предпринимателя. Если товар стоит дороже, его просто нет смысла покупать.

Так же может рассуждать инвестор, ориентируясь на соотношение «цена акции – экономика компании». По одной цене купить ЛУКОЙЛ или Норильский Никель – это хорошее вложение денег в бизнес этих компаний, по другой цене – нет. Если цена на акцию упала, а с экономикой компании все в порядке – это удача и хорошая возможность для инвестора докупить этих акций.

Но это вовсе не повод сильно расстраиваться, если он покупал их дороже. Главное, что в момент покупки соотношение «цена акции – экономика компании» устраивало инвестора.

Так рассуждают крупные инвесторы. У них просто и нет возможности рассуждать и действовать по-другому. Зачастую у них просто нет возможности купить или продать свой пакет акций на открытом рынке. Своим объемом операций по покупке они могут взвинтить цену акции до такой степени, что она будет неинтересна для инвестиций, а операциями по продаже могут обвалить до уровня, когда продавать уже не имеет смысла.

Поэтому крупные инвесторы охотно участвуют в IPO, где можно купить крупный пакет по фиксированной цене. По этой же причине цена на крупный пакет акций может отличаться от рыночной как в большую, так и в меньшую сторону.

Поведение и логика крупных инвесторов могут служить хорошим примером для остальных. При совершении сделок с акциями (независимо от объема) имеет смысл ориентироваться на стоимость бизнеса, а не на поведение толпы игроков. Скорее наоборот, поведение толпы имеет смысл использовать.

Чем больше людей совершает сделки осмысленно, ориентируясь на стоимость и экономические показатели бизнеса, тем меньше возможностей у игроков раскачать рынок, тем ниже амплитуда колебаний, то есть ниже волатильность.

Кто-то может возразить, что дело не в уровне знаний, а в том, что у разных участников расходятся взгляды на стоимость бизнеса той или иной компании. Но на примере акций второго эшелона можно видеть, что это скорее ведет к расширению спреда (разницы между ценой покупки и продажи). Волатильность акций второго эшелона, как правило, относительно невысокая, потому что операции с ними требуют высокой квалификации и чаще совершаются именно как вложение в бизнес, а не с целью сыграть на настроении рынка.

Выводы

• Высокая волатильность свидетельствует о большом количестве участников, которые действуют неосмысленно и не имеют представления о стоимости актива. А иметь большое количество таких участников рынка действительно рискованно: если резко понадобятся деньги, то не факт, что в этот момент удастся продать актив за адекватную цену.

• Высокий риск – высокая доходность: именно высокая волатильность и неадекватность участников рынка может позволить собрать хороший пакет акций по привлекательным ценам, ну а в последующем и реализовать его на выгодных условиях.

• На наш взгляд волатильность рынка обратно пропорциональна общему уровню знаний его участников.

P.S. Волатильность российского фондового рынка одна из самых высоких в мире.

● В рамках курса «Факультатив» следующим читайте материал 8.6. Платите «премию за контроль»? Собираетесь воровать?

Глава 7. О фундаментальном анализе 7.1. Такой понятный и загадочный Р/Е

Р/Е, пожалуй, самый знаменитый из коэффициентов, которые используются при оценке стоимости акций. Много спорят, низко или высоко по этому коэффициенту стоят фондовые рынки тех или иных стран. Поговорим и мы.

1. Определение коэффициента P/E

Коэффициент Р/Е характеризует количество лет, за которые окупится цена акции. Считать его можно как в расчете на одну акцию, так и по компании в целом. Можно стоимость всей компании (Р) разделить на ее чистую прибыль (Е), а можно стоимость одной акции разделить на прибыль, приходящуюся на одну акцию – результат будет одинаковым. Несложно посчитать данный коэффициент для отдельных отраслей (стоимость компаний отрасли делим на их суммарную прибыль) или даже для фондового рынка той или иной страны.

2. Переворот коэффициента P/E

Р/Е – это количество лет (оно же количество годовых прибылей). Тогда что такое Е/Р?

Е/Р – годовая процентная ставка, которую будет получать инвестор в процентах от вложений (цены приобретения акции) в виде чистой прибыли. Обозначим ее за R = Е/Р. Так как эта ставка фактически возникает из реальной котировки акции на рынке, ее порой называют «требуемая инвестором доходность». О том, что из себя представляет эта доходность, поговорим ниже.