Таким образом, именно уровень дохода и условия ипотечного кредита через сумму, которая будет потрачена в будущем на обслуживание кредита (стоимость квартиры Pt1), определяют сумму, которая может быть потрачена в настоящем времени на недвижимость (стоимость квартиры Pt0). Эта абсолютная сумма траты на недвижимость определяет качественный уровень среднестатистического объекта недвижимости! При этом уже можно сравнивать качественные характеристики объектов жилья в разных странах (например, это объясняет столь разный норматив количества квадратных метров на человека в России и США).

Стоимость же среднестатистического объекта недвижимости можно определить, зная среднестатистический доход домохозяйства, ставку и срок ипотечного кредита. Таким образом, зная будущее изменение дохода, ставки и срока, можно спрогнозировать изменение стоимости объектов недвижимости и само изменение качественного уровня среднестатистического жилья.

Если есть ставка, срок и доход, то чем выше доход и лучше условия ипотечного кредита (меньше ставка и больше срок), тем дороже недвижимость в t0 и, как следствие, качественнее. Важным моментом является доступность мест для строительства (стоимость земельных пятен), согласно формуле:

Pt0 = Z + ∆min + Pter

Повышение абсолютной траты (стоимость квартиры Pt0) должно приводить не только к повышению стоимости Pter (для покупателя лучше вообще не приводить), но и к возможности обеспечить рост Z, так как именно от себестоимости зависит качественный уровень объекта жилой недвижимости. Действительно, при равенстве затрат чем ниже стоимость земли, тем больше высвобождается средств на строительство непосредственно жилого объекта.

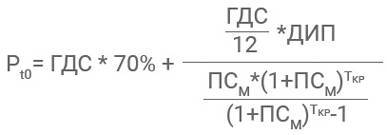

Опишем зависимость стоимости жилья исключительно от следующих показателей: годового дохода семьи и доли от него на ипотеку, ставки и срока ипотечного кредита. Общая формула имеет вид:

,

где ГДС – годовой доход семьи,

ДИП – доля платежа по кредиту от ГДС,

Ткр – срок кредита в месяцах,

ПСм – процентная ставка по кредиту в месяц.

Логическая цепочка вышеприведенной формулы:

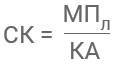

Pt0 = ПВ + СК,

где ПВ – первый взнос,

СК – сумма кредита.

ПВ = ГДС x 70%

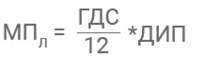

,

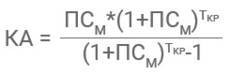

где МПл – месячный платеж по кредиту,

КА – коэффициент аннуитета.

,

ПСм = (100% + ПС)1/12 – 1

ПС – процентная ставка по кредиту в годовых.

Также напомним общий размер выплат за жилье:

Pt1 = ПВ + МПл * Ткр

Выводы:

• Стоимость жилья конкретной локации определяется способностью людей, живущих на этой территории, получать доход. Важным аспектом является возможность получить средства в долг.

• Стоимость недвижимости зависит от уровня доходов и условий кредитования.

• Прогноз изменения уровня дохода и процентных ставок позволяет спрогнозировать будущую стоимость среднестатистического жилья и его качественный уровень.

• Арендная плата зависит от платы по ипотеке, человек сопоставляет размер данных расходов (что выгоднее: ипотечный платеж или ставка аренды?). Как следствие – ставка кредита и ставка аренды взаимосвязаны. Действительно, кредитор предоставляет сумму на приобретение квартиры, а инвестор приобретает квартиру, в результате и тот и другой получают плату от жильца на соответствующий размер выделенных средств.

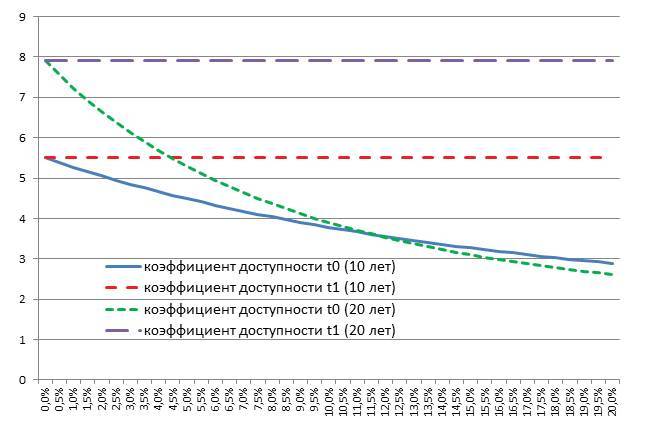

• При сравнении коэффициентов доступности жилья по разным странам необходимо учитывать условия кредитования (ставки и сроки). Лучшей сопоставимостью обладают коэффициенты доступности t1.

• При стоимости земли, согласно формуле Pt0 – Z – ∆min = Pter, меньше нуля, возникает ситуация, при которой практически полностью прекращается новое строительство, так как стоимость недвижимости (благодаря ценам на вторичном рынке) становится меньше себестоимости. То есть идут сделки только с недвижимостью на вторичном рынке.

• Отсутствие ипотечного кредитования приводит к равенству Pt0 = Pt1, что существенно сокращает возможности (количество покупаемых объектов недвижимости) и размер суммы траты на недвижимость (среднестатистическая стоимость объекта недвижимости) и, как следствие, сильно снижает деловую активность строительной индустрии.

• Низкие процентные ставки и длинные сроки по ипотечным кредитам увеличивают стоимость квартиры в Т0, как следствие, увеличивается выручка (объемы строительства) и рентабельность застройщиков, растет конкуренция.

Предложение недвижимости и ее качество подстраивается под сумму, которую домохозяйство в состоянии потратить (оплатить со временем). Важным аспектом является недопущение спекулятивного роста стоимости земельных участков. Со стороны государства: необходимо обеспечить скорость и простоту получения разрешений на строительство; предоставление участков под застройку; наличие инфраструктуры; введение высокого налога на неиспользуемую землю.

• Строительная отрасль оказывает самое сильное влияние на уровень жизни граждан, поэтому и является базовой отраслью в рамках ВВП страны.

• Возможность кредитования зависит от накопленных денежных ресурсов в экономике. Необходимо наличие объема сбережений – источника кредитов, так как в долг предоставляются уже накопленные кем-то средства. Это экстенсивный и медленный путь развития ипотечного кредитования, так как в условиях низкого объема сбережений невозможны кредиты по низким ставкам и на долгий срок.

• Низкие ставки трансформируют энергию сбережений в уровень жизни всех дееспособных (полезных, работающих) граждан! Чем ниже оплата заемного капитала, тем выше уровень жизни.

• Выходом для страны с небольшим объемом сбережений граждан (как источника кредитных средств) могла бы стать государственная программа (эмиссия денег) масштабного ипотечного кредитования (только новое жилье!) по низким ставкам (близким к нулю) и на долгий срок работающих семей с определенным уровнем дохода. Следствием этого будет виток деловой активности (причина экономического роста): строителей это заставит создавать и улучшать, остальных – зарабатывать (с целью расплатиться по кредиту) в других отраслях, создавая полезные товары и услуги. При этом влияние на инфляцию будет предельно нивелировано за счет роста деловой активности.

Подобный способ выделения средств не приведет к разворовыванию и низкой эффективности (что часто бывает при финансировании государством масштабных проектов), так как конкретная семья не будет взваливать на себя обязательства по выплате кредита (даже по низкой ставке и на длинный срок) в случае если не будет уверена в реальности и полезности для себя приобретаемого продукта – жилья!

Инвестиционная недвижимость в этом случае (инвесторам невыгодно приобретать и сдавать в аренду из-за низкой ставки) уходит в плоскость услуги по кратковременному (без цели и желания получения в собственность) проживанию: гостиницы, хостелы, апарт-отели и подобное.

● В рамках курса «Факультатив» следующим читайте материал 14.1. Что означает слово «Арсагера»?

Глава 13. Какая отчетность должна быть у каждого инвестора

Этот материал является отправной точкой в цикле статей об отчетности. В нем рассматриваются общие принципы составления, назначение и взаимосвязь конкретных отчетов.

При сотрудничестве с доверительным управляющим инвестор выступает «заказчиком» услуги по управлению капиталом, и поэтому инвестору важно знать, как принять работу и оценить ее качество. Если же инвестор вкладывает деньги самостоятельно, то он одновременно является и «заказчиком», и исполнителем. Несмотря на более высокий уровень доверия к своим решениям, инвестору необходимо иметь систему оценки их эффективности. Мы подготовили целый комплекс материалов, в которых покажем, что именно инвестор должен знать о процессе и результате управления своим имуществом, и какие отчеты обязан готовить профессиональный управляющий, чтобы предоставить ему эту информацию.