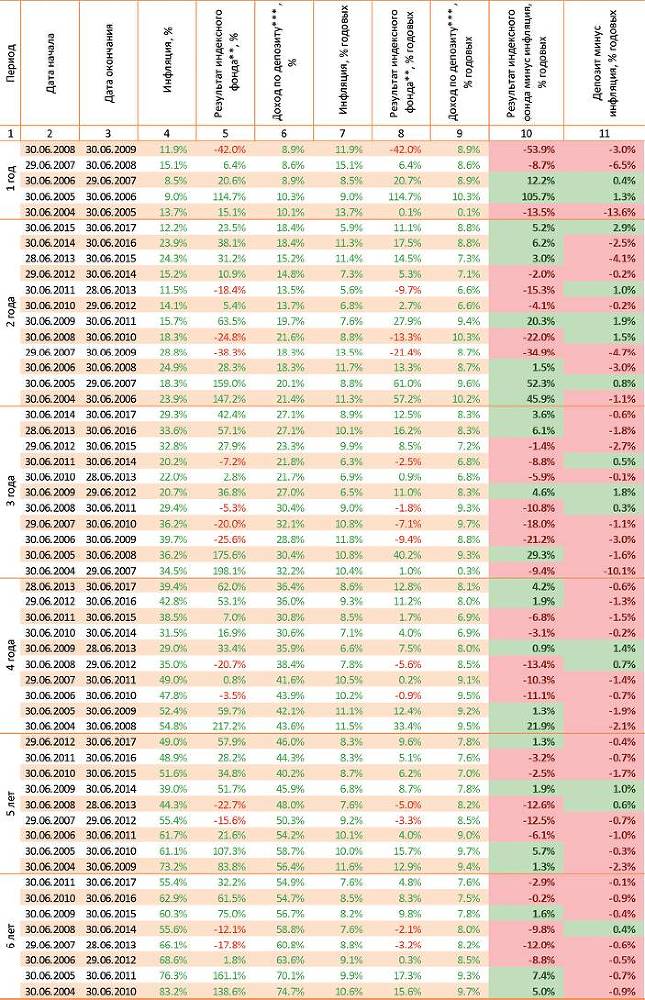

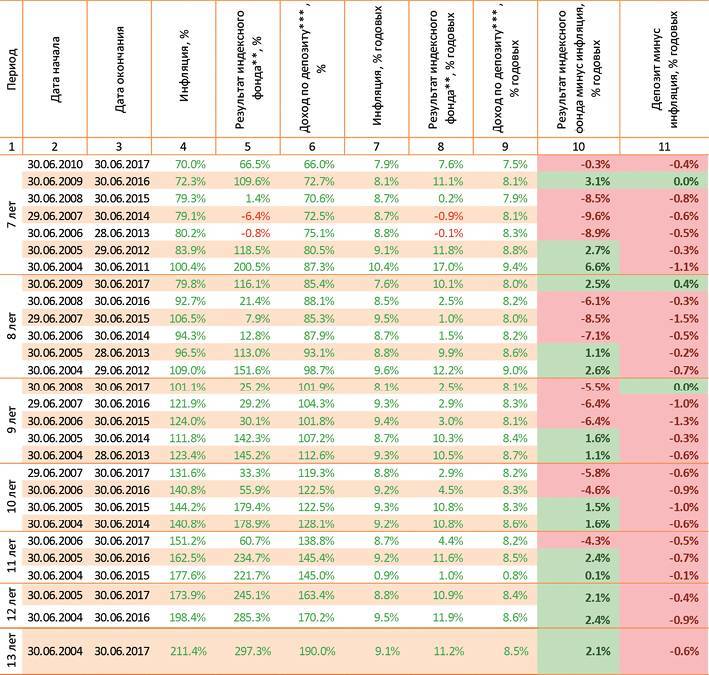

В столбце 4 приводится информация об уровне инфляции за соответствующий период. В столбцах 5, 6 приводится результат инвестирования для выбранных инструментов за соответствующий период инвестирования в процентах.

В столбцах 7-9 инфляция и результат инвестирования, который переводится в годовые проценты для периодов инвестирования больше 1 года.

В столбцах 10, 11 приводится результат инвестирования, очищенный от инфляции за соответствующий период.

* * В результатах не учитывается взимание скидок и надбавок. Используются результаты одного из индексных фондов (с СЧА более 100 млн руб.) http://pif.investfunds.ru/funds/268.

*** Используются данные Банка России о ставках доходности депозитных вкладов сроком от 181 дня до 1 года, действующих на начало соответствующего периода.

*** Не учитывается налогообложение .

Приведенные данные показывают, что на коротких интервалах (1-3 года) результаты вложения в акции могут как существенно превосходить уровень инфляции, так и наоборот показывать результат, заметно уступающий уровню инфляции. На более длительных временных интервалах эти отклонения сокращаются. Результаты депозитов близки к уровню инфляции на средних и длинных интервалах.

Начиная с четырехлетнего интервала уровень инфляции в большинстве случаев, превосходит результат вложения в депозит. В годовых процентах это превышение незначительно. На максимальном 13-летнем интервале оно составляет 0,6% годовых.

На длительных интервалах проявляется превосходство вложений в акции над инфляцией. На 13-летнем окне вложения в акции на 2,1% годовых превосходят уровень инфляции.

Вложиться непосредственно в инфляцию у людей нет возможности. Мы считаем, что банковский депозит дает максимальное приближение к инфляции – это показывают как вышеприведенные данные, так и исследования (российские и международные) на более длительных интервалах. Кроме того, депозит на сегодняшний день является наиболее доступным и самым популярным инвестиционным продуктом в России.

Поэтому в дальнейшем для своих инвестиционных продуктов мы будем использовать доходность депозитов, как бенчмарк для оценки доходности других вариантов вложений, а также как способ сравнения с инфляцией. На коротких интервалах такое сравнение не показательно, но на интервалах 5 лет и более оно становится презентативным.

На 13-летнем интервале вложения в акции превзошли депозит на 2,1% годовых, но в абсолютном выражении это дало разницу 107% (за счет сложного процента).

След ует помнить, что: Реальная д оходность = (1 + доходность)/(1 + инфляция) – 1

То есть она рассчитывается не простым вычитанием инфляции из полученной доходности, а с учетом эффекта изменившейся базы.

При относительно небольших значениях инфляции, особенно на коротких сроках (год), значением реальной доходности для простоты считают разницу между полученной доходностью и инфляцией, так как искажение не является существенным.

Представленная таблица дает объективную картину инвестирования на всем рассматриваемом интервале и позволяет исключить возможность использования данных только об удачных или, наоборот, только о неудачных периодах инвестирования. Мы будем накапливать данную статистику и периодически проводить обновление данных.

В регулярной отчетности по своим продуктам мы публикуем данную форму представления информации, чтобы сравнить результаты наших инвестиционных продуктов с доходностью депозитов и индексного фонда. Аналогичная форма представлена для варианта осуществления регулярных инвестиций.

Вы воды

• Вложения в депозит позволяют получить результат, максимально приближенный к уровню инфляции (нулевая реальная доходность).

• Мы будем использовать информацию о доходности банковских депозитов на разных временных окнах в качестве бенчмарка для других вариантов вложений.

• На интервалах более 10 лет вложения в акции, как правило, имеют положительную реальную доходность и превосходят доходность депозитов.

• Цель наших инвестиционных продуктов, ориентированных на вложения в акции, превосходить результаты индексных фондов, так как в долгосрочной перспективе результат вложения в акции превосходит доходность депозитов (имеет положительную реальную доходность). Любое превосходство над результатом индексного фонда в конечном итоге выливается в дополнительную реальную доходность для наших клиентов.

▲ В рамках курса «Школа» следующим читайте материал 11.1. Доверить или работать самостоятельно

10.8. Транзакционные издержки и их влияние на результат инвестирования. Формула стоимости услуг доверительного управления

«Жизнь проще, чем кажется, но сложнее, чем думаешь…»

«Скромность не только украшает человека, но и делает его богаче…»

Немногие задумываются, насколько важным является для инвестора уровень транзакционных издержек (ТИ), которые он несет, осуществляя сбережения в ценных бумагах. В данной статье мы расскажем об этом и приведем результаты наших исследований. К транзакционным издержкам можно отнести все виды расходов по операциям, связанным с ценными бумагами: приобретение, владение, хранение, продажа, получение дохода, доверительное управление.

Влияние размера ТИ на результат инвестора, доля потерь в зависимости от уровня доходности.

Приведем результаты инвестирования для следующих вводных данных:

Инфляция

Реальная ставка

Общая доходность

6%

5%

11%

Начальная сумма инвестиций, руб.

100 000

На данном этапе мы не учитываем влияние налогов. Результаты для разного уровня ТИ (в % от стоимости портфеля) приведены в таблице:

Транзакционные издержки (ТИ)

0.00%

0.15%

0.50%

1.00%

2.00%

3.00%

4.00%

5.00%

Срок 10 лет

Доход

183 942

180 128

171 408

159 374

136 736

115 892

96 715

79 085

Потери

0

3 814

12 534

24 568

47 206

68 050

87 227

104 857

в %

0.00%

2.07%

6.81%

13.36%

25.66%

37.00%

47.42%

57.01%

Срок 20 лет

Доход

706 231

684 719

636 623

572 750

460 441

366 096

286 968

220 714

Потери

0

21 513

69 608

133 481

245 790

340 135

419 263

485 518

в %

0.00%

3.05%

9.86%

18.90%

34.80%

48.16%

59.37%

68.75%

Срок 30 лет

Доход

2 189 230

2 098 219

1 899 256

1 644 940

1 226 768

906 266

661 226

474 349

Потери

0

91 011

289 974

544 289

962 462

1 282 964

1 528 004

1 714 881

в %

0.00%

4.16%

13.25%

24.86%

43.96%

58.60%

69.80%

78.33%

То есть при издержках более 2%, инвестор теряет на больших сроках инвестирования свыше половины прибыли! И это еще до итогового налогообложения. Увеличение абсолютных размеров доходности инвестирования не сильно меняет картину.

Инфляция

Реальная ставка

Общая доходность

11%

9%

20%

Начальная сумма инвестиций, руб.

100 000

По-прежнему не учитываем влияние налогов. Результаты приведены в таблице: