2. Рентабельность собственного капитала ROEф равна или выше требуемой доходности Rт.

Если при этом Pф < BVф, то это, как правило, вопиющий случай, а сама ситуация – показатель неграмотности СД и отсутствия модели управления акционерным капиталом (МУАК), что в целом характеризует низкий уровень корпоративного управления компании. Так как в данном положении акционерам компании (а СД – это их представители и должны действовать в их интересах) выгодно выкупать акции с рынка средствами компании, потому что денежную единицу в собственном капитале, работающего со ставкой равной или выше требуемой рыночной (ROEф > Rт), можно приобрести дешевле балансовой стоимости. Действительно, если собственные средства компании удается использовать с доходностью ROEф > Rт, то выкуп собственных акций по цене ниже балансовой позволяет увеличить доходность использования собственных средств на коэффициент BVф/Pф > 1,

и это означает, что рентабельность потраченных на выкуп средств будет выше существующего ROE компании. Таким образом, выкуп должен привести, как минимум, к выравниванию Pф и BVф, а может и осуществляться до момента превышения рыночной цены акции над балансовой в ROEф/Rт раз.

Рассмотрим зоны, где могут находиться цены акций:

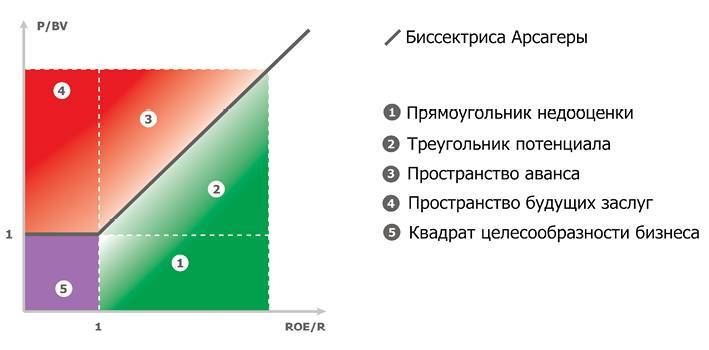

Ранее мы ввели понятие биссектрисы Арсагеры (БА), которая показывает справедливую рыночную цену акции, рассчитанную на основе балансовой цены акции (BVф), рентабельности бизнеса (ROEф) и требуемой доходности (Rт). В зависимости от фактической цены акции она может находиться в разных зонах относительно БА, а от того, в какой зоне находится акция, в свою очередь будет зависеть и поведение компании при управлении акционерным капиталом. Подробное описание зон в плоскости БА и различные варианты рационального поведения компании мы рассмотрим далее.

Для описания поведения компании в зависимости от положения цены акции относительно БА необходимо указать возможные корпоративные действия, имеющиеся в распоряжении компании, а также ввести несколько дополнительных параметров, которые есть у каждой компании.

Возможные действия, связанные с управлением акционерным капиталом, имеющиеся в распоряжении компании:

Основные

Увеличение акционерного капитала:

• размещение дополнительных акций;

• невыплата чистой (нераспределенной) прибыли в виде дивидендов.

Уменьшение акционерного капитала:

• выкуп собственных акций с рынка (бай-бэк) с последующим их погашением;

• выплата дивидендов.

Дополнительные

Увеличение заемного капитала

Уменьшение заемного капитала

• Rд – ставка кредитования компании, то есть ставка, под которую компания может взять кредит. Следует отметить, что компании необходимо контролировать соотношение собственных и заемных средств, в частности, при кредитовании на выкуп собственных акций (об этом речь пойдет ниже) необходимо учитывать размер соотношения, который возникнет по итогам выкупа (собственные средства в результате выкупа и погашения акций сократятся, а заемные возрастут).

• ROEфд – рентабельность той части собственного капитала компании, которая дополнительно может быть направлена в основную деятельность (например, на расширение производства). Как частный случай: если компанией получена прибыль – это доходность полной или частичной реинвестиции прибыли в основную деятельность. По смыслу, ROEфд очень похожа на доходность инвестируемого капитала (ROIC). Важно отметить, что это доходность именно дополнительных вложений, так как общая ROEф может быть крайне высокой, и низкая доходность, например, реинвестиции текущей чистой прибыли ROEфд может быть незаметна в итоговом ROEф по компании, поэтому ее необходимо оценивать в отдельности.

• Еще одна очень важная аксиома бизнеса: ROEф ≥ Rт > Rд. Поясним это утверждение. Начнем с того, что ставка требуемой доходности Rт должна быть выше ставки кредитования этого же бизнеса Rд, здесь все очевидно: действительно, вряд ли инвесторы ожидают доходность от вложения в акции компании, равную доходности ее облигаций; абсолютно понятно, что будет требоваться дополнительная премия. Рентабельность собственных средств ROEф не должна быть ниже требуемой доходности Rт, так как тогда в таком бизнесе нет целесообразности, а в случае наличия заемных средств даже возможна ситуация, когда доходы от использования собственных средств идут на погашение процентов по заемным.

Действия компании в зависимости от положения рыночной цены ее акций относительно БА.

1. Прямоугольник недооценки

В компании выполняется ROEф > Rт > Rд, при этом Pф < BVф. Действия компании:

Выкуп акций

ДА

Выплата дивидендов

НЕТ

Размещение дополнительных акций

НЕТ

Невыплата чистой (нераспределенной) прибыли в виде дивидендов

ДА (направить на выкуп)

Источник средств на выкуп акций: заемные средства, собственные средства.

Наиболее выгодно для акционеров компании проводить выкуп за счет заемных средств, то есть компания должна кредитоваться и выкупать собственные акции до момента, пока не нарушается одно из условий:

• Долг компании соотносится к собственному капиталу (при этом собственный капитал считается уже с учетом погашения акций в результате выкупа) на приемлемом для компании уровне, например 1:1. Компания имеет в последующем денежный поток, необходимый для обслуживания долга.

• Ставка, предлагаемая кредиторами, не превышает требуемую доходность, то есть Rд < Rт.

Выкуп за счет собственных средств выгодно проводить до момента, пока Pф < BVф, так как в этом случае средства акционеров вкладываются в деятельность самой же компании по ставке, превышающей ROEф.

Если в результате этих действий рыночная цена Pф стала больше или выровнялась с балансовой BVф, то о дальнейших действиях см. п.2 (Треугольник потенциала). Если нет, то необходимо повторять по возможности процедуры выкупа до достижения указанного соотношения.

2. Треугольник потенциала

В компании выполняется ROEф > Rт > Rд, при этом BVф < Pф < (BVф * ROEф/Rт). Действия компании:

Выкуп акций

ДА

Выплата дивидендов

Нежелательна

Размещение дополнительных акций

НЕТ

Невыплата чистой (нераспределенной) прибыли в виде дивидендов

В зависимости от ROEфд

Источник средств на выкуп акций: заемные средства, собственные средства.

Компания может проводить выкуп за счет заемных средств, то есть компания может кредитоваться и выкупать собственные акции до момента, пока не нарушается одно из условий:

• долг компании соотносится к собственному капиталу (при этом собственный капитал считается уже с учетом погашения акций в результате выкупа) на приемлемом для компании уровне, например 1:1. Компания имеет в последующем денежный поток, необходимый для обслуживания долга;

• ставка, предлагаемая кредиторами, не превышает требуемую доходность, то есть Rд < Rт.

Выкуп за счет собственных средств можно проводить только в случае, если ставка (ROEфд) использования той части собственных средств, которая может быть направлена на выкуп, не выше значения ставки R = ROEф * BVф/Pф, где Pф по сути и есть цена выкупа. Если же данная ставка в результате выкупа и роста Pф становится равной Rт, то это значит, что стоимость акций компании «легла» на БА.

Если в результате этих действий соотношение рыночной цены Pф к балансовой BVф выровнялось или стало больше соотношения ROEф/Rт, то это значит, что стоимость «легла» на БА или превысила ее, попав в «пространство аванса» (о дальнейших действиях см. далее п. 3). Если нет, то необходимо повторять по возможности процедуры выкупа до достижения указанного соотношения.

Выплата дивидендов в «треугольнике потенциала» нежелательна, хотя и возможна. Несмотря на то, что реинвестиция дивидендов акционерами в акции компании может привести к тому, что акции увеличат стоимость и «лягут» на БА, фактические покупки могут и не произойти в силу различных причин, поэтому более правильно самой компании в этой ситуации предъявить спрос на собственные акции, то есть сумму, которую можно направить на дивиденды, лучше потратить на выкуп.