Следует отметить, что существует всего четыре способа управления размером акционерного (собственного) капитала:

Увеличение акционерного капитала

Дополнительная эмиссия акций

Невыплата полученной чистой прибыли на дивиденды

Уменьшение акционерного капитала

Выплата части или всей чистой прибыли (текущего года и нераспределенной) на дивиденды

Выкуп и погашение собственных акций (бай-бэк)

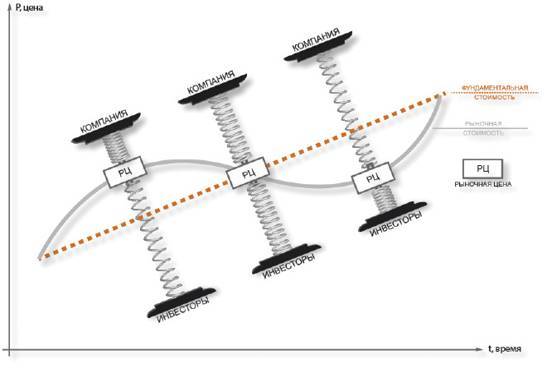

Именно этот арсенал действий есть в распоряжении каждой компании и должен использоваться на благо акционеров. Действия самой компании с одной стороны и действия инвесторов (и внутренних, и внешних) с другой должны задавать рыночную капитализацию компании и не давать ей отрываться от фундаментальной оценки стоимости бизнеса компании.

На наш взгляд, наиболее правильным критерием, который должен быть заложен в основу МУАК, является критерий максимизации и/или поддержания на высоком (выше рыночных ставок) уровне рентабельности собственного капитала (ROE). Как разработать и использовать МУАК, мы расскажем в следующем материале, где подробно опишем принципы и рациональные действия компании, ее акционеров и внешних инвесторов.

Выводы

• Покупка акций – это вложение в бизнес. Акция – это финансовый инструмент инвестора для получения дохода через конвертацию успеха бизнеса в курсовой рост и дивиденды.

• Курсовой рост задается не только инвесторами, главная и последняя инстанция – сама компания и ее средства. Так напрямую связываются результаты бизнеса и стоимость его акций, и это же позволяет одним инвесторам не зависеть от действий других.

• Действия компании на рынке собственных акций могут существенно улучшить результаты основной деятельности самой компании и доходы ее акционеров.

• В каждой компании должна существовать модель управления акционерным капиталом (МУАК). Совет директоров должен действовать в соответствии с этой моделью на благо акционеров.

Мы стремимся к созданию цивилизованного фондового рынка в нашей стране, и поэтому УК «Арсагера» с 2013 года ведет разработку рекомендаций по управлению акционерным капиталом (основы МУАК) для ряда российских публичных компаний. Мы даем характеристику адекватности рыночной стоимости акций относительно экономики основной деятельности этих компаний, а также предлагаем комплекс мер, которые рационально провести компании с точки зрения управления своим акционерным капиталом. Соответствующие предложения рассылаются всем членам советов директоров и крупным акционерам, включая государство.

▲ В рамках курса «Школа» следующим читайте материал 9.1. Кто выигрывает на фондовом рынке?

8.3. Биссектриса Арсагеры, или что должна делать каждая компания

В каждом акционерном обществе обязаны помнить:

результаты деятельности компании должны быть отражены в

рыночной стоимости акций, а все ее достижения принадлежат

не бывшим и не будущим, а только текущим акционерам.

Мудрость бизнеса

Выберем параметры, присутствующие у каждой публичной компании и необходимые для анализа.

Рф – фактическая цена 1 акции компании, цена на бирже.

BVф – балансовая цена 1 акции компании. Необходимо отметить, что балансовая цена действительно должна отражать размер стоимости чистых активов компании, приходящихся на 1 акцию. Для этого необходимо проводить регулярную переоценку активов, чтобы у акционеров было четкое представление о том, что компания заработала и чем в действительности обладает. Во главу угла должна быть поставлена адекватность балансовой цены – она не должна быть завышена или занижена!

EPSф – прибыль компании на 1 акцию.

Pф/BVф – соотношение рыночной стоимости компании и балансовой (собственного, акционерного капитала).

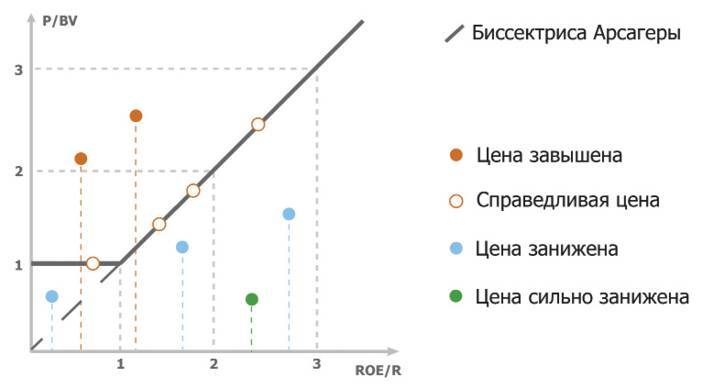

ROEф = EPSф/BVф – относительно стабильная рентабельность собственного капитала компании. Важно отметить, что это средняя стабильная рентабельность, которая наиболее вероятно будет у бизнеса в ближайшие годы. Своей деятельностью бизнес создает стоимость акционерам, а ROEф является скоростью прироста их имущества (собственного капитала), и чем выше и стабильней скорость этого прироста, тем ценнее и дороже стоимость бизнеса. Фактически ценностью бизнеса является уровень отклонения стабильной ROEф от требуемой инвесторами доходности, и именно поэтому рыночная цена акции на бирже отклоняется от балансовой, а коэффициент Pф/BVф становится больше 1. Действительно, чем больше ставка, под которую работают средства акционеров внутри компании, превышает общий уровень рыночных ставок, доступных инвесторам, тем уникальней и ценней такой бизнес для инвесторов, тем большую премию к балансовой цене они готовы платить. Отсюда и вытекает самый главный критерий управления акционерным капиталом – максимизация ROE бизнеса! То есть в основу модели управления акционерным капиталом (МУАК) должен быть заложен алгоритм действий, при котором рентабельность собственного капитала повышается или сохраняется на высоком уровне. При понимании этого тезиса возникает и понимание того, что доходность бизнеса, то есть его ROEф, не может быть ниже уровня рыночных ставок (например, депозитных), которые инвесторы могут получать «без хлопот». Цель любого бизнеса – это превосходство над этой «бесхлопотной» доходностью, в противном случае деятельность компании нужно рассматривать с точки зрения благотворительности или каких-то иных социальных действий, не связанных с извлечением прибыли.

Rт – теоретическая ставка требуемой доходности, то есть ставка, которая устраивает инвестора (акционера) в качестве отдачи от данного вида бизнеса в виде доходности от курсового роста и полученных дивидендов.

Таким образом, при условии, что рентабельность бизнеса относительно постоянна и известна совету директоров компании, мы можем вычислить справедливую стоимость компании (Рт) по формуле: Рт = BVф * ROEф/Rт или Рт/BVф = ROEф/Rт, то есть рыночная цена акции должна отличаться от балансовой в то же количество раз, во сколько отличается рентабельность бизнеса (ROEф) от требуемой доходности (Rт) (подробнее в материалах «Коэффициент P/BV (P/B)» и «Показатель ROE – суть бизнеса»). Также стоит отметить тот факт, что подобным образом должен конвертироваться успех бизнеса (размер собственного капитала BVф и скорость его прироста ROEф) в курсовую стоимость (Рф) этого самого бизнеса на рынке (на бирже).

Подобную зависимость лучше изобразить графически:

Если у компании известны: балансовая цена (BVф), рентабельность бизнеса (ROEф) и требуемая доходность (Rт), то можно вычислить ее справедливую рыночную цену (Рт). Эта цена будет находиться на линии, которой мы дали название биссектриса Арсагеры (БА). Биссектриса Арсагеры – это линия справедливых рыночных цен при известных показателях рентабельности, требуемой доходности и балансовом (собственном) капитале компании. Опять же, зная балансовую цену (BVф), рентабельность бизнеса (ROEф), требуемую доходность (Rт) и фактическую рыночную цену (Pф), можно отметить на плоскости значение Pф/BVф (по оси Y), соответствующее значению ROEф / Rт (по оси Х). На нашем рисунке закрашенные точки соответствуют ситуации, когда значение цены отклоняется от БА. Таким образом, можно сделать вывод об адекватности рыночной цены акции на бирже – цены выше линии БА завышены, ниже занижены. Отдельно хотелось бы осветить зону P/BV < 1. Если СД компании грамотно управляет капиталом, такое в принципе нелогично – рыночная цена не должна быть ниже балансовой. Объясним почему.

Рассмотрим два случая для такой ситуации:

1. Рентабельность собственного капитала ROEф ниже требуемой доходности Rт.

Если рентабельность собственного капитала ROEф ниже требуемой доходности Rт, то это означает, что компания, конечно, может стоить дешевле балансовой цены BV, но это отчасти противоречит здравому смыслу, так как тогда рациональным действием со стороны компании должно являться использование собственных средств компании для приобретения собственных акций дешевле баланса. При этом для выкупа могут использоваться как имеющиеся денежные средства, так и средства, которые могут быть получены от продажи финансовых активов или иного имущества компании по балансовой цене. В этом случае будет происходить рост цены акций на рынке с одновременным увеличением размера балансовой стоимости акций, остающихся в обращении. Акционерам также стоит обратить внимание на сам смысл существования такого бизнеса, который работает с доходностью (ROEф) ниже требуемой (Rт), например, ниже доходности простого депозита, и решить не стоит ли ликвидировать бизнес и получить за акцию балансовую цену – ту сумму, которая на данный момент есть у компании. Следует отметить, что здесь речь идет о стабильных и устоявшихся бизнесах. Компании, недавно образованные и не вышедшие в стадию стабильно работающих, оценивать подобным образом будет некорректно.