где m – количество отраслей, к которым принадлежат эмитенты акций, находящихся в портфеле.

Отраслевая надбавка зависит от суммарной доли акций эмитентов, принадлежащих каждой отрасли, в портфеле и в индексе, а также от количества выпусков акций каждой отрасли, находящихся в составе портфеля. Для каждой отрасли надбавка рассчитывается по следующей формуле:

ДО’j = (МИНИМУМ ( ∑ki=1 ДПi ; ∑li=1 ДИi) - ∑ki=1 ДАi) * KOj ,

где k – количество выпусков акций эмитентов, принадлежащих j-й отрасли, в портфеле;

l – количество выпусков акций эмитентов, принадлежащих j-й отрасли, в индексе;

ДПi – доля i-го выпуска акций эмитента, принадлежащего j-й отрасли, в портфеле;

ДИi – доля i-ого выпуска акций эмитента, принадлежащего j-й отрасли, в индексе;

ДА i = МИНИМУМ( ДП i ;ДИ i ),

KOj= 0,3 + 0,5 * (МИНИМУМ(ρj;5) – 1)/4 – коэффициент, характеризующий уровень корреляции между компаниями одной отрасли;

ρj – количество выпусков акций эмитентов, принадлежащих j-й отрасли, доля которых в портфеле больше доли в индексе (в том числе выпуски акций, не входящие в индекс).

Для ограничения отклонения результата портфеля от среднерыночного результата устанавливается минимальный уровень ДА’ для портфеля. Также необходимо установить максимальный уровень ДА’ для портфеля с целью получения возможности превысить среднерыночный результат.

Задание только диапазона уровня ДА’ по портфелю с целью ограничения отклонения результата портфеля от среднерыночного результата не является достаточным. Например, если составлять портфель следующим образом. Первый портфель состоит из акции, показавшей худший результат. Второй портфель состоит из двух акций, показавших худший результат, при этом доля в портфеле акции, показавшей второй худший результат, будет равна ее доле в индексе ММВБ, а доля акции, показавшей худший результат, будет составлять оставшуюся часть портфеля. Третий портфель состоит из трех акций, показавших худший результат, при этом доли в портфеле акций, показавших второй и третий худший результат, будут равны долям в индексе, а доля акции, показавшей самый худший результат, будет составлять оставшуюся часть портфеля. И так далее, пока последний портфель полностью не повторит структуру индекса ММВБ. То получится уже такой график возможного отклонения результата портфеля от индекса в зависимости от пересечения их структуры.

Таким образом, для достижения приемлемого уровня возможного отклонения результата необходимо установить ограничение на долю акций одного эмитента.

Ограничение на долю акций одного эмитента

Самым простым способом ограничения является установление единого лимита на долю акций любого эмитента (например, в правилах многих паевых инвестиционных фондов указывается, что доля акций одного эмитента не должна превышать 15%). Компания «Арсагера» не считает использование такого упрощения оправданным с точки зрения риска, который принимает на себя инвестор.

Существует более правильный способ – можно задать ограничение на долю акций одного эмитента по следующему алгоритму:

• расчет доли капитализации акций эмитента в капитализации рынка;

• определение необходимого уровня ДА по портфелю;

• определение лимита на долю акций конкретного эмитента как произведение доли капитализации акций эмитента в капитализации рынка и частного от деления 100% на ДА по портфелю.

Например, если доля капитализации акций эмитента в капитализации рынка 1%, а необходимый уровень ДА 25%, то лимит на долю акции в портфеле должен составлять 4%.

При таком способе уровень ДА по портфелю будет соблюдаться автоматически, а пропорции долей акций в портфеле будут соответствовать пропорциям долей в капитализации рынка. Таким образом, результаты портфеля будут находиться в пределах «Клина Арсагеры» при заданном значении ДА, то есть иметь заданный уровень риска портфеля.

Недостатком такого способа формирования портфеля является то, что на российском фондовом рынке есть эмитенты (Газпром, ЛУКОЙЛ и Сбербанк), доля которых в капитализации free-float более 10%, соответственно, в случае включения этих бумаг в портфель их доля будет слишком большой. Например, согласно законодательству, доля акций одного эмитента не может превышать 15% от стоимости активов паевого инвестиционного фонда. Также неправильным будет не задать минимальный лимит на акцию, например, в размере 1%. Действительно, есть акции, доля которых в капитализации рынка акций составляет 0,01% и менее. Крайне неудобным для формирования и поддержания структуры портфеля будет приобретение подобных акций в размере 0,04%. На практике, при управлении портфелем акций в компании «Арсагера» приняты ограничения на максимальную и минимальную долю вложения в акции конкретного эмитента, и эти доли кратны 1%.

Путеводным элементом определения уровня ДА, которому должен соответствовать портфель акций, является желаемый уровень превышения доходности портфеля над доходностью рынка акций, например, над результатом индексного фонда на основе индекса ММВБ. Очевидно, что при ДА = 100% не удастся добиться превышения среднерыночного результата. Снижение уровня ДА портфеля будет приводить как к возможности превысить среднерыночный результат, так и к появлению риска получить результат хуже него.

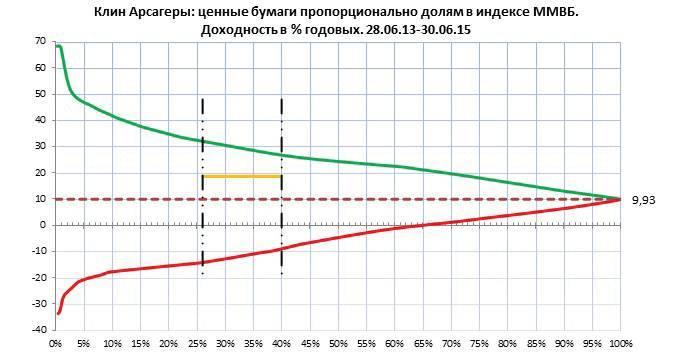

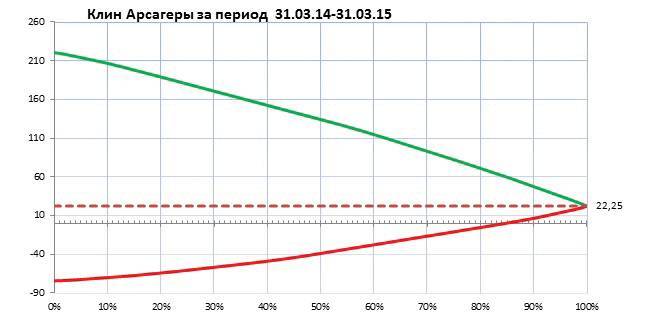

К сожалению, иного способа определения уровня ДА на портфель кроме ориентации на статистические исследования зависимости уровня ДА и результатов различных рыночных портфелей (построение «Клинов Арсагеры») на базе прошлых данных не придумано. Поэтому эмпирическим путем можно задать зависимость возможного отклонения результата портфеля при различных уровнях ДА на основе усреднения «Клинов Арсагеры», построенных на различных временных отрезках. Наши исследования показывают, что для возможного получения результата портфеля акций в долгосрочном периоде, на 4-5% годовых превышающего среднерыночный результат, уровень ДА должен находиться в диапазоне 30-40%.

Графически на определенном периоде это может выглядеть вот так:

Оранжевой линией обозначен результат фонда и диапазон уровня диверсификации Арсагеры фонда за период.

В подходе, используемом в компании «Арсагера», доля акций в портфеле зависит от ликвидности акций и от занимаемой доли акций эмитента в капитализации российского фондового рынка.

Ограничение по ликвидности необходимо для обеспечения сохранности структуры портфеля фонда при крупных (до 20% от стоимости чистых активов) вводах (приобретение паев)/выводах (погашение паев).

В качестве характеристики ликвидности используется приведенный среднедневной оборот сделок с акциями за предыдущий квартал (подробнее см. Приложение 1. Раздел 1.3.2. Ранжирование акций).

В качестве характеристики доли акций эмитента на российском фондовом рынке можно выбрать:

• долю акций в индексе, тогда для всех акций, не входящих в индекс, ограничение зависит только от ликвидности;

• долю капитализации free-float акций эмитента в суммарной капитализации free-float российского фондового рынка – это соответствует доле, которая используется для определения среднерыночного результата, но могут возникнуть проблемы с определением free-float в связи с запутанной структурой владения акциями эмитента;