«В отчетном периоде стоимость пая выросла на 0,98%, изменение синтетического индекса составило -0,64% (1/2 MICEX Total Return* +1/2Cbonds).

Среди ликвидных акций лучше рынка** вели себя находившиеся в портфеле фонда акции ПАО “Аэрофлот” (+15,32%) и ПАО “Энел Россия” (+11,34%).

Динамику хуже рынка продемонстрировали обыкновенные акции ПАО “Россети” (-14,63%), привилегированные акции ПАО “Башнефть” (-9,63%), акции ПАО АФК “Система” (-45,25%).

Внутри квартала были приобретены обыкновенные акции ПАО “Сбербанк” (-4,85%), проданы акции ПАО “ТМК” (+6,30%) и ПАО “МОЭСК” (-17,31%), а также после существенного роста котировок привилегированные акции ПАО “Татнефть” (+33,26%).

Среди менее ликвидных акций результат лучше рынка показали акции ПАО “ОПИН” (+92,70%), ПАО “МРСК Волги” (+30,17%) и ПАО “МРСК Центра” (+21,74%).

Слабее рынка выглядели акции ПАО “ЧМК” (-12,41%).

Внутри квартала были приобретены акции ПАО “МРСК Центра и Приволжья” (+18,40%) и ПАО “ПРОТЕК” (-5,64%).

В облигационной части портфеля вследствие снижения уровня процентных ставок выросли котировки практически всех облигационных выпусков.

Внутри квартала, в связи с принятым решением об увеличении доли акций в портфеле фонда, были проданы биржевые облигации ПАО “БИНБАНК” серии БО-14, облигации Самарской области серии 35009 и ПАО “РусГидро” серии 07.

На плавающем окне в один год стоимость пая выросла на 22,15%, значительно превысив изменение синтетического индекса (+8,23%). На указанном периоде опережающую курсовую динамику показали акции ПАО “ОПИН” (+315,20%), ПАО “ТГК-1” (+163,56%), ПАО “МРСК Центра” (+102,85%), ПАО “Аэрофлот” (+127,85%), привилегированные акции ПАО “Мечел” (+239,71%), значительно хуже рынка были привилегированные акции ПАО “Башнефть” (-30,78%) и акции ПАО АФК “Система” (-35,11%).

Управляющая компания «Арсагера» традиционно придерживается стратегии полного инвестирования. В отчетном периоде доля денежных средств в фонде была близка к нулю и носила технический характер.

*MICEX Total Return - индекс полной доходности, отражающий изменение суммарной стоимости цен российских акций, включенных в расчет индекса ММВБ, с учетом дивидендных выплат и без учета налогообложения доходов, полученных в виде дивидендов.

** При расчете курсовой динамики учитываются выплаченные дивиденды. »

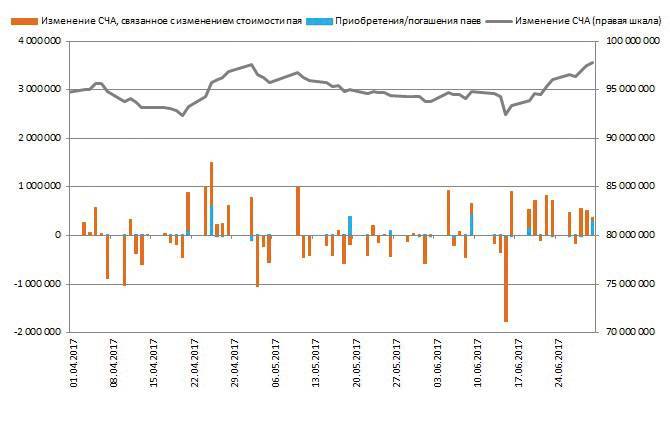

Приведенный далее график более детально отражает, как изменение стоимос-ти пая и приобретения/погашения паев влияли на изменение стоимости чистых активов (правая шкала) в отчетном квартале.

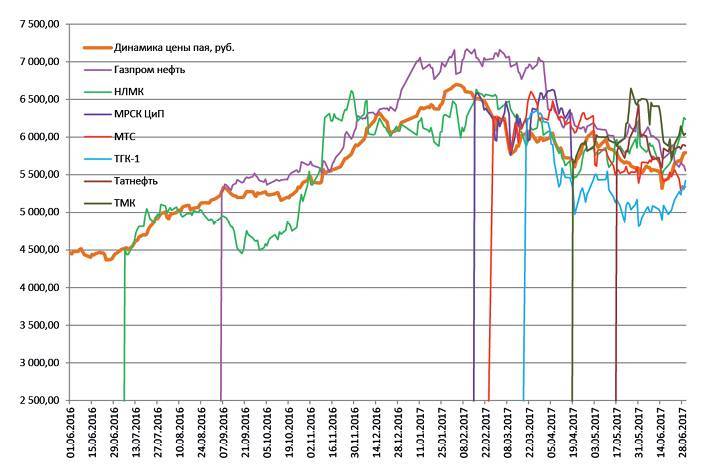

На следующем графике представлена информация об изменении стоимости акций, которые были полностью проданы из портфеля в течение года, в сравнении с динамикой стоимости пая. Вертикальные линии позволяют видеть дату, когда акции покинули состав портфеля.

Выводы

• Чтобы корректно оценить эффективность управления, необходимо использовать бенчмарки: значения индексов, результат всего рынка, доходность банковских депозитов, индивидуальные бенчмарки.

• Не забывайте использовать альтернативные отчеты, позволяющие оценить эффективность управления: MARQ и «Клин Арсагеры».

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевого инвестиционного фонда. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010, № 040-10982-001000 от 31.01.2008

Правила Открытого паевого фонда рыночных финансовых инструментов «Арсагера – фонд акций» зарегистрированы ФСФР России: 0363-75409054 от 01.06.2005. Правила Открытого паевого фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: 0364-75409132 от 01.06.2005. Правила ИПИФ акций «Арсагера — акции 6.4» зарегистрированы ФСФР России: 0439-75408664 от 13.12.2005.

Изменение стоимости пая Открытого паевого фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» составило: 3 мес. (31.03.2017 - 30.06.2017) — +0,98%; 6 мес. (30.12.2016 - 30.06.2017) — +0,31%; 1 год (30.06.2016 - 30.06.2017) — +22,15%; 3 года (30.06.2014 - 30.06.2017) — +67,94%.

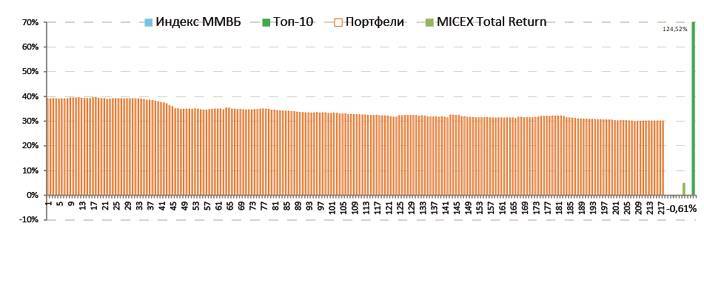

13.9. Отчет «Эффективность изменения состава и структуры портфеля по методике MARQ»

Чтобы показать эффективность решений управляющего, мы используем систему MARQ (Measurement Arsagera Reallocation Quality). Согласно этой системе, на конец отчетного периода оценивается стоимость каждого гипотетического портфеля, сформированного по итогам торгового дня в котором были осуществлены сделки с активами. Количество гипотетических портфелей в отчетном периоде равняется количеству дней, в которые осуществлялись операции с активами. В идеале результат каждого последующего гипотетического портфеля должен быть лучше предыдущего, а результат последнего (фактического) портфеля должен быть выше значений эталонов (индексов, бенчмарков), что будет говорить о том, что каждая сделка приводила к улучшению результата и по факту он оказался лучше эталонов.

В ежеквартальной отчетности мы приводим отчеты MARQ на трех временных интервалах:

• квартал;

• 1 год;

• 3 года.

Пример. Отчет MARQ по фонду акций по итогам 2 квартала 2017 года на годовом интервале.

На графике представлены столбики отчета MARQ на годовом интервале. Методика построения каждого столбика следующая:

• На конец отчетного периода (указанного в заголовке диаграммы) оценивается стоимость гипотетического портфеля (с учетом выплаченных дивидендов), сформированного по итогам торгового дня, в котором были осуществлены сделки с активами или перекладки из одних активов в другие.

• Количество гипотетических портфелей в отчетном периоде равняется количеству дней, в которые осуществлялись операции с активами (номера на диаграмме приведены в хронологическом порядке).

• Высота столбика обозначает относительную разницу между стоимостью гипотетического портфеля и фактической стоимостью портфеля на начало периода.

• Высота последнего столбика соответствует фактическому результату портфеля.

• Результаты изменения стоимости эталонных портфелей приведены в правой части диаграммы (зеленые и голубой столбики).

То, насколько правильным было решение управляющего продать в отчетном периоде один актив и купить вместо него другой, можно понять, сравнивая между собой высоту соседних столбиков. Общий наклон линии, проведенной по вершинам столбиков, характеризует то, насколько эффективными в итоге оказались действия управляющей компании.

По каждому интервалу приводятся комментарии, поясняющие представленные диаграммы, и причины той или иной динамики столбиков.

Выводы

• MARQ – это универсальная система оценки качества любой системы управления капиталом, которая может дать представление о целесообразности действий управляющего.

• Эффективность активной стратегии управления подтверждается положительной динамикой столбиков на графиках и превышением результата портфеля над результатами индекса и бенчмарка.