В следующей таблице приводится результат регулярного инвестирования, пересчитанный в USD по курсу Банка России.

* В результатах не учитывается взимание скидок и надбавок.

** Используются результаты одного из индексных фондов (индекс ММВБ) с СЧА более 100 млн руб.

*** Используются данные Банка России о доходности рублевых депозитных вкладов сроком от 181 дня до 1 года, действующая на начало соответствующего периода. Полученный результат пересчитывается в USD по курсу Банка России на соответсвующие даты.

**** Не учитывается налогообложение.

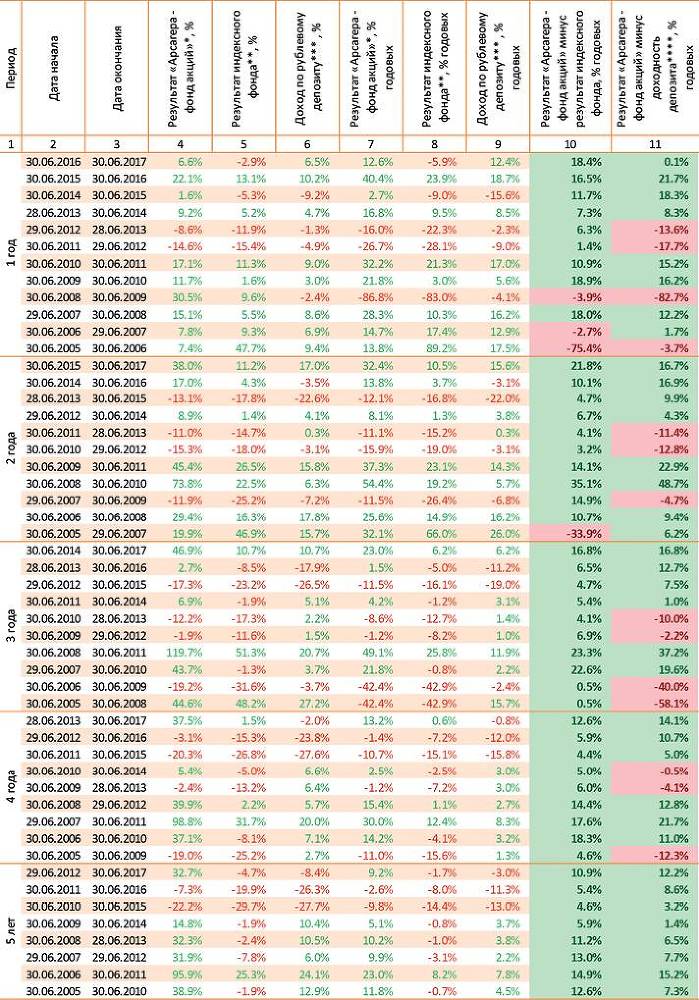

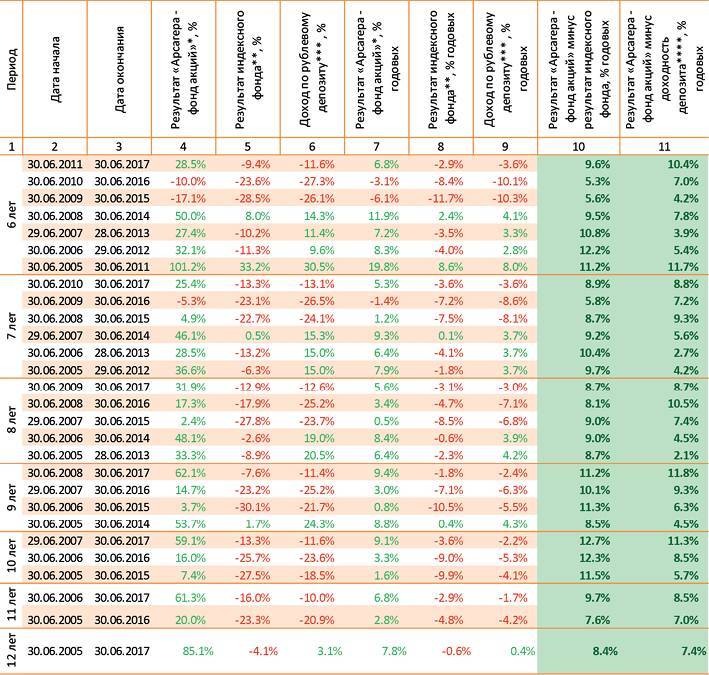

Как видно из приведенных таблиц, результаты фонда на коротких интервалах (1-3 года) бывают хуже результатов индексного фонда, но на более длинных промежутках результаты фонда превосходили индекс. В модели, где инвестиции осуществляются регулярно, на периоде 3 года и более результат фонда был всегда лучше, чем у индекса.

В результате нашего кропотливого труда по выбору наиболее перспективных активов, результаты фонда на большинстве рассматриваемых интервалов превосходят доходность депозитов, в то время как индексный фонд не смог обеспечить такой результат.

Выводы

• Разработанная нами форма отчетности позволяет дать объективную оценку работы управляющего на длительных временных интервалах и исключить

возможность манипулирования данными.

• Данное исследование показало, что модель регулярных инвестиций в фонд акций дала более стабильное превосходство результата над доходностью депозитов и индексного фонда по сравнению с нерегулярными.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевого инвестиционного фонда. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010, № 040-10982-001000 от 31.01.2008

Правила Открытого паевого фонда рыночных финансовых инструментов «Арсагера – фонд акций» зарегистрированы ФСФР России: 0363-75409054 от 01.06.2005. Правила Открытого паевого фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: 0364-75409132 от 01.06.2005. Правила ИПИФ акций «Арсагера — акции 6.4» зарегистрированы ФСФР России: 0439-75408664 от 13.12.2005.

Изменение стоимости пая Открытого паевого фонда рыночных финансовых инструментов «Арсагера — фонд акций» составило: 3 мес. (31.03.2017 - 30.06.2017) — -2,76%; 6 мес. (30.12.2016 - 30.06.2017) — -6,49%; 1 год (30.06.2016 - 30.06.2017) — +30,14%; 3 года (30.06.2014 - 30.06.2017) — +94,58%.

13.8. Отчет «Эффективность управления портфелем»

Для определения эффективности полученного по портфелю результата управления необходимо иметь систему критериев. В качестве критериев можно использовать бенчмарки – результаты альтернативных инвестиций, которые могли бы быть осуществлены инвестором самостоятельно.

Для оценки качества управления можно использовать как бенчмарк индексы акций (ММВБ, MICEX Total Return) и облигаций (Cbonds), демонстрирующие общее изменение рынка, а также составленные на их основе синтетические индексы пропорционально соотношению акций и облигаций в портфеле. Индексы показывают тот результат, который мог быть получен инвестором без необходимости активного управления портфелем и выбора активов.

Одним из бенчмарков также является средний результат рынка, рассчитанный по free-float. Это средний результат, который был получен всеми участниками рынка акций. При этом для простоты расчета в этом бенчмарке не учитываются транзакционные издержки и дивиденды.

Однако у этих методов есть свои недостатки – биржевые индексы отражают поведение только ограниченной выборки обращающихся на рынке активов, а средний результат рынка не учитывает ограничения инвестиционной декларации. Поэтому дополнительно необходимо построить индивидуальный рыночный индекс (индивидуальный бенчмарк), демонстрирующий среднее поведение активов, которые могли быть приобретены в портфель в соответствии с ограничениями инвестиционной декларации.

Также бенчмарком может быть банковский депозит, который подходит для сравнения абсолютного значения результата на длинных временных отрезках в качестве значения альтернативной доходности.

Таким образом, для корректной оценки полученного по портфелю результата инвестор должен получить отчет, в котором результат управления сравнивается с соответствующими рыночными индексами и индивидуальным бенчмарком. Чтобы иметь максимально полное представление об эффективности управления портфелем рекомендуется использовать отчеты MARQ и «Клин Арсагеры».

Показатель доходности

2 квартал 2017

2 квартал 2017

За год

ТОП-3 лучших

ТОП-3 худших

Простой

Взвешенный по free-float

Простой

Взвешенный по free-float

Бенчмарк группы 6.1

Аэрофлот, ао

15,32%

АФК Система, ао

-45,25%

-6,77%

-4,88%

7,67%

4,12%

НЛМК, ао

7,17%

Башнефть, ао

-31,99%

Татнефть, ао

7,10%

МегаФон, ао

-15,70%

Бенчмарк группы 6.2

Татнефть, ап

33,26%

Уралкалий, ао

-23,31%

-1,94%

-1,62%

23,31%

17,88%

НМТП, ао

29,57%

ОАК, ао

-20,93%

Энел Россия, ао

11,34%

МОЭСК, ао

-17,31%

Бенчмарк группы 6.3

Группа Черкизово, ао

60,56%

Славнефть-Мегионнефтегаз, ап

-23,48%

6,65%

2,87%

10,04%

2,67%

МРСК Волги, ао

30,17%

АЛРОСА-Нюрба, ао

-19,34%

Ленэнерго, ап

30,09%

Нижнекамскнефтехим, ао

-17,40%

Бенчмарк группы 6.4

Русская Аквакультура, ао

154,44%

Мотовилихинские заводы, ао

-40,94%

-0,06%

-2,18%

42,58%

22,46%

Открытые инвестиции, ао

92,70%

Белон, ао

-32,38%

МГТС, ао

65,05%

Заволжский моторный завод, ао

-28,79%

Результат рынка акций, рассчитанный по free-float

-4,36%

5,88%

Индекс IFX-CBonds

3,06%

11,77%

Индекс ММВБ

-5,83%

-0,61%

Синтетический индекс (1/2 Индекс ММВБ +1/2 IFX-Cbonds)

-1,39%

5,58%

MICEX Total Return*

-4,33%

4,69%

Синтетический индекс (1/2 MICEX Total Return +1/2 Cbonds)

-0,64%

8,23%

Стоимость пая

0,98%

22,15%

В качестве дополнительной информации, демонстрирующей общее состояние рынка, на котором был получен результат (например, рынок акций), можно предоставлять данные об акциях, показавших лучший и худший результаты в отчетном периоде, отразить средние значения результатов по группам риска. Также можно рассказать, как конкретные активы в портфеле вели себя относительно средних результатов.

Пример комментария: