Вы хотите иметь легко читаемый отчет?

Для этого все используемые в отчете стоимостные показатели должны быть обобщены и сгруппированы по существенным признакам, чтобы сохранить информативность и полезность итогового отчета.

Используемые ресурсы следует сгруппировать по их наиболее существенным характеристикам.

Предлагаю для Вас следующие группы:

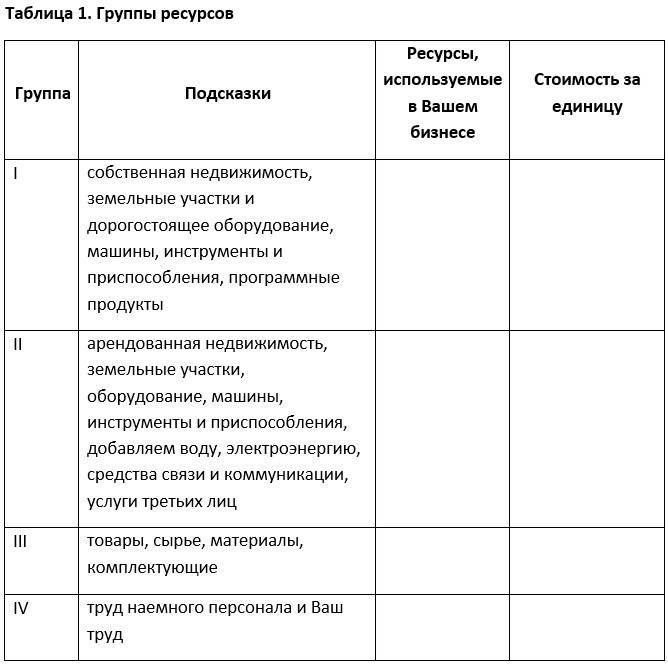

I. собственная недвижимость, земельные участки и дорогостоящее оборудование, машины, инструменты и приспособления, программные продукты;

II. арендованная недвижимость, земельные участки, оборудование, машины, инструменты и приспособления, добавляем воду, электроэнергию, средства связи и коммуникации, услуги третьих лиц;

III. товары, сырье, материалы, комплектующие;

IV. труд наемного персонала и конечно Ваш личный труд;

Возьмите чистый лист и составьте список используемых ресурсов.

3.Оцениваем ресурсы.

Оцениваем ресурсы по каждой из четырех групп. Большинство отчетов составляется в стоимостных показателях, показатели физических величин приводятся справочно, для контроля и оценки.

Некоторые продукты имеют стабильные стоимостные показатели, другие, наоборот, могут в относительно короткие сроки менять свою стоимость по разным причинам.

Допустим, Вы продаете свежие продукты питания. В этом случае цена будет максимальной в момент их изготовления, и далее будет снижаться до момента окончания срока реализации.

Возможен иной случай, когда цена не снижается, но после истечения срока годности продукт не может быть использован. То есть физически он все еще есть. Но подлежит утилизации. И его стоимость имеет отрицательное значение, Вам нужно затратить свои средства для того, чтобы избавиться от продукта потерявшего свою пригодность к использованию.

Продовольственные магазины «утилизируют» просроченные продукты питания через своих служащих. За символическую цену предлагая им забирать и использовать товар по своему усмотрению.

Иллюстрация: в художественном фильме «Мужчина с гарантией», главный герой – сотрудник гипермаркета, устраивает романтический ужин для дамы своего сердца, используя продукты, у которых только что истек срок годности и, соответственно, их стоимость приобрела отрицательное значение – теперь нужно потратиться на их уничтожение.

Внесите в заполненную Вами ранее таблицу стоимость ресурсов. Для помощи в оценке по каждой группе ниже приведены примеры.

Группа 1 – собственная недвижимость, земельные участки и дорогостоящее оборудование, машины, инструменты и приспособления, программные продукты. Если у Вас действующий бизнес, то оцените стоимость каждого из ресурсов с точки зрения его продажи, сколько вы получите, решив его продать. Если Вы оцениваете бизнес, существующий лишь в проекте, то здесь следует учитывать стоимость, по которой Вы сможете эти ресурсы купить.

Группа 2 – арендованная недвижимость, земельные участки, оборудование, машины, инструменты и приспособления, добавляем воду, электроэнергию, средства связи и коммуникации, услуги третьих лиц. Стоимость данных услуг берется фактическая, если бизнес уже работает, на основании оценки рыночных предложений, если оценивается проект будущего бизнеса.

Группа 3 – товары, сырье, материалы, комплектующие, – все то, что необходимо для того, чтобы начался цикл, описанный классиками экономики «ДЕНЬГИ-ТОВАР-ДЕНЬГИ», что будет находиться на складах и в цехах предприятия.

Группа 4 – труд наемных работников, – оценивайте, так же, как и вторую группу, и не забудьте включить себя. Ваш труд имеет стоимость! Только не злоупотребляйте размером оплаты своего труда, возьмите среднерыночную ставку по своей должности.

В группах 1 и 3 у Вас будет оценка имеющихся запасов ресурсов, в группах 2 и 4 будет оценка потребления ресурсов в единицу времени. Предлагаю Вам за единицу брать месяц, но в зависимости от Вашего желания это может быть и неделя, и год.

Итак, мы рассмотрели ресурсы, используемые в Вашем бизнесе, сгруппировали их для удобства последующей работы, и оценили их стоимость для бизнеса. Проверьте еще раз, получившийся у Вас список, чтобы ничего не упустить.

Резюме:

Бизнес оперирует понятиями ЦЕННОСТИ и ОБЯЗАТЕЛЬСТВА, третьего нет.

Чем меньше у Вашего предприятия обязательств, тем он стабильнее.

Совокупная стоимость ценностей в бизнесе должна превышать совокупную стоимость обязательств в каждый момент времени.

Место для заметок

Сколько групп ценностей в Вашем бизнесе?

______________________________________

Где записаны данные о стоимости имущества предприятия?

______________________________________

Кто отвечает за сохранность товарно-материальных ценностей?

______________________________________

Когда была последняя инвентаризация имущества и ТМЦ?

______________________________________

Приход – это не прибыль!

Был у меня знакомый бизнесмен, мне его довелось знать на вершине успеха. Через десять лет узнал, что его бизнес кончился, в него стреляли. Как потом оказались его заказчики. Но он остался жив. Потерял все свои активы. Одной из причин, объясняющих его потерю бизнеса, было то, что он рассматривал все поступления денег от заказчиков, как свою прибыль. И распоряжался поступившими деньгами, как своими.

Сейчас мы поговорим о том, какие доходы и расходы Вы имеете или планируете иметь в своем бизнесе, и как их оценивать. Если Вам больше нравится использовать термины прибыли/убытки, то стоит сказать о разнице между ними.

Анекдот:

«Старый еврей едет в гости к партнеру в другой город. Добравшись до пункта назначения, он видит бросающегося к нему на встречу партнера с распростертыми объятиями и вопросом: «Как прибыли?!». Вопрос подразумевает, что дорога, для человека в его возрасте, уже должна быть утомительна. На что он со скорбным вздохом отвечает: «Какие прибыли!? Убытки! Одни убытки!..»

Почему не все поступления на расчетный счет Вашего предприятия или в кассу являются доходом, и, соответственно, не все выплаты являются расходами?

Пример.

Ваше предприятие заключило договор со 100% предоплатой, то есть на расчетный счет поступила полная оплата по договору. Можете ли Вы потратить поступившие средства на туристическую поездку для себя или на приобретение нового автомобиля? Конечно, нет! Если договор предусматривает поставку товарно-материальных ценностей, Вы должны предусмотреть свободные денежные средства на закуп ТМЦ, транспортировку, погрузо-разгрузочные работы, хранение. Если это договор на оказание услуг, то в поступивших деньгах существенную долю занимает заработная плата сотрудников, оказывающих услуги, плюс отчисления от заработной платы и налоги.

Доходы – это все продажи Ваших товаров, работ услуг. Доходами не являются кредиты, займы и авансы, полученные предприятием. Доходом признается и задолженность Вашего покупателя (если он принял Ваш товар, работу, услугу, но не оплатил), т.к. продажа состоялась, и Вы можете распоряжаться такой ценностью как дебиторская задолженность.

Дебиторскую задолженность можно продать или заложить в банк. Но скорее всего Ваш покупатель не будет рад узнать, что Вы передали его задолженность третьим лицам.

Расходы – это все использованные предприятием ресурсы, связанные с производством и продажей продукции предприятия (товаров, работ, услуг). Ресурсы могут быть приобретены и оплачены как ранее, так и позднее (если Вы получили их без оплаты, и имеете задолженность). Но сам факт расхода рекомендую Вам учитывать в период потребления ресурса.