Таблица 3

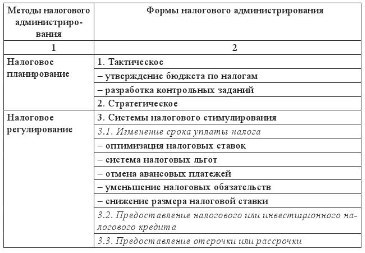

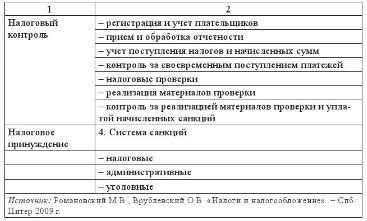

Методы и формы налогового администрирования

Таким образом, налоговое администрирование является основным инструментом налоговой политики государства, реализующим управления налоговым производством, выполняющим основные функции государства по формированию налоговой системы, ориентированной на стимулирование накопления и рациональное использование национального богатства республики.

Исходя из проведенного исследования можно сделать следующие выводы:

1) Представлена авторская трактовка понятия «Налоговая политика – это составная часть социально-экономической политики государства, направленная на формирование налоговой системы, ориентированной на стимулирование накопления и рациональное использование национального богатства республики, способствующая гармонизации интересов экономики и общества и тем самым обеспечивающая социально-экономический прогресс общества».

2) Представлена авторская трактовка понятия «Налоговое администрирование – это процесс управления налоговым производством, реализуемый налоговыми и другими государственными уполномоченными органами, обладающими определенными властными полномочиями в отношении налогоплательщиков».

3) Предложена функция принуждения налогового администрирования, обеспечивающая обязательное исполнение всеми субъектами налогового законодательства, в том числе принудительное исполнение налоговых обязательств налогоплательщиками.

4) Исходя из установленных инструментов налогового администрирования определены классификационные признаки.

Анализ

классификаций

инструментов налогового

администрирования

позволяет сделать вывод о наличии разных, зачастую внутренне противоречивых, подходов к их классификации. По нашему мнению, инструменты налогового администрирования следует рассматривать в следующих классификационных разрезах:

− по способу приведения инструмента в

действие

(административные и экономические);

− по способу воздействия инструмента на

объект управления

(прямые и косвенные);

− по области воздействия (общеэкономические и специфические).

2. Современное состояние налогового администрирования в Республике Казахстан

Налоговое администрирование заключается в осуществлении органами налоговой службы налогового контроля, применении способов обеспечения исполнения не выполненного в срок налогового обязательства и мер принудительного взыскания налоговой задолженности, а также оказании государственных услуг налогоплательщикам (налоговым агентам) и другим уполномоченным государственным органам в соответствии с законодательством Республики Казахстан.

Выдача документов налогоплательщику (налоговому агенту) в рамках оказания государственных услуг осуществляется под роспись в журнале выдачи документов, форма которого утверждается уполномоченным органом.

Налоговый контроль – государственный контроль, осуществляемый органами налоговой службы, за исполнением норм налогового законодательства Республики Казахстан, иного законодательства Республики Казахстан, контроль за исполнением которого возложен на органы налоговой службы.

Налоговый контроль осуществляется в:

1) форме налоговой проверки;

2) иных формах государственного контроля.

В рамках данных форм налогового контроля осуществляется:

1) учет исполнения налогового обязательства, обязанности по исчислению, удержанию и перечислению обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, исчислению и уплате социальных отчислений;

2) контроль за соблюдением порядка применения контрольно-кассовых машин;

3) контроль за подакцизными товарами, а также за авиационным топливом, биотопливом и мазутом;

4) контроль при трансфертном ценообразовании;

5) контроль за соблюдением порядка учета, хранения, оценки, дальнейшего использования и реализации имущества, обращенного (подлежащего обращению) в собственность государства;

6) контроль за деятельностью уполномоченных государственных и местных исполнительных органов в части исполнения задач по осуществлению функций, направленных на исполнение налогового законодательства Республики Казахстан.

В рамках иной формы государственного контроля осуществляется:

1) регистрация налогоплательщиков в налоговых органах;

2) прием налоговых форм;

3) камеральный контроль;

4) мониторинг крупных налогоплательщиков;

5) налоговое обследование;

6) контроль за учетом этилового спирта в организациях, осуществляющих производство этилового спирта;

7) установление соответствия заявителя квалификационным требованиям, предъявляемым к деятельности по производству и обороту этилового спирта и алкогольной продукции.

Таможенные органы осуществляют в пределах своей компетенции налоговый контроль, применяют способы обеспечения не выполненного в срок налогового обязательства и меры принудительного взыскания по налогам, подлежащим уплате в связи с перемещением товаров через таможенную границу Таможенного союза, в соответствии с настоящим Кодексом и таможенным законодательством Таможенного союза и (или) таможенным законодательством Республики Казахстан. [4]

2.1 Регистрация налогоплательшика в налоговых органах

Налоговый орган ведет учет налогоплательщиков путем формирования государственной базы данных налогоплательщиков.

Государственная база данных налогоплательщиков – информационная система, предназначенная для осуществления учета налогоплательщиков.

Формирование государственной базы данных налогоплательщиков необходимо государству в:

1) в регистрации физического лица, юридического лица, структурного подразделения юридического лица в органах налоговой службы в качестве налогоплательщика;

2) в регистрационном учете налогоплательщика:

в качестве индивидуального предпринимателя, частного нотариуса, частного судебного исполнителя, адвоката;

по налогу на добавленную стоимость;

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.