− дублированию одинаковых функций разными подразделениями налоговых органов;

− слабо выраженной

специализации

, так как одному работнику приходится выполнять не менее 30 налоговых процедур;

− закреплению

налогоплательщиков

за конкретными работниками налоговых

органов

, что создает предпосылки для злоупотреблений;

− совмещению в присутствии

налогоплательщиков

приема налоговой

отчетности

с

камеральной проверкой

, что создает очереди в налоговых органах;

− отсутствию специализированных

подразделений

ответственных за информирование

налогоплательщиков

.

В силу этого одним из важнейших направлений в

модернизации

налогового

администрирования

является совершенствование организационно-структурного построения налоговых органов.

Налоговые

органы

обрабатывают колоссальные объемы

информации

. Новые формы налогового

администрирования

предполагают

сегментирование

налогоплательщиков

, выделение из их числа определенных

групп

, в том числе крупнейших

предприятий

. Учитывая значительное влияние крупнейших

налогоплательщиков

на формирование доходной части

бюджета и их социальную

значимость для

экономики регионов

, налоговые органы уделяют особое внимание работе с данной

категорией

налогоплательщиков

, так как осуществление

финансово-хозяйственной деятельности

крупными налогоплательщиками в условиях развивающегося рынка и несовершенства законодательной базы допускает построение ими различных многоуровневых вертикально интегрированных схем, имеющих своей целью сокрытие истинной налоговой базы и уход от уплаты

налогов

и сборов. При работе с данной

категорией

налогоплательщиков

планируется применять новые

методы

налогового

администрирования

, включающие широкое использование

информационных технологий

и ресурсов.

Особой проблемой в деятельности налоговых

органов

является слабое научное и методическое обеспечение проведения

комплексного

анализа

деятельности

налогоплательщиков

, недостаточность (а в отдельных случаях и отсутствие) научно обоснованных

методик

определения фактической налоговой базы по косвенным

данным

, получаемым из различных источников. Для решения этой проблемы необходимо осуществить целый ряд мероприятий, связанных с проведением научно-исследовательских работ по совершенствованию администрирования и оценки деятельности налоговых органов, а также анализу финансово-хозяйственного состояния налогоплательщиков, пресечению путей сокрытия доходов, занижению налоговой базы, «теневого» оборота товаров (работ, услуг) и денежных средств [13].

В этой связи,

эффективное

налоговое

администрирование

предусматривает:

− принципиальное изменение подходов к

организации

и проведению документальных налоговых проверок

налогоплательщиков

за

счет

внедрения

допроверочного

анализа

, выявления перспективных направлений и

объектов

проверки,

планирования

,

координации

и обеспечения согласованного и синхронного проведения контрольных мероприятий в отношении всех звеньев и

организаций

, в том числе

холдингов

и

финансово-промышленных

групп

, обеспечивающих получение корпоративного финансового результата;

−

внедрение

методов

, основанных на системе оценок косвенных

индикаторов

налоговой базы,

анализа

информации

о физических объемах потребляемых ресурсов и произведенной продукции.

Одним из главных направлений налоговой реформы было преобразование структуры налогового администрирования. До перехода к рыночным отношениям, в условиях жесткой централизованной плановой экономики сбор налогов не представлял особой сложности и не требовал специализированного, профессионального, подготовленного, исполнительного и контролирующего аппарата.

Таким образом, в целях дальнейшего исследования механизма

администрирования

и

выработки

и реализации

решений

по совершенствованию механизма налогового

администрирования

, по нашему мнению, необходимо коснуться инструментов налогового

администрирования

.

Выбор

инструментов налогового

администрирования

, характера и механизма их использования не может быть случайным. Они определяются выбранной

государством

стратегией и направлением развития самой

налоговой системы

. Набор инструментов налогового администрирования может быть одним и тем же. Однако существующая политическая, экономическая и социальная специфика, насущные проблемы, различие целей и задач, особенно кратковременных, вызывают необходимость выбора приемлемых форм и методов налогового администрирования, определения их приоритетности и сочетания. Все же специфика состояния и развития окружающей среды не исключает возможность использования типовых мер налогового администрирования.

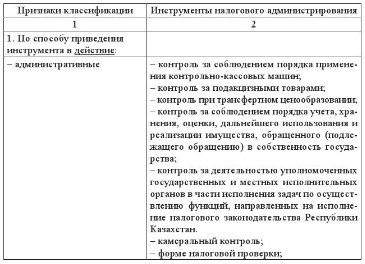

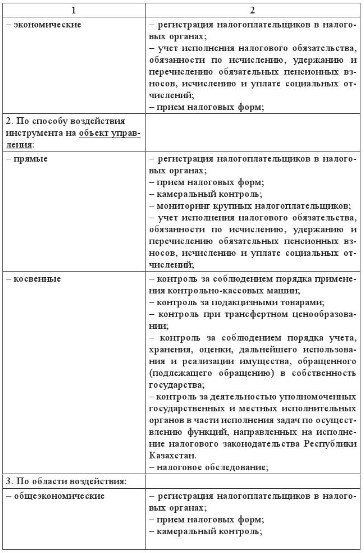

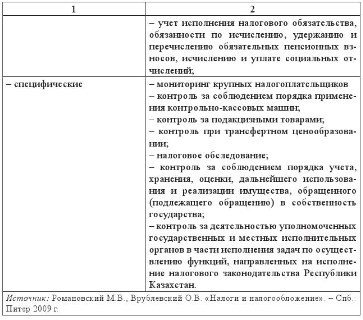

Анализ

классификаций

инструментов налогового

администрирования

позволяет сделать вывод о наличии разных, зачастую внутренне противоречивых, подходов к их классификации. По нашему мнению, инструменты налогового администрирования следует рассматривать в следующих классификационных разрезах (таблица 2):

− по способу приведения инструмента в

действие

(административные и экономические);

− по способу воздействия инструмента на

объект управления

(прямые и косвенные);

− по области воздействия (общеэкономические и специфические).

Таблица 2

Классификация инструментов налогового администрирования

Административные инструменты составляют основу налогового

администрирования

и представляются наиболее предпочтительными, при этом только

комплексное

использование всех инструментов может привести к наиболее

эффективным

результатам.

С учетом вышеизложенного

представим

содержание

форм

и

методов

налогового

администрирования

как составляющих административного инструмента налогового

администрирования

.

Приоритеты выбора тех или иных форм и методов должны основываться на сочетании функций администрирования, а также средств администрирования. При этом факторами выбора методов администрирования являются: реальное наличие средств администрирования, масштаб управления, качество персонала, цель администрирования, социально-экономическая среда.

Модернизация

налоговой службы в Республики Казахстан, как следствие необратимости трансформационных

процессов

, предполагает повышение

эффективности

формирования и расходования средств посредством приоритетного (ориентированного) обслуживания

налогоплательщиков

.

Качество

реализации

проекта

модернизация

предопределяется организационными возможностями, исполнение

требований

которых является неотъемлемым составляющим успеха. Несомненно, реформирование

бизнес

-

процессов

в части формирования миссии и целей налоговых

органов

, перегруппировка

ресурсов, организации

и средств

администрирования

в соответствии с требованиями внутреннего и внешнего окружения являются основополагающим

проекта

. Но, с другой стороны, ограниченность предлагаемых организационных возможностей реализации

проекта

, своеобразие административно-территориальных единиц,

учет

особенностей которых не заложен в

проекте

, накладывают отпечаток на

эффективность

данных

воздействий и их разностороннюю оценку.