− оценка эффективности реализации подобных программ в прошлом;

− анализ имеющихся в распоряжении инструментов;

− анализ исходных условий.

Таким образом, цель фискальной политики нашей республики на основании «Долгосрочной стратегии развития Казахстана «Казахстан – 2030» совершенствование механизмов налогово-бюджетной политики в целях повышения производительности и диверсификации экономики страны, решения приоритетных задач социально-экономического развития [6].

Основные направления фискальной политики предусматривают совершенствование налогового администрирования, реализующего стимулирование роста деловой активности на основе анализа и оценки действующей системы налогообложения и мирового опыта.

Налоговое администрирование является не только подчиненным нормативно-правовой базе элементом, но и составляющей налоговой системы.

В Казахстане вклад в развитии понятия налогового администрирования внесли следующие ведущие ученые: Зейнельгабдин А.Б., Интыкбаева С.Ж., Идрисова Э.К.

Зейнельгабдин А.Б. в работе «Финансовая система Казахстана: становление и развитие» утверждает, что «…контроль и оценка эффективности механизма налогового администрирования по каждому виду налогов и сборов» является одним из методов совершенствования налоговой системы Казахстана [7].

В работе Интыкбаевой С.Ж. «Государственные финансы» рассматриваются основные положения по администрированию доходов государственного бюджета [8].

В работе Идрисовой Э.К. «Налоги и налогообложение в Казахстане» целый раздел посвящен «Администрированию косвенных налогов» [9].

В среднесрочной фискальной политике республики на 2006-2012 г. рассмотрены вопросы совершенствования налоговой политики в следующих направлениях:

− снижение ставок социального налога и НДС, рассмотрение возможности перехода на всеобщее декларирование доходов физических лиц, дальнейшее совершенствование законодательства в части налогового администрирования с применением информационных технологий [10].

В Кодексе Республики Казахстан «О налогах и других платежах в бюджет» – «Налоговое администрирование заключается в осуществлении органами налоговой службы налогового контроля, применении способов обеспечения исполнения не выполненного в срок налогового обязательства и мер принудительного взыскания налоговой задолженности, а также оказании государственных услуг налогоплательщикам (налоговым агентам) и другим уполномоченным государственным органам в соответствии с законодательством Республики Казахстан» [4].

Такая трактовка налогового администрирования совсем не отражает его истинного содержания. Для того чтобы понять сущность налогового администрирования, следует разобраться в понятийном аппарате, взаимосвязи и взаимообусловленности целого ряда налоговых категорий.

Предметом налогового администрирования являются налоговые отношения, которые характеризуются многогранностью связей между государством и налогоплательщиками, налоговыми органами и налогоплательщиками, государством и налоговыми органами. Обусловливают эту многомерную совокупность отношений такие экономические категории, как финансы, налоги, бюджет и взаимосвязанные с ними понятия.

Исторически сложившаяся система налогового администрирования, направленная на учет и контроль налогоплательщиков по отдельным видам налогов, ограничивает возможности налоговых органов в комплексном подходе к контролю деятельности налогоплательщиков, не в полной мере обеспечивает ведение мониторинга и оценки их финансового состояния.

Система налогового администрирования в существующем виде затрудняет отслеживание и контроль за различными схемами ухода от налогообложения. Ориентация на контроль отдельных видов налогов искажает общую картину эффективности функционирования налоговых органов и затрудняет перераспределение трудовых и материально-технических ресурсов для выполнения комплекса работ по контролю за поступлением налогов и сборов.

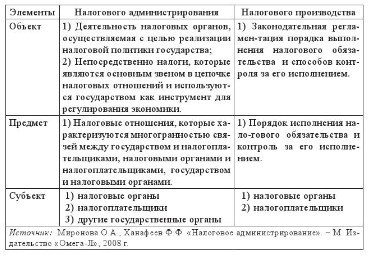

На наш взгляд, объектами налогового администрирования выступают:

− во-первых, деятельность налоговых органов, осуществляемая с целью реализации налоговой политики государства;

− во-вторых, непосредственно налоги, которые являются основным звеном в цепочке налоговых отношений и используются государством как инструмент для регулирования экономики.

По нашему мнению, налоговое администрирование – это процесс управления налоговым производством, реализуемый налоговыми и другими государственными уполномоченными органами, обладающими определенными властными полномочиями в отношении налогоплательщиков.

При таком подходе предметом налогового администрирования является налоговое производство, объектом – процесс управления этим производством, а субъектами – налоговые и иные органы, осуществляющие налоговое администрирование. В данном подходе содержатся два важных элемента: налоговое производство и субъекты налогового администрирования.

Следует заметить, что в данном случае термин «производство» выбран отнюдь не случайно. Заключая в себе общий смысл «совершения, выполнения чего-либо», он, как ни какой другой термин, позволяет лучше охарактеризовать все возможные аспекты, связанные с исчислением и уплатой налогов, а также контролем за их исчислением и уплатой.

На наш взгляд, налоговое производство – это совокупность законодательно установленных приемов, способов и методик, определяющих порядок добровольного исполнения налогового обязательства налогоплательщиком, и полномочий налоговых органов по контролированию, регулированию и принуждению налогоплательщиков к исполнению налогового обязательства.

Таким образом, налоговое производство представляет собой совокупность параллельных налоговых производств, осуществляемых налогоплательщиками и налоговыми органами. Его основным целевым ориентиром следует считать идентичность результатов этих производств, то есть объем исчисленных и уплаченных налогов. При расхождении результатов налогового производства, осуществленного налогоплательщиком, с результатами, полученными налоговыми органами, возникает необходимость дополнительной процедуры их согласования, зачастую реализуемой через суд, в результате которой определяется правильность того или иного производства с принуждением противной стороны к принятию этих результатов.

В связи с этим, элементы налогового производства будут отличаться от элементов налогового администрирования. Субъектами налогового производства являются налоговые органы и налогоплательщики, предметом – порядок исполнения налогового обязательства и контроль за его исполнением, а объектом – законодательная регламентация самого порядка и способов контроля за его исполнением. Многогранность элементов налогового администрирования можно увидеть в таблице 1.

Налоговые органы – это государственные налоговые и иные органы, которым на законодательной основе предоставлены определенные властные (административные) полномочия в отношении налогоплательщиков.

Совокупность налоговых отношений, установление границ и правил налоговых правонарушений формируют налоговую среду. Важно отметить, что налоговая среда формируется и развивается под влиянием экономики и политики государства, то есть налоговая среда – это сфера распространения государственно-властных полномочий по установлению и сбору налогов, определенных налоговым законодательством.

Таблица 1

Многогранность элементов налогового администрирования

Для определения оптимального пути развития и совершенствования налогового администрирования необходимо обозначить принципы построения налоговой системы и организации налоговой политики, которые делятся на три группы:

1) организационные, отражающие административное управление процессом налогообложения (всеобщность, равномерность, гибкость);

2) экономические, определяющие воздействие налогов на экономику (эффективность, экономичность, равнонапряженность);