• доступ к относительно дешевым финансовым ресурсам, позволяющий осуществлять крупные инвестиционные проекты за рубежом;

• возможность использовать различные валюты в целях снижения риска, в частности, за счет натурального хеджирования.

Специфические фирменные преимущества сегодня все больше рассматриваются как более значимые факторы формирования конкурентных преимуществ МНК в сравнении со специфическими преимуществами стран, в том числе, стран происхождения МНК.

Оптимизация размещения различных видов деятельности

Что касается принимающих стран, то их специфические преимущества оказывают существенное влияние на формирование стратегий МНК. Специфические преимущества стран, предопределяемые их политическими, экономическими, социальными и технологическими характеристиками, в значительной степени диктуют решения о размещении отдельных операций в той или иной стране. Наличие у МНК управленческой и маркетинговой компетенции и достаточных финансовых возможностей позволяет им максимально эффективно использовать преимущества размещения деловых операций в наиболее подходящих странах и регионах.

Использование внутрифирменного рынка МНК

Значительная часть деловых операций МНК является внутрифирменными, когда одно подразделение МНК поставляет другому товары, услуги или знания. В настоящее время в рамках МНК осуществляются значительный объем международной торговли товарами и большая часть операций по международной передаче технологии (имеет место интернализация трансграничных операций[49]). Характер внутрифирменных и межфирменных продуктовых потоков определяется корпоративной стратегией МНК, и, в частности, решениями, принятыми материнской компанией относительно организации дочерних предприятий и филиалов и тех функций, которыми они наделяются. При этом может иметь место горизонтальная и вертикальная интеграция подразделений МНК.

Горизонтальная интеграция (horizontal integration) происходит в ситуации, когда МНК расширяет свою зарубежную деятельность, производя на зарубежных дочерних предприятиях ту же самую продукцию, что и в стране материнской компании. В этом случае объем внутрифирменных поставок ограничен, однако различные подразделения МНК могут, например, производить общие закупки сырья, что обеспечивает ценовые скидки за счет роста объема закупок.

Вертикальная интеграция (vertical integration) имеет место в том случае, когда МНК осуществляет на своих предприятиях разные технологические операции в рамках общего цикла производства конечного продукта. При обратной вертикальной интеграции (backward vertical integration) МНК включает в свой состав, например, производителя сырья, который затем снабжает им другие подразделения корпорации. Менее значимой для многих МНК является прямая вертикальная интеграция (forward vertical integration), когда в корпорацию входят сбытовые подразделения, торговые предприятия и т. д.

Использование трансфертных цен

Внутрифирменные продуктовые потоки, предопределяемые стратегией МНК, например, при вертикальной интеграции, обусловливают наличие внутрифирменных денежных потоков в корпорации. Внутрифирменные денежные потоки – это денежные потоки между компаниями в разных странах, входящими в состав одной МНК, т. е. потоки между материнской компанией и каждым ее дочерним предприятием, а также между двумя дочерними предприятиями.[50]

Так, петербургская пивоваренная компания «Балтика», входящая в структуру Baltic Beverages Holding AB, необходимый для производственного процесса солод закупает у ЗАО «Суфле Санкт-Петербург» – предприятия, на 30 % принадлежащего ей самой. Одновременно «Балтика» предоставляла заем ЗАО «Суфле Санкт-Петербург» и оказывало ему некоторые услуги. В свою очередь, ЗАО «Суфле Санкт-Петербург» предоставляло «Балтике» помещения для хранения солода. Вместе с тем пивоваренная компания Aldaris, латвийское дочернее предприятие холдинга Baltic Beverages Holding AB, выпуская некоторые сорта пива по лицензии компании «Балтика», осуществляет периодические лицензионные платежи российскому предприятию, входящему в состав того же холдинга.

Внутрифирменные поставки товаров, технологий и услуг, а также финансовые потоки (предоставление и возврат займов, уплата процентов, дивидендов и пр.) предполагают постоянное перемещение денежных средств от одного предприятия МНК (в одной стране) к другому (в другой стране). В тех пределах, которые допускаются национальными законодательствами, такие перемещения средств являются предпосылкой одного из важнейших преимуществ МНК – возможности регулировать с помощью специальных приемов объемы, валюту и сроки денежных платежей и поступлений на глобальной основе в целях сокращения потребности в оборотном капитале, оптимизации налогообложения, снижения валютных рисков, повышения эффективности краткосрочных инвестиций.

Одним из таких приемов служит внутрифирменное ценообразование. Цены, по которым подразделения одной МНК, находящиеся в разных странах, предоставляют друг другу те или иные продукты или услуги, а также те или иные права (например, на использование технологии или ноу-хау), часто не являются рыночными ценами, а выступают в виде трансфертных цен.

Трансфертные цены (transfer prices, или internal prices) – это внутренние цены МНК, т. е. цены, по которым подразделение корпорации в одной стране продает подразделению в другой стране те или иные продукты (как правило, материалы, компоненты и т. д.), выполняет отдельные производственные операции в рамках технологической специализации, предоставляет услуги, а также те или иные права (например, на использование технологии или ноу-хау). Общемировой тенденцией является расширение сделок с применением трансфертных цен, часто используемых для снижения налогов и импортных пошлин, преодоления проблем финансирования и адаптации к условиям валютного регулирования. Данные об этих ценах, как правило, являются конфиденциальными (составляют коммерческую тайну).

3.3. Деятельность крупнейших МНК

3.3.1. Страны происхождения крупнейших МНК

По данным Fortune за 2011 г., из 25 крупнейших по объему продаж промышленных (нефинансовых) МНК материнские компании 9 базируются в Европе (Великобритания, ФРГ, Франция, Швейцария и Италия), 9 – в США и 7 – в Азии (Япония, Китай и Южная Корея). Годовой оборот каждой из этих корпораций превысил в 2011 г. 100 млрд долл. (табл. 3.2).

Таблица 3.2

25 крупнейших нефинансовых МНК мира (по объему продаж), 2011 г.

Источник: http://money.cnn.com/magazines/fortune/global500/2011/full_list/

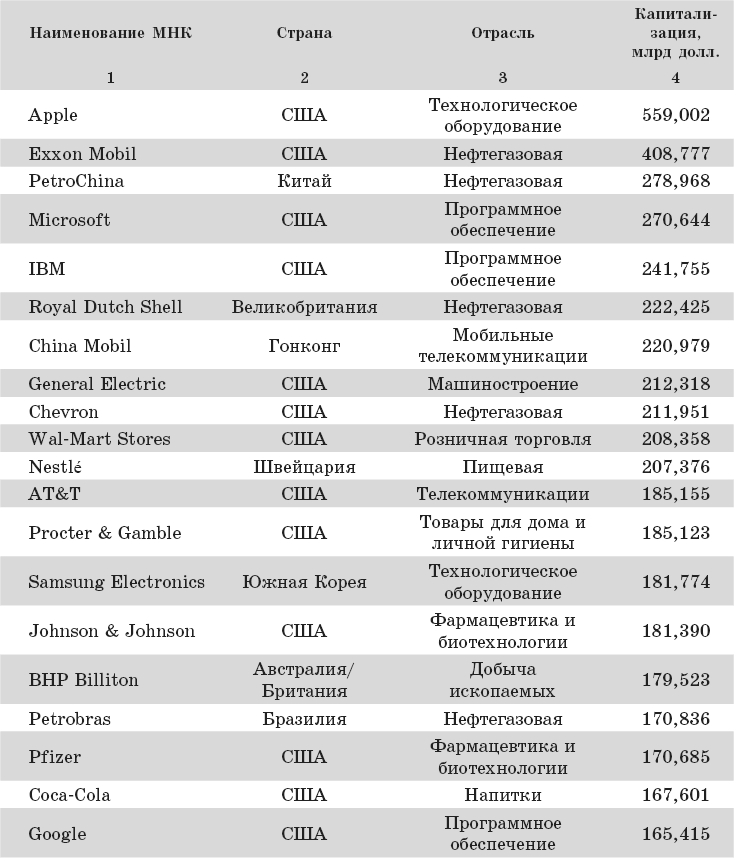

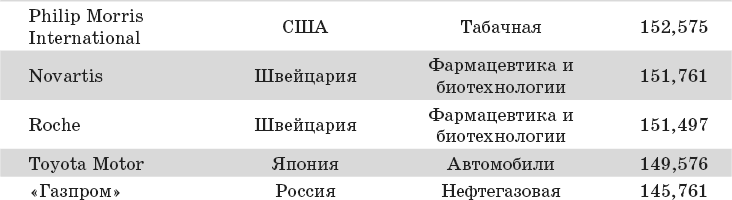

Ранжирование крупнейших МНК по объему продаж не совпадает с их ранжированием по рыночной капитализации, что свидетельствует об их разной оценке участниками финансового рынка. В списке 25 крупнейших промышленных корпораций 5 – европейских (в том числе 1 из Великобритании, 3 из Швейцарии и 1 из России), 14 – американских, 1 – бразильская, 4 – азиатских (из Японии, Южной Кореи, Китая и Гонконга) и 1 – англоавстралийская (табл. 3.3).

Таблица 3.3

Двадцать пять крупнейших промышленных МНК мира (по рыночной капитализации), 2012 г.

Источник: http://www.forbes.ru/news/

По данным Fortune за 2010 г., материнские компании 133 из 500 крупнейших по объему продаж промышленных и финансовых МНК располагались в США, 68 – Японии, 61 – Китае, 35 – Франции, 34 – ФРГ, 30 – Великобритании, 15 – Швейцарии, 14 – Южной Корее, 12 – Нидерландах, 11 – Канаде и 10 – в Италии.