По итогам 2010 г. в первую десятку стран мира по общему объему ВВП вошли США (14,586 трлн долл.), Китай, Япония, ФРГ, Франция, Великобритания, Бразилия, Италия, Индия, Канада. Россия оказалась на 11-м месте (1,479 трлн долл.) [World Development Indicators, 2011]. По данным Международного валютного фонда (МВФ), совокупный ВВП стран Европейского союза (ЕС) составил в 2008 г. 15,25 трлн долл. (с учетом паритета покупательной способности).

30 ведущих в экономическом отношении стран мира объединены в Организацию экономического сотрудничества и развития, ОЭСР (Organization for Economic Co-operation and Development, OECD). Это – созданная в 1948 г. экономическая организация развитых стран, признающих принципы представительной демократии и свободной рыночной экономики. В ОЭСР входят 19 из 27 стран ЕС, еще три европейские страны (Исландия, Норвегия и Швейцария), Турция, США, Канада и Мексика, Япония, Южная Корея, Австралия и Новая Зеландия. Россия ведет переговоры о вступлении в ОЭСР.

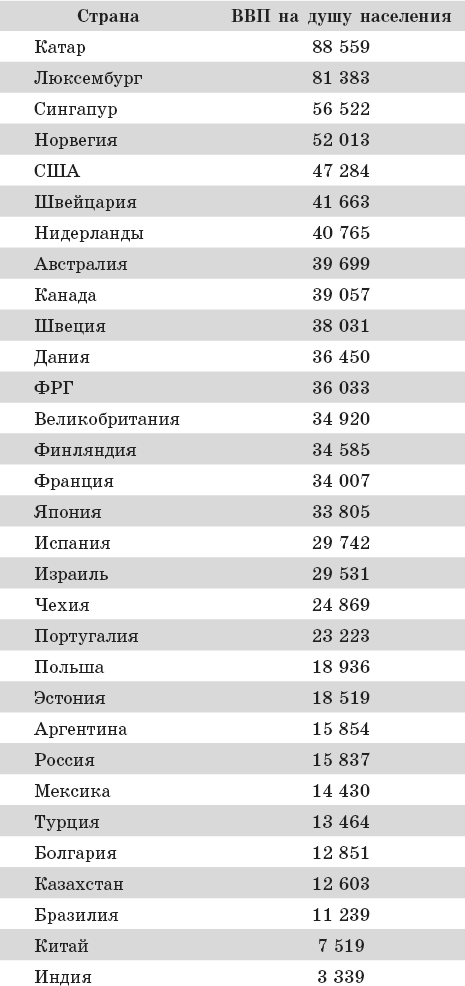

На страны ОЭСР приходится 60 % мирового ВВП. В этой организации разрабатываются принципы экономической политики и рекомендации по ее улучшению. Эти документы согласовываются участниками, но открыты для подписания и другими странами. Еще одним направлением деятельности ОЭСР является статистика экономического развития стран. В табл. 2.2 показаны значения рассчитанного в текущих ценах ВВП на душу населения в некоторых странах.

В соответствии с подходом Всемирного банка страны подразделяются на четыре группы. В группу стран с высоким доходом (high income) включены страны с уровнем валового национального дохода (gross national income – GNI), превышающим 11 906 долл. на человека (с учетом паритета покупательной способности). В странах с доходом выше среднего (upper middle income) среднедушевой валовой национальный доход находится в интервале между 3856 и 11 905 долл.; в странах с доходом ниже среднего (lower middle income) – между 976 и 3 855 долл. Последняя группа – страны с низким доходом (low income), не превышающим 975 долл.

В первой группе стран выделяются три кластера. В первый входят 27 из 30 стран ОЭСР. Во втором кластере – группы стран с высоким доходом (нефтедобывающие страны Кувейт, Катар, Оман и Объединенные Арабские Эмираты). В третьем кластере – небольшие промышленные государства (Израиль, Сингапур).

Россия входит во вторую группу стран, куда относятся также некоторые страны Восточной Европы, Латинской Америки и др. Бразилия также относится ко второй группе стран, а Китай и Индия – к странам с доходом ниже среднего.

Изменение положения отдельных стран связано с темпами экономического роста. Очевидными лидерами роста в начале 2000-х гг. были Китай, Россия, Ирландия. Высоким темпам роста ВВП, промышленного и сельскохозяйственного производства, строительства, а также реальных доходов населения в России во многом способствовало повышение мировых цен на энергоносители и другие товары российского экспорта. В 2011 г. Россия заняла первое место по темпу роста экономики среди стран «Большой восьмерки». В России темп роста ВВП составил в 2011 г. 4,3 %, тогда как в ФРГ – 3 %, Канаде – 2,3 %, США – 1,7 %, Франции – 1,6 %, Великобритании – 0,9 %, Италии – 0,5 %. В Японии имело место падение ВВП на 0,9 %.[27]

Таблица 2.2

Валовой внутренний продукт на душу населения в разных странах, 2010 г., долл. (рассчитан с учетом паритета покупательной способности)

Источник: International Monetary Fund.

2.3.3. Значение растущих экономик

Конец XX столетия ознаменовался отчетливым поворотом многих международных компаний в сторону растущих экономик (emerging economies). Насыщенность рынков и постоянное усиление конкуренции в развитых странах ограничивают там рост многонациональных корпораций. В этих условиях для многих корпораций активизация действий на рынках Китая, Индии, России и других стран СНГ, Латинской Америки остается практически главной возможностью поддержания высоких темпов глобальной экспансии.

Обратимся к рассуждениям менеджеров двух крупнейших многонациональных корпораций, занятых в производстве потребительских товаров.

Базирующаяся в Швеции компания Electrolux занята в отрасли производства белой техники – таких потребительских продуктов, как холодильники, пылесосы, кухонные плиты и пр. По оценкам менеджеров корпорации, темпы роста рынка белой техники в развитых странах вряд ли превысят 2–3 % в год. Поэтому в начале 1990-х гг. Л. Йоханссон, в то время глава Electrolux, сделал вывод о том, что корпорация слишком зависима от этих зрелых рынков. По его мнению, корпорации следует начать агрессивное наступление на рынках Азии, Восточной Европы и Латинской Америки, где прогнозировался 20 %-й годовой рост спроса на продукцию отрасли.

Менеджеры швейцарской многонациональной корпорации Nestlé, мирового лидера в производстве продуктов питания, несмотря на очевидные успехи, в начале 1990-х гг. осознали объективные трудности в поддержании желаемых темпов роста корпорации. Крупные рынки Западной Европы и Северной Америки оказались насыщенными. Рост населения в некоторых странах в этих регионах замедлился или даже прекратился. В Европе существенно возросла конкуренция со стороны ведущих сетей супермаркетов. В некоторых важных сегментах рынка продуктов питания усилилась ценовая конкуренция. Одним из очевидных ответов на сложившуюся ситуацию стал поиск возможностей роста Nestlé на новых рынках в Восточной Европе, странах СНГ, Азии и Латинской Америки. Очевидная логика состояла в том, что экономический рост и рост населения в этих регионах в сочетании с переходом многих стран к рыночной экономике могут повысить привлекательность деловых операций на этих рынках. В ближайшие десять лет менеджеры корпорации собираются повысить долю продаж на развивающихся рынках с трети до половины.

По данным исследования «Конкуренция за лидерство», проведенного компанией Ernst & Young среди 400 руководителей высшего звена по всему миру в 2011 г., фаворитами среди рынков сбыта остаются Индия и Китай (это отметила примерно половина респондентов). Россия остается привлекательной прежде всего для европейских компаний, занимая пятое место по привлекательности, при этом несколько утратив значимость как направление инвестирования для компаний из Азиатско-Тихоокеанского региона и Северной Америки.[28]

Тем не менее, Россия занимает важное место в ряду стран с растущей экономикой. Понятная осторожность менеджеров международных компаний, обусловленная недостаточно быстрым, по мнению некоторых специалистов, темпом экономических реформ в России, сочеталась в 1990-е гг. с отчетливым желанием многих многонациональных корпораций успеть занять существенную долю на недавно открытом рынке. Прямые иностранные инвестиции в российские проекты не сократились даже после кризиса 1998 г., хотя совокупный объем иностранных инвестиций в России остается ограниченным. В период между 2001 и 2008 гг. объем иностранных инвестиций существенно вырос.

Табачная корпорация British American Tobacco (BAT) в 2005 г. приняла решение о сокращении своих европейских производств, что было связано со стремлением менеджеров МНК компенсировать убытки, которые корпорация несет на рынках Западной Европы. Была закрыта последняя сигаретная фабрика в Великобритании; производство перенесено в Сингапур. Всего в мире корпорация планирует закрыть 65 фабрик, 16 из которых – в Европе. Одновременно корпорация намерена усиливать свое присутствие на развивающихся рынках, в том числе и в России. Из 180 национальных рынков, где действует BAT, Россия входит в десятку важнейших для корпорации рынков. Доля рынка BAT в России достигает 22,4 %. Прямая дистрибьюция охватывает 673 города в России (из 1 024 городов).