Через 2–3 месяца после описанных событий с выставки, в апреле-мае начался пивной сезон, а с ним и естественный рост продаж. Это позволило приподнять цены и работать с небольшой доходностью. Рынок оживился. Одновременно из спячки вышли конкуренты и начали агрессивные попытки возврата доли рынка за счет снижения цен, уменьшения веса пакетов, выпуска аналогичной продукции, но было поздно!

Конечные потребители с удовольствием покупали наши пивные пакеты в ассортименте по очень демократичным ценам. Максимум 50 % стоимости бутылки отечественного пива.

В таких условиях конечный потребитель проявил большую лояльность к продукту. Дистрибуция фактически получила новый растущий сегмент рынка и имела возможность существенно нарастить свои объемы. Поставщики боролись за право снабжать наше предприятие и улучшили условия снабжения при одновременном жестком контроле стабильного качества.

Известность и репутация сделали свое дело.

Убытки первых 3-х месяцев работы окупились очень быстро, предприятие стало самостоятельным. Естественно, что игроки рынка (некоторые прекратили работать, стали появляться новые) стали возвращать долю рынка, но при этом каждый из них на существенно меньшую долю рынка потратил в разы больше, чем наши убытки. В дальнейшем за счет незначительного подъема цен удалось конвертировать долю рынка в прибыль, выйдя на комфортные 20–22 % доли рынка фасованных фисташек и арахиса.

Через пару лет при отсутствии продаж некоторых импортных пивных брендов фасованные орехи приобрели самостоятельность брендов. Фасованные орехи сами стали «локомотивной» позицией: ни одна палатка с пивом не открывалась без подобного ассортимента.

Рассмотренный пример иллюстрирует процесс формирования, эволюции и успешной реализации дебютной идеи, позволившей сформировать новый сегмент рынка с учетом множества факторов, творческой адаптации к существующим условиям и ситуации в целом.

На конкретном примере показано, что, несмотря на то что полностью формализовать процесс невозможно, общую комплексную задачу формирования дебютной идеи можно представить в виде совокупности отдельных задач, доступных для самостоятельного решения. Это подтверждает возможность систематизации и формализации отдельных действий при формировании дебютной идеи и одновременно демонстрирует важность своевременного принятия решений, направленных на успешное развитие идеи с одной стороны, и локализацию и ликвидацию ошибок – с другой.

В заключение хотелось бы добавить, что зачастую кризисные условия работы на рынке в совокупности с гибкостью и быстротой реакции на резко изменяющуюся ситуацию создают большие возможности для дебютантов рынка. В отличие от неповоротливых фундаментальных лидеров рынка такие структуры могут значительно лучше и быстрее обработать создавшуюся ситуацию, сгенерировать и реализовать грамотное решение.

Глава 3

Анализ рынка

Бизнесу враги не нужны, достаточно конкурентов.

Допустим, что дебютная идея сформулирована достаточно четко и, согласно рис. 1.2 (а), для ее оценки необходимо проанализировать рынок (сегмент рынка).

Залогом успешного анализа рынка во многом является наличие профессиональных знаний, опыта и навыков, позволяющих подойти к анализу рынка хотя бы с одной из сторон создания, производства и/или дистрибуции продукта.

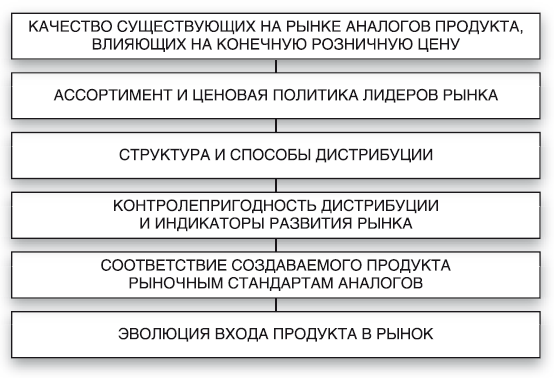

Совокупный анализ рынка (рис. 3.1) предполагает последовательную оценку:

– факторов, определяющих качество существующих на рынке аналогов продукта, влияющих на конечную розничную цену с учётом совокупности количественных показателей, включая конечную стоимость аналогов продукта (конкурентных продуктов) на полке;

– ассортиментной и ценовой политики игроков и лидеров рынка с учётом емкости рынка и числа гипотетических покупателей, качества и себестоимости, маржинальности, представленности, уходимости, динамики продаж, рекламной и маркетинговой составляющих, сезонности, региональных особенностей, ограничений и границ по распределению;

– структуры и способов дистрибуции игроками рынка аналогичных продуктов и, что очень желательно, количественных показателей их эффективности;

– индикаторов эволюционного развития рынка и его отдельных сегментов; специфики трендов развития; обеспечения контролепригодности структуры дистрибуции;

– соответствия создаваемого продукта рыночным стандартам и аналогам; вероятности роста продаж в рассматриваемом сегменте рынка, в котором находится продукт, лояльности к нему покупателей;

Рис. 3.1. Модель совокупного анализа рынка

– эволюции входа в рынок продукта при успешном запуске проекта и работоспособной дебютной идее, взаимодействия «рынок – продукт/ матрица – потребитель/покупатель».

Хотелось бы обратить внимание на то, что первые четыре анализа/оценки на рис. 3.1 относятся к оценке ситуации по рынку и/или в рыночном сегменте аналогов, вероятности роста рынка и его отдельных сегментов. Последние два анализа/оценки ситуации являются попыткой изучения, что, вероятнее всего, будет с самим продуктом в рамках рассматриваемого сегмента, его живучести и перспектив развития.

3.1. Анализ аналогов и факторов, влияющих на конечную цену продукта

Исследование рынка всегда следует начинать с самостоятельного формирования «рыночной полки», что предполагает приобретение/покупку всех аналогов и образцов продукции. Это обусловлено тем, что в итоге ваш новый продукт будет находиться/стоять на «рыночной полке» с уже существующими и продаваемыми продуктами.

В качестве примера рассмотрим многообразный рынок кофе России и его преобразование во времени.

В начале перестройки в конце 1980-х Россия представляла собой «чайную» страну, и доля кофейного рынка по отношению к чайному составляла порядка 1 %. Однако по мере открытия границ и стремительного увеличения потока продовольствия в страну изменялись как уровень потребления, так и потребительские предпочтения. В продаже появились разнообразные вкусовые кофейные смеси из различных стран мира, в том числе и из дорогих сортов арабики.

К 1996 году уровень потребления кофе увеличился приблизительно в 5 раз по сравнению с уровнем 1989 года и продолжал стремительно расти. В настоящее время, согласно данным coffeetea.ru за 2016 г., уровень потребления достаточно высок, порядка 1,7 кг на душу населения, но все-таки очень отстает от лидеров потребления: Финляндии (порядка 12 кг); США (порядка 4 кг) и Англии (порядка 2,5 кг).

Рынок кофе представлен сегментами натурального и растворимого кофе. Специалисты-технологи, как правило, против подобных формулировок и считают, что растворимый кофе также является натуральным и в «натуральности» ничем не уступает. Тем не менее будем придерживаться традиционной в среде многочисленных любителей и продавцов кофе терминологии.

В сегменте натурального кофе, в свою очередь, выделяют: зерновой и молотый.

В сегменте растворимого кофе выделяют: порошковый, гранулированный и сублимированный.

Специфика «чайной» страны предполагает, что потребление растворимого кофе всегда доминирует. При этом продажи растворимого кофе составляют 70–80 % доли рынка, в то время как на натуральный кофе приходятся лишь 20–30 %. Эти данные на протяжении последних десятилетий подтверждаются практикой.

Натуральный кофе, как правило, продается в пакетах из специализированной многослойной пленки, обычно со специальным клапаном для дегазации.

Растворимый кофе, например порошок (по технологии «Spray Dried») и гранулят, продается в металлических банках. Сублимированный кофе (изготовленный по технологии «Freeze Dried») продается в основном в стеклянных банках и, реже, в экономичных пакетах типа «zip-lock / easy open».