Однако, если продолжать концентрироваться на узкоспециализированном поле деятельности, можно получить очень высокую прибыль. Например, корпорация Electronic Data Systems (EDS) выросла в первую очередь благодаря последовательному совершенствованию специализации: своего мастерства в распутывании сложных проблем и предложениях программных решений для многих вертикальных секторов (здравоохранение, страховое дело, производство, банковские услуги); при этом она разными секторами занималась последовательно, а не одновременно. В каждом вертикальном сегменте EDS достигала не сопоставимого с конкурентами уровня квалификации, проявляла себя специалистом высочайшего класса и обеспечивала высокое качество выполняемых работ во всем сегменте, который она обслуживала. И только выйдя на такой уровень, EDS приступала к действиям в следующем.

Хотя EDS развилась в крупную организацию, в основе своей она осталась группой узких специалистов высочайшей квалификации. Прибыльность ее подхода способна быть очень высокой. В 1994 году EDS получила в сфере компьютерных услуг маржу в 13 %. Для сравнения напомним, что IBM, ее главный конкурент, в этот год вышла всего лишь на уровень безубыточности.

Заворожившая мир модель бизнеса корпорации АВВ (см. главу 12) также обусловлена ее специализацией. Структура АВВ позволяет каждой из входящих в нее инженерных компаний активно углублять специализацию, а не пытаться предоставлять своим потребителям услуги широкого спектра. В результате этого маржа прибыли резко возросла (с 2 % до 10 % и выше).

10. Модель прибыли на основе первоначально сформированной базы потребителей

Одним из наиболее мощных механизмов получения прибыли в бизнесе является модель прибыли на основе первоначально сформированной потребительской базы (см. табл. 3.2). В этом случае компания создает обширную базу пользователей и затем продает им сопутствующие или расходные материалы.

Модель прибыли на основе первоначально сформированной базы может быть очень выгодной, прежде всего в тех случаях, когда компания может контролировать рынок сопутствующей продукции. Такой тип контроля очень действен, когда сформированная база потребителей позволяет создавать стандарты. Вводя стандарты, компания обеспечивает себе надежные тылы, поскольку «привязывает» всех потребителей в отрасли к своей продукции. В этих условиях компания способна управлять и рынком сопутствующих товаров, заняв на нем место основного поставщика продуктов и услуг.

Таблица 3.2

Модель прибыли на основе первоначально сформированной потребительской базы

Именно такой подход является ядром большинства замыслов Билла Гейтса, начиная с его первых операций в бизнесе. Стратегией Microsoft всегда были низкие цены, набор стандартов, достижение всеохватности и получение прибыли от апгрейда проданной продукции или ее модернизации. В бизнесе Гейтс действует, великолепно понимая, как получать прибыль, творчески подходя к использованию данной модели (см. главу 13).

11. Модель прибыли на основе установления фактического стандарта

Первоначально созданная база обеспечивает постоянный и гарантированный поток высокой прибыли. Но такая модель имеет особое значение и в качестве элемента для другой модели, обеспечивающей высокую прибыль в случае, если производителю продукции удается ввести фактически (de facto) действующий стандарт. Наличие такого стандарта в значительной степени определяет действия потребителей и поведение конкурентов во всей отрасли.

Наиболее важной характеристикой модели бизнеса с использованием действующего de facto стандарта является нарастание доходов при увеличении масштабов использования стандарта. В этом случае многочисленные заинтересованные лица, от поставщиков оборудования и разработчиков приложений до пользователей, втягиваются в сферу деятельности владельца такого стандарта. Кроме того, чем больше привлекается таких лиц, тем активнее осуществляется дальнейший приток пользователей стандарта и тем больше становится ценность всей системы.

Например, Microsoft удалось преобразовать свою исходящую структуру на основе первоначально созданной базы в модель на основе фактического введения стандарта, ставшего ее мощнейшим экономическим инструментом. А Oracle удалось раскрутить подобную спираль активности вокруг своего фактического стандарта, связанного с базами данных. Система SABRE компании American Airlines стала стандартом de facto для резервирования билетов, принося огромные доходы своим владельцам. Наличие стандарта de facto позволяет полностью реконструировать отдельные виды бизнеса, оставив позади конкурентов, проигравших битву стандартов (Apple и Sybase), предоставив им возможность только наблюдать, как со временем все больше сокращаются размеры их маржи. Возможности этой модели подробно разбираются в ходе анализа деятельности Microsoft, проведенного в главе 13.

Другие способы зарабатывания денег

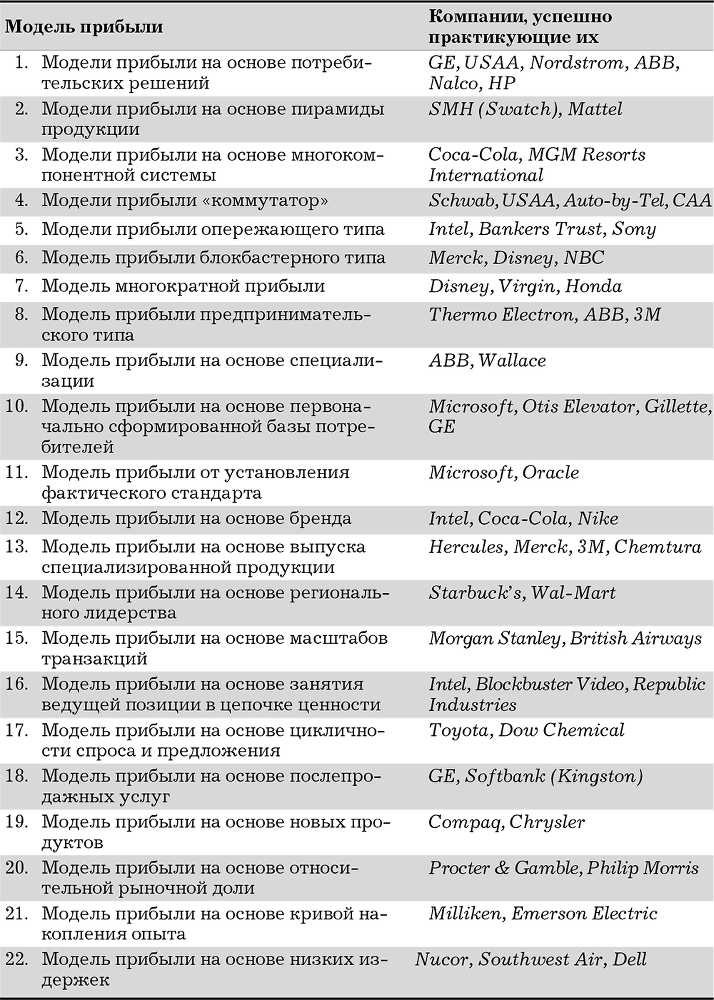

В настоящее время компании используют множество различных моделей прибыли. Мы указали лишь одиннадцать из них, потому что они наиболее успешно применяются новаторами бизнеса. Более подробно мы рассмотрим их в последующих главах. Однако существуют и другие модели прибыли, позволяющие компаниям зарабатывать деньги: на основе относительного размера рыночной доли, кривой накопления опыта, масштаба транзакций, локального лидерства, использования мощностей с учетом цикла спроса – предложения, структурного контроля за ключевыми точками цепочки ценности и др. Для любой команды менеджеров, которая стремится выбрать стратегическое направление своей деятельности, очень важно проанализировать весь диапазон возможных моделей, ибо это позволит ей в значительной степени повысить производительность и принимать правильные управленческие решения. В табл. 3.3 в обобщенном виде представлены некоторые модели и компании, которые наиболее успешно их применяют, т. е. организации, действующие в зоне прибыли. Для более подробного ознакомления с этими моделями смотрите приложение к данной главе.

Таблица 3.3

Модели прибыли и компании, которые их используют[3]

Организационная культура: психология прибыльности

Даже если в какой-то отрасли бизнеса прибыльность возможна и компании хорошо разобрались в модели прибыли, все равно в показателях деятельности разных компаний существуют весомые различия, которые зависят от порядков, ожиданий и культуры каждой из них.

В одном из недавних интервью руководитель крупной торговой компании жаловалась, что отсутствие бережливости у ее сотрудников считается нормой:

«Мы недостаточно аккуратно относимся к нашим долларам, – заявила она. – Мы останавливаемся в лучших гостиницах, а ежегодные собрания проводим на роскошном флоридском курорте, мы едим дорогую пищу и не покупаем заранее билеты на самолеты, в результате чего платим за них по самым высоким расценкам».

Она описала очень естественные культурные последствия нескольких лет пребывания в иллюзорной «вечной зоне прибыли».

Известно, что после того как в организации сформировались определенные привычки и подходы, менять их очень трудно. Однако из-за того, что зоны прибыли все время смещаются, некоторые из таких привычек могут оказаться для компании пагубными.

Исполнительный директор одной небольшой компании, занимающейся обработкой кофейных зерен, признался, что отлично осознает такую опасность, и его отношение к расходам отражает это. Он руководит вполне преуспевающей компанией, обеспечивающей 50 млн долларов дохода, имеющей 20 %-ную маржу прибыли до уплаты налогов и 25 %-ный годовой рост. Сфера его деятельности не требует больших капиталовложений, и у компании накопился определенный «жирок», позволяющий ей быть не слишком прижимистой.