Защита прибыльности: создание стратегического контроля в вашем бизнесе

Когда компания разрабатывает мощную модель бизнеса для обеспечения роста прибыли, одновременно с этим она должна выявлять точки стратегического контроля, важные для отрасли, и активно их разрабатывать. Основным предназначением таких точек является защита потока прибыли, генерируемой моделью бизнеса, от негативных влияний со стороны конкурентов и потребителей, которые обладают все возрастающим могуществом. Модель бизнеса без стратегического контроля подобна кораблю с пробоиной в днище. Такая конструкция утонет быстрее, чем могла бы теоретически продержаться на поверхности.

Стратегический контроль всегда был важнейшей частью ведения бизнеса; однако в настоящее время его значение стало решающим. Быстрый рост могущества потребителей, наблюдаемый в последние годы, выдвинул проблему обеспечения стратегического контроля на первую позицию в общем списке приоритетов бизнеса. В настоящее время многие законы защищают потребителей от всемогущих продавцов, однако не существует нормативных актов, которые защитили бы самих продавцов от не менее могущественных потребителей. Основное предназначение стратегического контроля – компенсировать данный дисбаланс.

Существует множество типов стратегического контроля: бренды, патенты, копирайты, разработка новой продукции с опережением конкурентов на два года, преимущество по издержкам в размере 20 %, контроль над системой дистрибуции, контроль над поставками, владение потоком информации о потребителях, уникальная организационная культура, контроль над цепочкой ценности и т. п. Каждая точка контроля проектируется таким образом, чтобы обеспечивать пребывание компании в зоне прибыли и не допускать перехвата конкурентами части ее прибыльности.

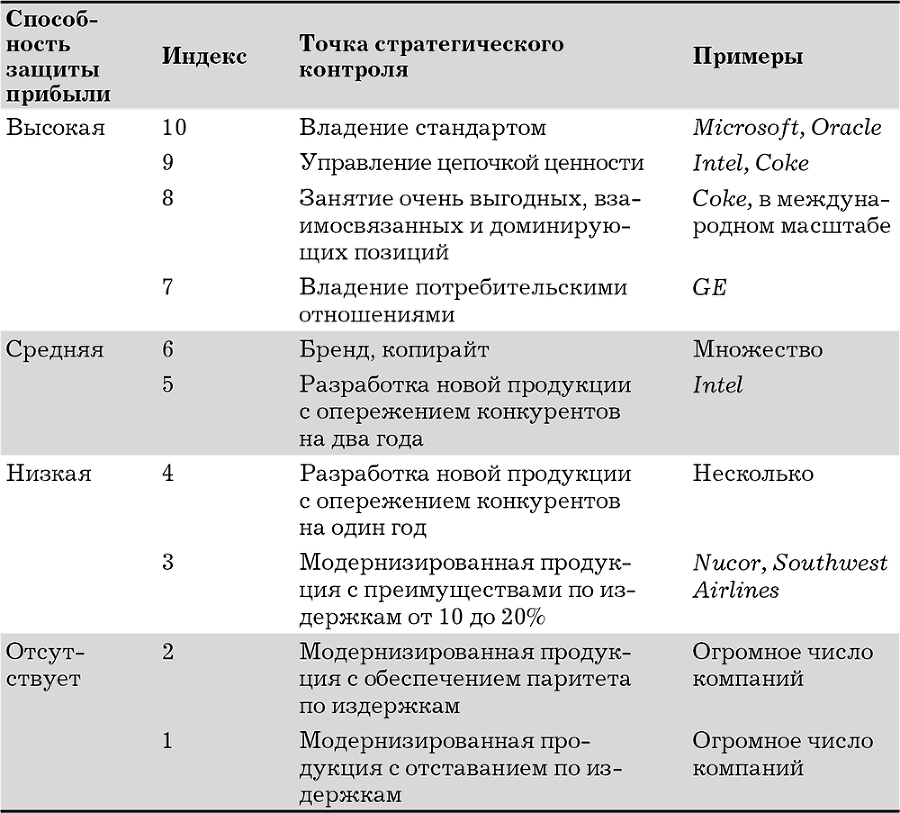

В каждой отрасли применяются в первую очередь основные для этой отрасли точки стратегического контроля. Например, далеко не на каждом рынке в этом качестве можно использовать бренд, а контроль над цепочкой ценностей может быть невозможен или недостаточен. Следовательно, первой задачей, которую необходимо решить, является определение того, каким образом можно выявить точки стратегического контроля и установить их иерархию. Вариант такой иерархии показан в табл. 3.4. Приведенная там иерархия может не действовать в вашей отрасли (или может потребовать значительной ее модификации), однако она иллюстрирует, что не все точки стратегического контроля дают одинаковую защиту прибыли.

Таблица 3.4

Индекс стратегических контрольных точек

В каждой хорошей модели бизнеса имеется по крайней мере одна точка стратегического контроля, а в лучших образцах их две и более. Например, Intel применяет разработку новой продукции с опережением конкурентов на два года, контроль над цепочкой ценности и бренд. Coca-Cola – бренд, систему логистики с низкими издержками, управление цепочкой ценности и занятие очень выгодных, взаимосвязанных и доминирующих позиций (рыночная доля в три, четыре или пять раз превышает долю конкурентов) по всему миру.

GE в тех же целях занимает позиции с низкими издержками и управляет отношениями с потребителями после предоставления им полного пакета услуг и решений.

Disney управляет отношениями с потребителями в сфере организации семейного досуга и путешествий, а также набором копирайтов и уникальной организационной культурой, которой конкурентам еще только предстоит овладеть.

Microsoft прибегает к введению стандартов, занятию выгодных, взаимосвязанных и доминирующих позиций (во множестве категорий продукции) и бренду.

Последнее замечание. Все аналитики рынка ценных бумаг по-разному характеризуют точки стратегического контроля, которые защищают поток прибыли в анализируемую отрасль бизнеса. Почему? Потому что одним из наиболее важных критериев оценки акционерных капиталов является предсказуемость. Чем выше возможности обеспечения стратегического контроля, тем выше предсказуемость. А чем выше предсказуемость, тем выше и ценность бизнеса. Таким образом, обеспечение точки стратегического контроля имеет решающее значение для компании, стремящейся обеспечить устойчивый рост ценности.

Какова ценность модели моего бизнеса?

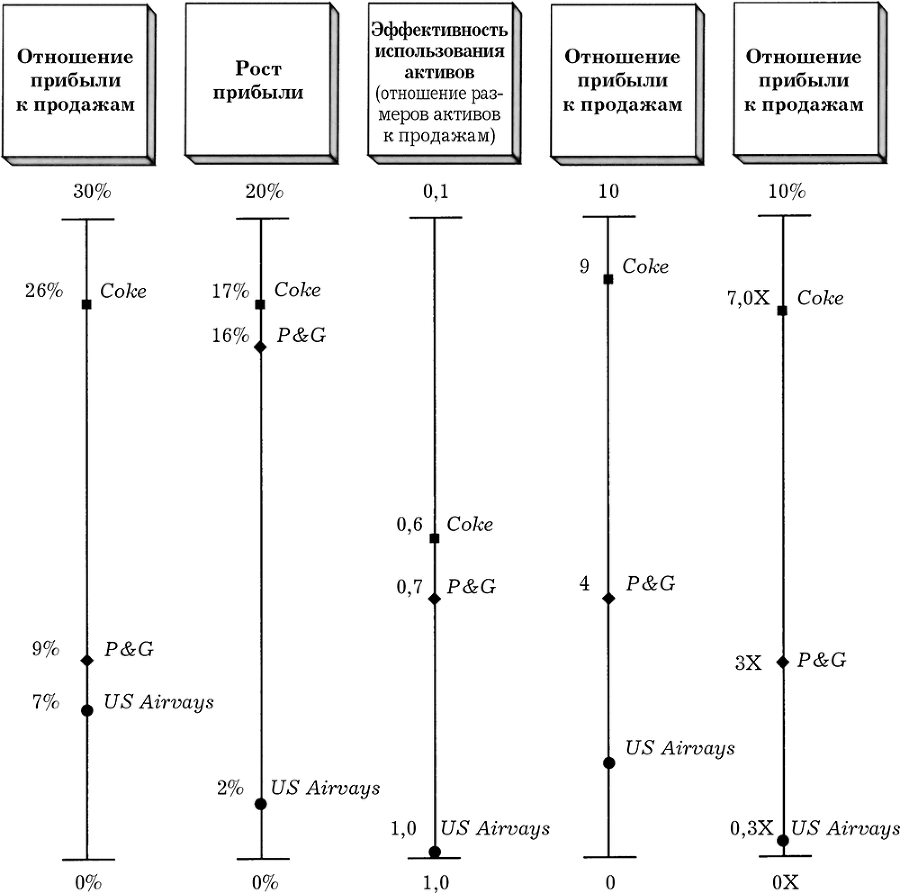

Модели бизнеса, ориентированные на прибыль, создают ценность для акционеров. Здесь также возникают вопросы. Сколько ценности? Насколько эффективна применяемая модель прибыли и в какой степени она отражает рыночную стоимость компании? Чтобы дать ответы на подобные вопросы, воспользуемся простейшей схемой, представленной на рис. 3.1.

Рис. 3.1. Какова ценность модели моего бизнеса?

На этом рисунке отражены данные корпораций Coca-Cola, Procter & Gamble и US Airways, деятельность которых наглядно демонстрирует, каким образом модель бизнеса трансформируется в итоге в рыночную стоимость, привлекающую инвесторов. Во всех видах бизнеса факторы стоимости одни и те же: соотношения прибыли к продажам, рост прибыли, эффективность использования активов и обеспечение стратегического контроля.

Так, у Coca-Cola маржа прибыли составляет 26 %. Планируется, что ее прибыли будут каждый год увеличиваться на 17 %, соотношение величины активов к продажам составят 0,7, а индекс стратегического контроля – 9 единиц. Такие привлекательные показатели модели бизнеса Coca-Cola позволяют инвесторам получать вознаграждение в виде семикратного соотношения рыночной стоимости к объему годовых продаж.

У Procter & Gamble эти же показатели таковы: маржа – 9 %, плановый рост прибыли – 16 %, отношение активов к продажам – 0,6, а индекс стратегического контроля – 4 единицы. Инвесторы оценивают рыночную стоимость компании в 3 раза выше ее годовых доходов; это очень хорошая оценка, но менее привлекательная, чем у Coca-Cola.

Для US Airways аналогичные показатели выражаются следующим образом: маржа – 7 %, плановый рост прибыли – 2 %, отношение активов к продажам – 1,0, а индекс стратегического контроля – 1,5 единицы. При таких показателях инвесторы оценивают рыночную стоимость компании в соотношении 0,3 к величине ее годовых доходов.

Указанные четыре показателя отлично заменяют количественные и качественные оценки, ежедневно выносимые инвесторами. Практика показывает, что они характеризуются очень высокой прогнозируемостью. При разработке модели бизнеса эти показатели становятся ориентирами, основываясь на которых, менеджеры оценивают альтернативные варианты. Именно они становятся в конечном итоге показателями успеха в долгосрочном плане.

В ситуации, когда ценность постоянно меняется, потребители также переходят из одной позиции (А) в другую (В), а за ними следует и зона прибыли. Долгожители отрасли обычно остаются в позиции А, а новички стремятся спроектировать модель своего бизнеса с учетом позиции В. Поэтому рыночная стоимость переходит от долгожителей к новичкам. В таких условиях инвесторы чаще делают ставку на новичков, поскольку сознают, где произойдет рост прибыли.

В бизнесе такое смещение ценности происходило неоднократно: от IBM к Microsoft и Intel; от U.S. Steel к Nucor; от United Airlines к Southwest Air; от Computervision к Parametric Technology; от Folgers к Starbuck’s; от Kmart к Wal-Mart. Список подобных изменений можно было бы растянуть на многие страницы этой книги.

Когда отношение рыночной стоимости вашей компании к доходам начинает снижаться, это явный знак того, что в ней происходит что-то неладное. В результате этого по крайней мере один из четырех указанных показателей начинает падать, а модель бизнеса теряет свою сфокусированность на потребителе и начинает выходить из зоны прибыли. И если вовремя не приступить к преобразованию модели бизнеса, стоимость компании будет продолжать опускаться все ниже и ниже.