3

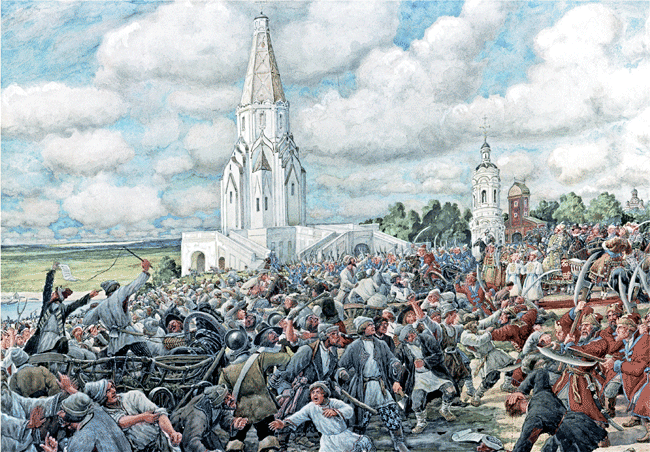

ЭРНСТ ЛИССНЕР

Медный бунт в Москве, 1662 г. 1938 г.

Медный бунт в Москве

Для решения финансовых проблем власти стали чеканить медные деньги и выпускать их по цене серебряных. Налоги собирались серебром, а жалованье выдавалось медью. Чрезмерный выпуск медяков привел к их обесценению: за 6 серебряных рублей давали 170 медных.

Все товары резко подорожали. Это привело к многотысячному бунту с кровавым финалом: до тысячи человек было убито, повешено, утоплено в Москве-реке. Но итогом бунта стала постепенная отмена медной монеты.

Из истории налогов

Исторически налоги как главный источник доходов государственного бюджета не насчитывают и двухсот лет. Они взимались и в Древнем мире, но тогда они служили признаком несвободного человека. Такое отношение к налогам сохранялось в Европе (хотя и не повсеместно) вплоть до начала XX в. Высказывались идеи, что люди объединялись в общественные союзы для того, чтобы сохранить свое имущество, а не отдавать его. Эти идеи находили практическое выражение в законодательстве. Так, прусский закон 1893 г. предусматривал, что городские и сельские общины могут прибегать к налогам лишь субсидиарно, поскольку не хватало поступлений от имуществ, пошлин. В некоторых кантонах Швейцарии и в 20-х гг. ХХ в. расходы, которые не покрывались доходами от домен, относились к рубрике «дефицит»{4}.

Все начиналось с десятины: Пер с нем. / Общ. ред и вступ. ст. Б. Е. Ланина. – М.: Прогресс, 1992. – 408 с.

Налоги оказывают воздействие на социальную, политическую, военную, религиозную историю народов. Изучая налоговое право, вы прикасаетесь к тому, что с древних времен привлекало обостренное внимание правителей и народов всех стран, служило причиной возвышения и падения империй, создало парламентаризм и цивилизованное общество.

В европейских странах налоги развились из различных подарков, подносимых государям, пошлин за пользование услугами государственных учреждений. Различные налоги, вернее приношения, которые на многих языках назывались помощью, взимались в силу обычая, как правило, в трех случаях: при пленении сюзерена; при посвящении в рыцари сына сюзерена; при выдаче замуж его дочери. Взимание других налогов требовало согласия сословий.

Борьба за право вводить новые налоги – это тот центр, вокруг которого складывались гражданские права, развивался парламентаризм. Представительные органы в странах Европы возникли из союзов, образованных для защиты от произвольных податей, и созывались в основном для решения вопросов о вводе временных налогов с определенной целью. «Для истории парламента характерна борьба за осуществление полномочий в области финансов; они были тем ядром, вокруг которого постепенно складывались современные конституционные системы. Законодательные полномочия парламента, которые в настоящее время рассматриваются как одна из основ демократического строя, были приобретены парламентом после того, как он приобрел полномочия в области финансов»{5}.

«Основное в финансовых полномочиях парламента лежит в праве народного представительства соглашаться или не соглашаться на взимание налогов. Все остальное по сравнению с этим правом суждения о налогах представляется собранием формальных аксессуаров»{6}.

Таким образом, само появление и развитие налогового права связано с демократизацией общества, с идеей правового государства. Налоговому праву как части современной правовой системы не чужды идеи социальной справедливости, принципы демократии. С точки зрения правовой природы налогообложение есть мера упорядочения, введения в определенные границы имущественных отношений участников общественного производства и государства. Юрист, исследуя общие проблемы налогообложения или конкретные вопросы налоговой техники, должен учитывать, что основная задача налогового права – защита права собственности от безграничных (в принципе) притязаний государства, поддержание баланса интересов налогоплательщика и общества (государства).

1.3. Юридическое определение налога

Налог может быть рассмотрен с позиции не только его правовой природы, но и юридической техники. Между этими двумя подходами не может быть кардинальных противоречий, так как законы не должны противостоять праву.

Однако есть объективные условия, которые определяют различие этих двух позиций.

Право парламента утверждать налог есть выражение права народа соглашаться на уплату налога. С этой позиции исследуется правовая природа налога.

Основные юридические характеристики налога:

• одностороннее установление;

• индивидуальная безвозмездность;

• безвозвратность;

• принудительность.

Взимание налога согласовывается с парламентом как с представителем народа, но не согласовывается с каждым конкретным членом общества. Более того, в ряде стран существуют конституционные запреты на решение вопросов о налогообложении путем референдума{7}. Аналогичные позиции характерны и для Российской Федерации{8}.

Это предопределяет главную юридическую черту налога – его одностороннее установление. Поскольку налог взимается в целях покрытия общественных потребностей, которые обособлены от индивидуальных потребностей конкретного налогоплательщика, налог индивидуально безвозмезден. Уплата налогоплательщиком налога не порождает встречной обязанности государства совершить что-либо в пользу конкретного налогоплательщика.

Толкушкин А. В. История налогов в России. – М.: Магистр: ИНФРА-М, 2011. – 480 с.

Любое научное исследование должно опираться на опыт предшественников. Необходимо хорошо знать отечественную историю налогообложения. Она изобилует поучительными случаями, трагическими событиями. Лучше учиться на ошибках предков…

Налог взыскивается на условиях безвозвратности. Возврат налога возможен лишь в случае его переплаты или в качестве льготы, что не противоречит принципу безвозвратности, поскольку эти условия определяются государством в одностороннем порядке и не влияют на характер платежа в целом.

Так как налог представляет собой одностороннее движение средств и его принципы прямо противоположны принципам гражданского оборота, приводным механизмом налогообложения может быть только принуждение. В большинстве случаев применять меры принуждения нет необходимости, так как налогоплательщик уплачивает налог самостоятельно. Однако при отступлении от установленных правил налогообложения простая угроза применения санкций находит практическое выражение.

Налог следует рассматривать как средство упорядочения финансовых отношений налогоплательщика и государства. Налогоплательщику он указывает меру его обязанности, а государственному налоговому органу – меру дозволенных действий. Принудительный характер налога не мешает рассматривать налог как способ защиты частной собственности от незаконных притязаний казны и ее агентов, как средство поддержания баланса прав и законных интересов граждан и их объединений – с одной стороны, общества и государства как выразителя интересов общества – с другой.