«В жизни несомненны две вещи: смерть и налоги».

(Бенджамин Франклин, 1706–1790, государственный деятель США, один из авторов Декларации независимости США и Конституции)

На формирование налоговой системы влияют не только экономические преобразования, но и изменения политических отношений, социальные преобразования.

1

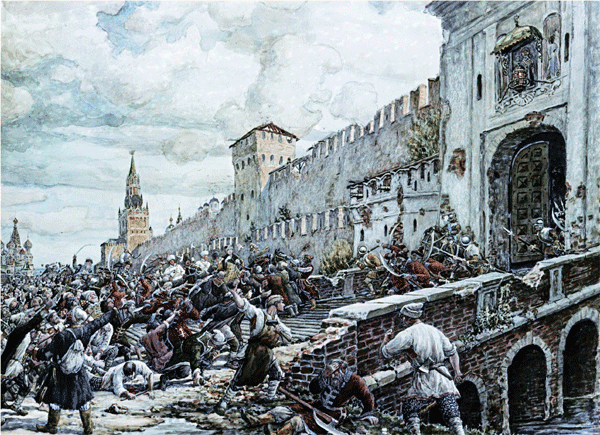

ЭРНСТ ЛИССНЕР

Соляной бунт в Москве, 1648 г. 1938 г.

Соляной бунт в Москве

В 1646 г. был увеличен в четыре раза налог на соль. Это сделало невыгодным соление рыбы – основного продукта питания простого народа. Выловленная рыба портилась в больших количествах. Повсеместно стал ощущаться ее недостаток. В 1647 г. налог отменили, но власти потребовали уплаты недоимок. Из-за недобора налога снизили жалованье «служивым». Общее недовольство в народе стало расти. 1 июня 1648 г. произошел бунт. Не имея сил его подавить, царь Алексей Михайлович пожертвовал двумя ненавистными бунтовщикам «министрами»: главу земского приказа Леонтия Плещеева растерзали восставшие, а главу Пушкарского приказа Траханиотова казнили по приказу царя. Восставшие схватили и инициатора нового акциза на соль думского дьяка Назария Чистого, «изрубили, бросив тело на кучу навоза».

2

Царь Иван IV Грозный

Немецкая гравюра

Д. ФЛЕТЧЕР «О ГОСУДАРСТВЕ РУССКОМ», 1591 г.:

«…В другой раз он [Иван IV Грозный] послал в Москву добыть ему колпак или меру живых блох для лекарства. Ему отвечали, что это невозможно исполнить, и если бы даже удалось наловить столько блох, то ими нельзя наполнить меру от того, что они распрыгаются. За это царь взыскал с них штраф или выбил из них правежом 7000 рублей.

Подобный же уловкой отнял он у своих бояр 30 000 рублей за то, что, отправившись на охоту за зайцами, не изловил ничего, как будто бы бояре вытравили и перебили всех зайцев…

Такие-то и подобные способы употребляют русские цари для обогащения казны своей».

Джильс Флетчер (1548–1611), английский дипломат, доктор права и богословия

1.2. Налоги и другие виды государственных доходов

В ряду государственных доходов налогам и сборам принадлежит важнейшее место. Само существование государства неразрывно связано с налогами. О значении налогов для государства и человека кратко и точно сказал Бенджамин Франклин: «В жизни несомненны две вещи: смерть и налоги».

Однако налог не только не единственная форма аккумулирования денежных средств в бюджетах и государственных фондах, но и не первая форма в историческом ракурсе. Налог предполагает достаточно высокий уровень развития правосознания, экономики, систем контроля.

Старейшим источником государственных доходов (не считая военной добычи) были домены, или государственное имущество, казенные земли и леса. Первоначально они были собственностью государя, доходы которого одновременно были и доходами государства. Это частно-правовые, а не публично-правовые доходы.

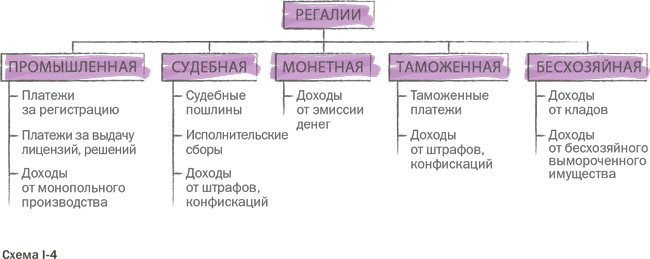

Другим важным источником государственных доходов были регалии, т. е. доходные прерогативы казны. Определенные отрасли производства, виды деятельности поступали в исключительное владение казны, изымались из гражданского оборота, из сферы самостоятельной деятельности населения. По сути, они представляли переходную ступень к налогам.

Способы извлечения средств из регалий различны. Государство могло самостоятельно эксплуатировать ту или иную отрасль производства и сбывать товары по монопольно высокой цене (например, соляная монополия). Доходы могли быть получены и в виде платы за предоставление аренды. И в наше время широко используется такой способ извлечения доходов, как взимание сборов за право использования регалий (например, лицензионные платежи за право добычи полезных ископаемых).

Виды регалий

Регалий существовало множество (схема I-4).

Бесхозяйная регалия. Все, что не имело хозяина или не могло никому принадлежать в принципе, объявлялось принадлежащим казне.

Регалиями объявлялись определенные природные явления, например ветер, что влекло установление государственной монополии на ветряные мельницы. Типичные примеры регалий – вода и недра.

До сих пор признаются государственной регалией клады, содержащие предметы, относящиеся к памятникам истории и культуры (ст. 233 ГК РФ).

Таможенная регалия. Реализовывалась установлением сборов за право проезда по территории и была прообразом современных таможенных пошлин.

Судебная регалия. Отправление правосудия всегда считалось прерогативой государства. Судебные штрафы, пошлины, доходы от конфискаций в разные периоды были бо́льшим или меньшим доходным источником государства. Особенно значительными эти поступления были в периоды социальных потрясений.

«Что с возу упало – то пропало» – эта поговорка имеет налоговое происхождение. В древние времена, когда сборы за право проезда по территории взимались с каждой повозки, перевозчики старались сократить их число и для этого загружали каждую «под завязку». Но если груз падал на землю, он отбирался в казну князя. Это был древний способ борьбы с «налоговой оптимизацией».

Порой денежные штрафы устанавливались не для пресечения какого-либо правонарушения, а действие объявлялось правонарушением лишь для того, чтобы взыскать наибольшую сумму. В этих случаях государство было заинтересовано в том, чтобы законы как можно чаще нарушались и больше средств поступало в бюджет. Такой подход прослеживается, например, в российской практике применения мер ответственности за налоговые правонарушения до принятия в 1998 г. первой части Налогового кодекса Российской Федерации, значительно реформировавшего систему взысканий.

Монетная регалия. Право чеканить монету – одно из проявлений суверенитета государства. Однако история не знает и более крупного фальшивомонетчика, чем государство. Чеканка неполновесной монеты или выпуск обесцененных денег – наиболее распространенный способ извлечения доходов из монетной регалии{3}.

Существует и множество других регалий. Так, регалией могла быть объявлена промышленность в целом и установлена обязанность платить пошлины при регистрации предприятия или при выборе патента.

Регалиями объявлялись новые товары (табак, кофе, какао), человеческие страсти (карты, шахматы), предметы роскоши (при Петре I, например, даже изготовление дубовых гробов).

Со временем монопольное положение государства в промышленности стало существенным тормозом развития экономических отношений. Получила признание точка зрения, что «казна не для того существует, чтобы дела делать». Постепенно сохранились только те регалии, которые оправдывались общественной необходимостью, невозможностью допустить частную инициативу. При этом их фискальные цели не должны были быть сколько-нибудь значительными.

Государство и до настоящего времени не отказалось от влияния на хозяйственную жизнь, но эта деятельность больше относится к сфере управления, а не финансов. Вместо регалий все чаще стали применяться пошлины с целью покрытия издержек государственного учреждения, а не извлечения дохода.