Необходимо учитывать, что стабильность налогового законодательства важна не сама по себе, а как средство достижения общей экономической стабильности. Это периодически требует внесения поправок в налоговое законодательство для устранения обнаружившихся неточностей, пробелов, применения новых мер регулирующего воздействия, перераспределения тяжести налогообложения и т. п.

«Безопасность и собственность могут существовать лишь в таком государстве, где налоговая шкала не меняется каждый год».

(Наполеон I Бонапарт, 1769–1821, французский император)

Поэтому налоговая система должна быть гибкой, способной использовать меры налоговой политики в целях стабилизации и экономического роста. Непростая задача ученых, политиков, правоприменителей состоит в том, чтобы вырабатывать и совершенствовать такие методы проведения налоговой реформы, которые бы не в ущерб возможностям налогоплательщиков предвидеть свое экономическое будущее позволяли эффективно влиять на налоговую систему в целях реализации экономической политики.

Современные исследователи выделяют ряд новых аспектов принципа эффективности. Признано, что сопутствующие уплате налогов затраты плательщиков не должны быть велики. Однако такие затраты могут даже превышать административные расходы, связанные со сбором налогов, контролем за их уплатой. Так, предприятия для выполнения возложенных на них законом функций по удержанию подоходного налога из заработной платы рабочих и служащих вынуждены нести расходы по содержанию соответствующих работников бухгалтерии. Нечеткое, непонятное налоговое законодательство вынуждает налогоплательщиков нести расходы на оплату консультантов, а при возникновении споров с налоговыми органами – на оплату адвокатов. Изменения налогового законодательства, помимо указанных затрат, вынуждают плательщиков нести расходы по адаптированию их учетных систем к изменившимся условиям.

В результате возникают новые специальности, складываются целые отрасли экономики для обслуживания налогоплательщиков: аудиторы, консультанты, налоговые адвокаты и др.

«Усложненный сбор является бесполезным притеснением; он только увеличивает тяжесть налога, не давая никаких преимуществ правительству; он лишь позволяет обогащаться за счет народа людям, которые ненавистны народу, поскольку последний видит в них причину своих бедствий».

(Поль Анри Дитрих Гольбах, 1723–1789, французский философ. Из книги «Естественная политика, или Беседы об истинных принципах управления. Беседа седьмая «О политике вообще» (1773))

Такие расходы, увеличивающие налоговый гнет, редко когда подсчитываются в масштабах национальной экономики. По данным английских исследователей, они составляют приблизительно от 2,5 до 4,4 % собираемых сумм налогов{75}.

В ходе совершенствования налогового законодательства баланс расходов должен смещаться от расходов налогоплательщика к административным расходам. Естественно, их совокупный размер не должен увеличиваться.

Дальнейшее развитие получил и принцип нейтральности налогообложения. Признано, что налогообложение из-за высоких размеров может приводить к «эффекту замещения», когда налогоплательщики исключительно из-за налоговых факторов реструктурируют свою деятельность с целью снижения расходов на уплату налогов. Это выражается, например, в том, что работники стараются сократить объем своего рабочего времени, так как из-за налогообложения нет стимулов увеличивать заработки; посильную домашнюю работу человек старается сделать сам, а не с помощью привлеченных мастеров, поскольку с зарабатываемых для их оплаты средств надо уплачивать налог, так что экономичнее потратить время не на зарабатывание средств, а на самостоятельное выполнение работы; предприниматели отказываются от перехода к более выгодному бизнесу, если остающаяся при этом после налогообложения сумма не сможет покрыть издержек, понесенных в связи с изменением рода деятельности.

Помимо «эффекта замещения» высокое налогообложение заставляет компании искать формы оплаты труда, не связанные с выплатой денег и трудноуловимые для налогообложения. Используются формы предоставления работникам различных благ и привилегий, которые трудно оценить в денежном выражении, например, предоставление служебного автомобиля, беспроцентных ссуд и т. п. Так, в США около трети вознаграждений руководящему составу и рядовым сотрудникам компаний предоставляется именно в этих формах{76}.

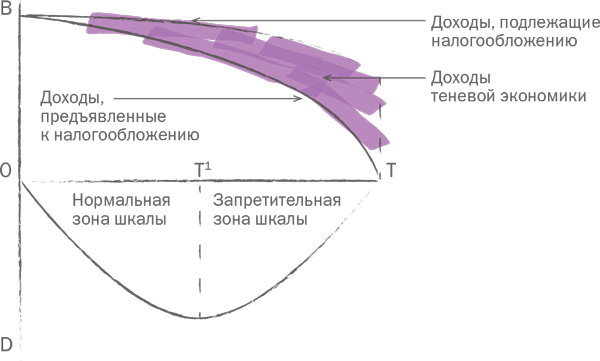

Зависимость доходов бюджета от прогрессивности налогообложения

Неадекватный налоговый гнет побуждает налогоплательщиков активно искать различные способы избежания налогов, как законные, так и не вполне.

Подрыв стимулов к труду в результате высокого налогового гнета оборачивается, таким образом, недополучением доходов бюджетом. Зависимость поступлений в бюджет от величины налоговых ставок была в схематичном виде представлена экономистом из Южно-Калифорнийского университета (г. Лос-Анджелес) А. Лэффером. Составленный им широко известный график зависимости доходов бюджета от прогрессивности налогообложения получил название «кривая Лэффера».

Зависимость доходов бюджета от прогрессивности налогообложения: В – налоговая база; заинтересованность в легальном заработке; D – доходы бюджета; Т – прогрессивность налогообложения (ставка налога %).

Концепция, отраженная на графике, подразумевает, что до определенного предела (Т1) повышение ставки налога увеличивает, хотя и замедляющимися темпами, сумму доходов бюджета. Побудительные мотивы участников экономического процесса при этом серьезно не затрагиваются, поэтому заинтересованность в легальном заработке, общий объем производства (верхняя кривая) сокращаются медленнее, чем возрастает норма налогообложения.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.