Очень важно понимать, что приумножение состояния собственников и максимизация прибыли текущего года – это не одно и то же. Генерирование капитала – долгосрочная задача, выполнение которой зависит не только от прибыли этого года, но и от прибылей последующих лет. Повышение же текущей прибыли – задача краткосрочная, которую можно реализовать, срезая углы и принимая риски в ущерб будущей прибыли. Во вставке «Реальная практика 1.6» приведены примеры того, насколько опасным может быть концентрация на получении краткосрочной прибыли.

Реальная практика 1.6

Краткосрочные выгоды – долгосрочные проблемы

В последние годы многие компании критикуют за то, что они пренебрегают долгосрочными интересами своих собственников. По мнению Джона Кея, некоторые компании добиваются краткосрочного увеличения капитала в ущерб долгосрочному процветанию. В частности, он отмечает, что «Торговая компания Marks and Spencer имела блестящую репутацию, но она достигла зрелости. Чтобы добиться такого роста прибыли, который соответствовал бы ее гламурному имиджу, компания прижала своих поставщиков, подняла цены и сократила расходы на свои магазины. В 1998 г. она добилась рекордной валовой прибыли от продаж, но при этом так скомпрометировала себя, что ее продажи и прибыль резко упали.

Банки и страховые компании сокращают штат своих отделений и переобучают тех, кто остался, на специалистов по продажам. Фармацевтические компании используют слияния для укрупнения своих отделений по исследованиям и разработкам. Энергетические компании сокращают расходы на разработку месторождений.

Мы знаем, что эти меры позволяют компаниям увеличивать прибыль. Но мы не знаем, как они влияют на их долгосрочные перспективы, но самое главное – этого не знают и сами компании. Некоторым из них эти усовершенствования действительно пойдут на пользу. Однако многие разделят печальную судьбу Marks and Spencer».

Источник: "Profit without honour", John Kay, Financial Times Weekend, 29/30 June 2002.

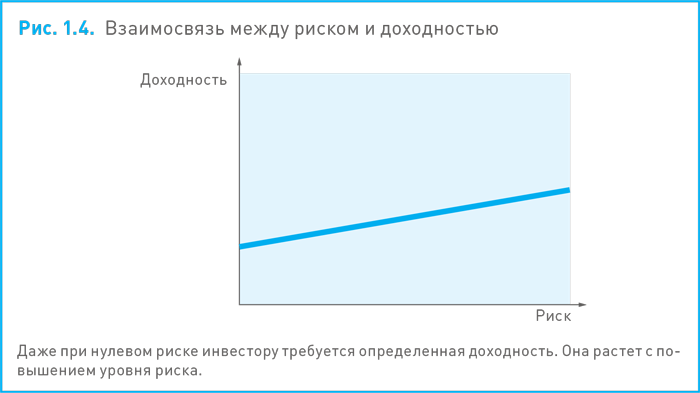

Баланс риска и доходности

Любое принимаемое решение нацелено на изменение будущих результатов, и финансовые решения не являются исключением. О будущем с абсолютной уверенностью можно сказать лишь то, что никто не знает наверняка, каким оно будет. Всегда существует риск, что все пойдет не так, как планировалось, и его необходимо учитывать при принятии финансовых решений.

Как и во всех остальных сферах нашей жизни, в финансах риск и доходность взаимосвязаны друг с другом. Факты говорят о том, что эта взаимосвязь выглядит примерно так, как показано на рис. 1.4.

Взаимосвязь риска и доходности имеет большое значение для определения финансовых целей компании. Минимальная доходность – это уровень, при котором собственники лишь начинают рассматривать возможность инвестирования, а за принятие риска они требуют дополнительной доходности; причем чем выше риск, тем выше требуемая доходность. Руководители должны знать об этом и находить приемлемый баланс между риском и доходностью при определении целей и выборе направления движения.

Во вставке «Реальная практика 1.7» показано, как некоторые компании предпринимают рискованные инвестиции в стремлении получить более высокую доходность.

Реальная практика 1.7

Готовность к принятию риска как двигатель бизнеса

В последние годы компании из США и Западной Европы перед лицом растущей конкуренции со стороны китайских и индийских компаний ищут новые рынки за рубежом как для производства, так и для сбыта своей продукции.

Под давлением конкуренции в своих странах компании начали заниматься прямыми инвестициями на рынках, которые совсем недавно считались неприемлемыми. Однако в стремлении повысить доходность они принимают на себя повышенные риски.

С течением времени баланс между риском и вознаграждением меняется. В начале прошлого десятилетия, например, компании ринулись в Россию, но в последнее время доходность там упала в значительной мере в результате роста цен на сырье. В то же время риск инвестирования в Россию значительно повысился.

Поскольку соотношение «риск/вознаграждение» в России изменилось, компании стали уходить в такие страны, как Ливия и Вьетнам, где вознаграждение за риск более значительно, а угрозы, хотя и высокие, лучше поддаются контролю.

Источник: по материалам "Appetite for risk drives industry", Stephen Fidler, FT.com, 27 June 2007.

Некоммерческие организации

Хотя главная тема нашей книги – бухгалтерский учет в частном секторе, нельзя забывать о том, что существует множество организаций, основной целью которых не является извлечение прибыли. В число таких организаций входят:

• благотворительные организации;

• клубы и ассоциации;

• университеты;

• местные государственные органы;

• церкви;

• профсоюзы.

Такие организации также должны поставлять бухгалтерскую информацию в целях поддержки принятия решений. Бухгалтерская информация об организациях этого типа требуется различным группам пользователей, причем многие из них совпадают с теми, что были определены для коммерческих предприятий. Этих пользователей может интересовать жизнеспособность некоммерческих организаций, и бухгалтерская информация нужна им для контроля правильности использования средств и соответствия деятельности заявленным целям.

Во вставке «Реальная практика 1.8» показано, насколько важно вести бухгалтерский учет в агентствах по оказанию помощи.

Реальная практика 1.8

Бухгалтерский учет при устранении последствий катастроф

После цунами в Азии было собрано более £400 млн в качестве пожертвований. Было необходимо обеспечить максимально эффективное использование этой огромной суммы в целях оказания помощи и восстановления. Для выполнения такой задачи требовался не только медицинский персонал и инженеры. Нужны были бухгалтеры.

Финансовый контроль пожертвований взяла на себя благотворительная организация Mango (Management Accounting for Non-Governmental Organisations). Она направила бухгалтеров на место проведения работ, а также предоставила поддержку в виде обучения работе с финансами и других услуг, которые должны были обеспечить действительно эффективное управление финансами в зоне катастрофы.

Подход к оказанию помощи изменился коренным образом после цунами. По словам директора Mango Алекса Джейкобса, «бухгалтерский учет стал таким же важным атрибутом помощи, как и одеяла. Агентства знают об этом давно. Однако с ростом масштабов помощи пропорционально возрастает и потребность в обеспечении прозрачности использования средств».

Источники: по материалам «Tsunami: finding the right figures for disaster relief», Robert Bruce, FT.com, 7 March 2005, и «The work of Mango: Coping with generous donations», Robert Bruce, FT.com, 27 February 2006.

А зачем мне бухгалтерский учет и финансы?

Если вы собираетесь посвятить себя бухгалтерскому учету и финансам, то причина изучения этих дисциплин очевидна.

Если же ваши интересы лежат в другой сфере, то не исключено, что вас мучает вопрос о том, нужен ли вам бухгалтерский учет и финансы. Но из того, что мы успели рассказать вам, ясно следует, что учет и финансы составляют основу управленческой информационной системы любой компании. Используя предоставляемую этой системой информацию, руководители принимают решения о распределении ресурсов. Они решают:

• продолжать ли ту или иную деятельность;