• что такое бухгалтерский учет и финансы, какие функции они выполняют;

• кто основные пользователи финансовой информации, в какой именно финансовой информации они нуждаются;

• чем финансовый учет отличается от управленческого;

• как знания в области бухгалтерского учета и финансов можно использовать в дальнейшем.

Что такое бухгалтерский учет и финансы?

Начнем изучение бухгалтерского учета и финансов с выяснения их функций. Бухгалтерский учет включает сбор, анализ и предоставление пользователям финансовой информации. В этой информации нуждаются те, кто принимает решения и разрабатывает планы развития компаний, а также те, кто этими компаниями управляет. Например, руководители компаний используют бухгалтерскую информацию, когда решают, следует ли им:

• разработать новую продукцию или услуги (например, производитель компьютеров может проанализировать эту информацию и принять решение разработать новую линию компьютеров);

• повысить или понизить цену на свою продукцию, увеличить или сократить ее производство (например, телекоммуникационная компания может изменить тарифы на звонки и текстовые сообщения, передаваемые на сотовые телефоны);

• взять кредит для расширения дела (например, супермаркет может взять кредит для расширения сети своих магазинов);

• увеличить или сократить производственные мощности (например, сельскохозяйственное предприятие может изменить размер своего стада);

• изменить методы закупок, производства или сбыта (например, производитель одежды может сменить британских поставщиков на иностранных).

Бухгалтерская информация позволяет выявить и оценить финансовые последствия подобных решений.

Важными потребителями бухгалтерской информации о компании являются ее руководители. Конечно, эта информация интересует не только их. И за пределами компании есть пользователи (о них мы подробнее скажем позже), которые нуждаются в этой информации, чтобы решить:

• вложить ли свои средства в эту компанию или, наоборот, избавиться от ее акций;

• предоставить ли ей кредит;

• заключить ли с ней контракт на поставку.

Иногда создается впечатление, что основная задача бухгалтерского учета заключается в регулярном составлении финансовой отчетности. Бухгалтеры действительно занимаются подобной работой, но это отнюдь не самоцель. Конечная цель работы бухгалтера – снабжать пользователей качественной информацией, которую можно использовать при принятии решений. Эта роль бухгалтерского учета в принятии решений, которая согласуется с основной задачей данной книги, и определяет угол зрения, под которым мы будем рассматривать здесь все вопросы.

Как и бухгалтерский учет, финансы (или финансовый менеджмент) существуют для того, чтобы облегчать принятие решений. Финансы – это наука о том, как компании привлекают капитал и осуществляют инвестиции. Финансы имеют отношение ко всем важнейшим аспектам работы компании. Ведь компании, по сути, и создаются для привлечения капитала инвесторов (своих собственников и кредиторов) и его дальнейшего инвестирования (в оборудование, здания, товарный запас и т. д.), чтобы получить прибыль и обогатить своих владельцев. Важно, чтобы компания могла привлечь капитал способом, соответствующим ее потребностям. Знание финансов помогает определить:

• возможные виды финансирования;

• затраты и результаты по каждому виду финансирования;

• риски, связанные с каждым видом финансирования;

• роль финансовых рынков в финансировании компаний.

Получив капитал, компания должна его вложить таким образом, чтобы получить доход. Знание финансов позволяет оценить:

• рентабельность инвестиций;

• связанные с этими инвестициями риски.

Компании обычно привлекают капитал в значительных объемах и инвестируют его на продолжительное время. Поэтому судьба любой компании во многом зависит от качества принимаемых ею инвестиционных решений.

Четкую грань между финансами и бухгалтерским учетом провести невозможно. Мы уже видели, что эти дисциплины имеют отношение к финансовым аспектам принятия решений. Между ними очень много общего: бухгалтерские отчеты, например, являются основным источником информации при принятии решений по финансированию и инвестициям. В этой книге мы не будем акцентировать внимание на различиях между ними.

Кто является пользователем бухгалтерской информации?

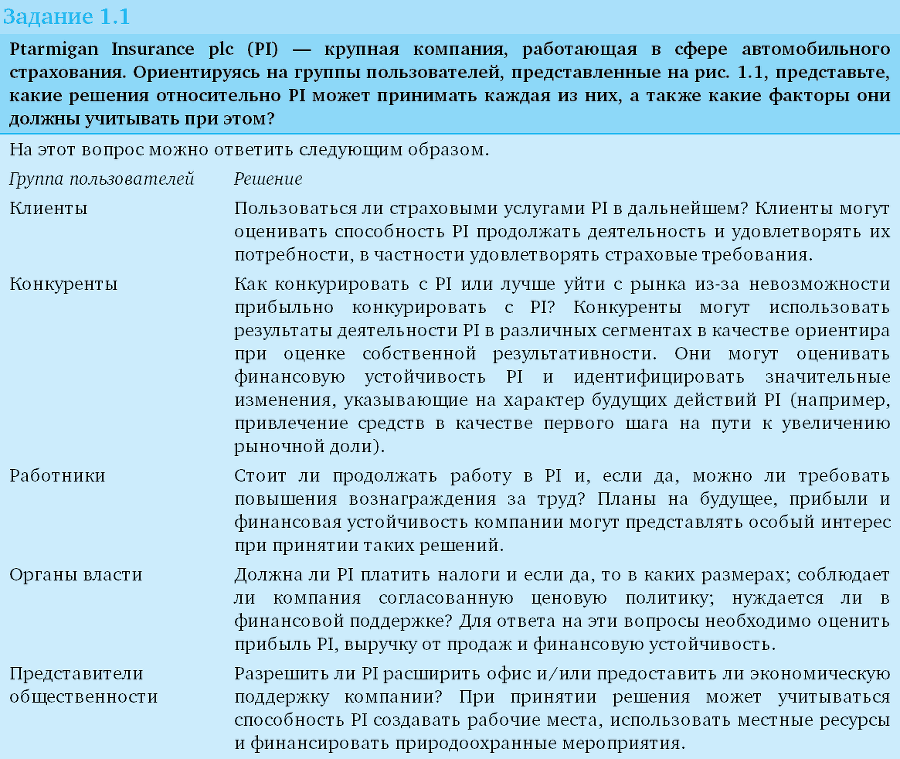

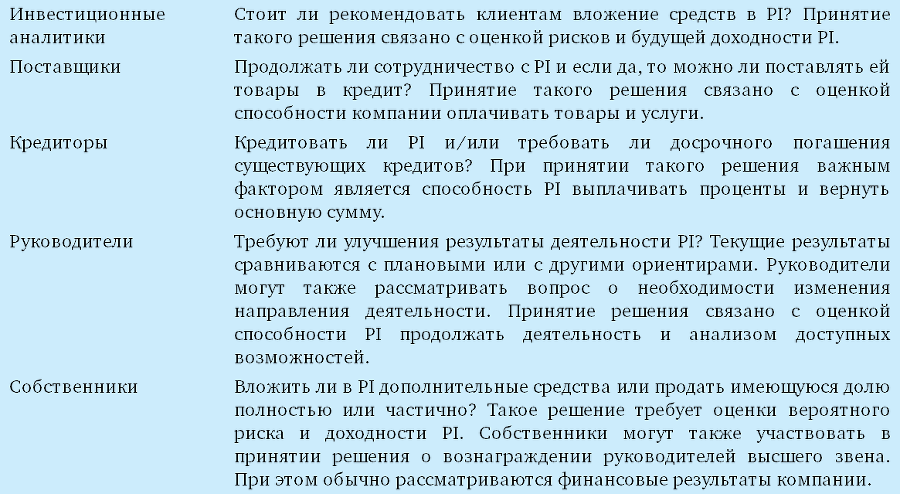

Чтобы бухгалтерская информация была полезной, бухгалтеры должны ясно представлять, кто и для чего будет ее использовать. Существуют разные группы людей (которые называют «группами пользователей»), заинтересованных в информации о конкретной организации в связи с необходимостью принять то или иное решение относительно нее. Важнейшие группы пользователей бухгалтерской информации о частных компаниях представлены на рис. 1.1. Внимательно изучите этот рисунок и попробуйте выполнить задание 1.1.

Хотя эти ответы довольно полно раскрывают основные моменты, вы можете назвать другие решения и/или факторы, которые каждая из этих групп пользователей должна принимать в расчет.

Бухгалтерский учет как услуга

Бухгалтерский учет можно рассматривать как особый вид услуг. Бухгалтеры предоставляют финансовую информацию своим «клиентам», которыми являются перечисленные выше пользователи. Качество оказанных бухгалтерами услуг зависит от того, в какой мере удовлетворяются информационные потребности разных групп пользователей. Чтобы финансовая информация соответствовала потребностям пользователей, она должна обладать определенными качествами или характеристиками: релевантностью, достоверностью, сопоставимостью и понятностью.

Релевантность

Бухгалтерская информация должна быть такой, чтобы она помогала принимать решение. Если информация не помогает в принятии решения, то нет смысла генерировать ее. Информация может быть релевантной либо для предсказания будущих событий (например, какая прибыль будет получена в следующем году), либо для подтверждения прошлых событий (например, для выяснения, какая прибыль была получена в прошлом году). Бухгалтерский учет играет в подтверждении прошлых событий важную роль, поскольку пользователи нередко хотят проверить точность сделанных ими прогнозов. Точность (или неточность) прежних прогнозов помогает пользователям судить о том, насколько точны текущие прогнозы. Чтобы обладать полезностью, информация должна быть доступной в момент принятия решения, т. е. она должна предоставляться своевременно.

Достоверность

Бухгалтерская информация должна быть объективной и не содержать существенных ошибок. Пользователи должны быть уверены, что она отражает истинное положение дел. Такие качества информации, как релевантность и надежность, имеют большое значение, но в бухгалтерском учете мы нередко сталкиваемся с тем, что релевантная информация ненадежна, и наоборот.

Задание 1.2

Для иллюстрации последнего утверждения предположим, что менеджеру нужно продать специальный станок, в котором компания больше не нуждается, и что он получил предложение от покупателя. Этот станок является уникальным, и рынка для таких устройств не существует.

Какая информация релевантна для принятия решения о том, стоит ли согласиться на это предложение? Насколько достоверной будет эта информация?

Скорее всего, менеджер попытается узнать текущую рыночную стоимость станка. Такая информация будет релевантной для принятия окончательного решения, но она может оказаться не вполне достоверной, поскольку станок уникален и вряд ли по нему удастся найти много стоимостной информации. Если необходимо решить, какую информацию предоставить – более релевантную или более достоверную, то предпочтение следует отдать более релевантной информации. Нерелевантная информация независимо от того, насколько она достоверна, бесполезна. В то же время совершенно недостоверная информация также бесполезна, даже если она и релевантна.