российского бухгалтерского учета и учета, осуществляемого в соответствии с международными стандартами (МСФО или US GAAP);

систем учета различных организаций, входящих в группу (холдинг).

Разработка, а тем более совершенствование учетной политики организации – сложный процесс, предполагающий изучение особенностей бизнеса, анализ действующего законодательства, проведение экономических и финансовых расчетов, принятие решений и т.д.

Разработка учетной политики организации должна основываться на анализе большого количества нормативных документов в области регулирования бухгалтерского учета и налогообложения и постоянном мониторинге их изменений, доскональном знании особенностей деятельности организации, функций ее структурных подразделений и их взаимодействия, текущего экономического положения организации и перспектив ее дальнейшего развития и т.д.

Несмотря на то что ежегодно публикуется множество статей, в которых специалисты дают рекомендации по форме, структуре и содержанию учетной политики, тем не менее до сих пор в учетной политике многих организаций организационно-технический раздел, включающий информацию, предусмотренную ПБУ 1/98 и Налоговым кодексом Российской Федерации (НК РФ), который касается учетной работы, порядка проведения инвентаризации активов и обязательств, правил документооборота и т.д., либо вообще отсутствует, либо недостаточно раскрывается, либо содержит лишнюю информацию, дублирующую однозначные и безальтернативные нормы законодательства.

Опираясь на определения учетной политики, приведенные в ПБУ 1/98 и НК РФ, можно сделать вывод, что методологический раздел учетной политики организации должен содержать совокупность способов ведения учета, принятую экономическим субъектом. Это означает, что организация должна рассматривать в учетной политике только те факты хозяйственной жизни, которые имеют место в ее деятельности либо планируются в ближайшем будущем.

Подходы специалистов к группировке способов бухгалтерского учета, закрепляемых в учетной политике, схожи и могут быть классифицированы следующим образом:

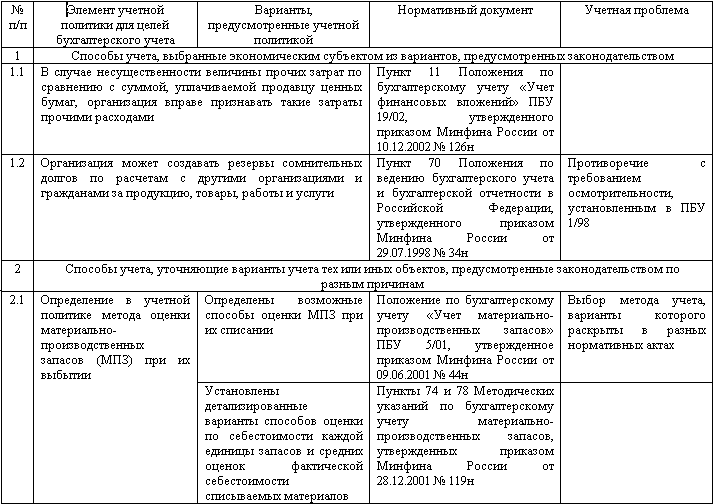

1) способы учета, выбранные экономическим субъектом из вариантов, предусмотренных законодательством;

2) способы учета, уточняющие варианты учета тех или иных объектов, предусмотренные законодательством по разным причинам (в связи с неясностью его норм, либо ввиду детализации возможных вариантов, либо вследствие специфики деятельности организации и т.д.);

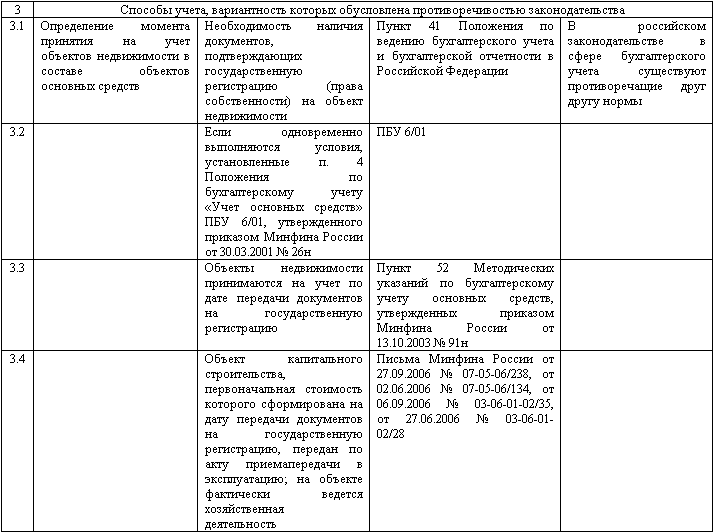

3) способы учета, вариантность которых обусловлена противоречивостью законодательства;

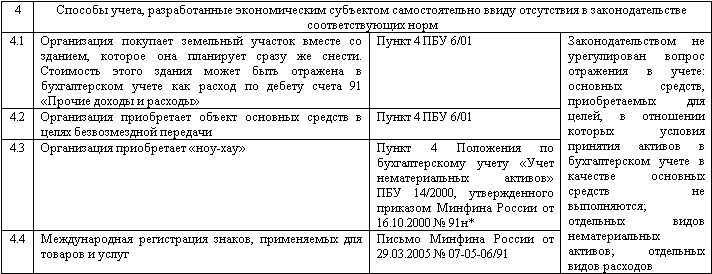

4) способы учета, разработанные экономическим субъектом самостоятельно ввиду отсутствия в законодательстве соответствующих норм, либо если применение установленных законодательством способов учета не позволяет организации сформировать достоверную информацию об объектах учета и организация может обосновать использование иных способов.

Классификационные группы изменений учетной политики представлены в табл. 2.

Таким образом, для выбора способов учета в организации должно быть детально проанализировано законодательство в сфере бухгалтерского учета. Организация должна сделать выбор из альтернативных вариантов способов учета, принимая во внимание все факторы, связанные с особенностями деятельности организации, влияющими на принятие решений при разработке учетной политики (отраслевая принадлежность организации, осуществляемые виды деятельности; объем деятельности, масштабы организации; организационная структура, организация бизнес-процессов; цели и задачи, которые ставятся организацией перед учетными системами, и т.д.).

1.2. Обязательные изменения учетной политики

Понятие «учетная политика» появилось в российском бухгалтерском учете в начале девяностых годов, когда были изданы Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное приказом Минфина России от 20.03.1992 № 10, постановление Правительства РФ от 12.02.1993 № 121 «О мерах по реализации государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики»; Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94, утвержденное приказом Минфина России от 28.07.1994 № 100.

Таблица 2

Классификационные группы изменений учетной политики

* Отметим, что в Положении по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденном приказом Минфина России от 27.12.2007 № 153н и вступившем в силу с 1 января 2008 г., уже введен такой объект нематериальных активов, как ноу-хау.

Таким образом, внедрение учетной политики в российскую учетную практику неразрывно связано с реализацией государственной программы реформирования отечественного бухгалтерского учета в соответствии с МСФО.

Основой для создания ПБУ 1/98 стали международные стандарты IAS 8 «Учетная политика, изменения в учетных оценках и ошибки», IAS 1 «Представление финансовой отчетности»[5], в котором определены требования, предъявляемые к раскрытию информации об учетной политике[6].

Однако Комитет по Международным стандартам финансовой отчетности (КМСФО) постоянно совершенствует систему действующих международных стандартов. Наряду с разработкой новых стандартов КМСФО занимается проектами по изменению ранее действовавших стандартов.

Последние изменения, внесенные в IAS 8, посвященный вопросам применения учетной политики, вступили в действие с 1 января 2005 года; при этом IAS 8 не только был пересмотрен, изменилось и его название. Действующая в настоящее время редакция IAS 8 устанавливает критерии выбора и изменения учетной политики, а также требования, предъявляемые к раскрытию информации о влиянии учетных оценок и ошибок на отчетные данные.

IAS 8 регулирует следующие вопросы:

– выбор учетной политики или ее изменение;

– изменения учетных оценок;

– исправление ошибок, допущенных в предшествующих отчетных периодах;

– правила отражения в финансовой отчетности событий, которые вызваны изменением учетной политики, учетных оценок и исправлением ошибок.

Согласно IAS 8 учетная политика – это конкретные принципы, правила, процедуры и практика, применяемые организацией при составлении финансовой отчетности.

Организация обязана избрать и последовательно применять свою учетную политику при отражении аналогичных операций, событий и условий.

Выбор и применение учетной политики должны основываться на соответствующих МСФО. При использовании различных активов организация должна обращаться к соответствующим стандартам в целях определения порядка их отражения в финансовой отчетности.

Если стандарт разрешает категоризацию статей (данный термин используется Е.В. Кондратьевой[7]), то есть происходит деление статьи на однородные группы объектов учета с целью применения других учетных политик, выбранная учетная политика должна применяться последовательно к каждой категории статей. Например, на балансе организации находятся объекты основных средств, учитываемые и как инвестиционная собственность, и как объекты недвижимости, используемые для собственных нужд. IAS 40 «Инвестиционная собственность» требует от организации раздельного отражения в отчетности вышеуказанных категорий, и поэтому для каждой категории должна применяться своя учетная политика. Данная и иные ситуации представлены в табл. 3.

Учетная политика организации должна быть последовательна во временном аспекте, чтобы обеспечивать возможность сопоставления данных различных отчетных периодов. В то же время учетная политика организации может и изменяться либо в соответствии с требованиями МСФО, либо в целях повышения информативности и достоверности финансовой отчетности.