1. Учетная политика организации – основа достоверности бухгалтерского учета и бухгалтерской отчетности

1.1. Учетная политика организации: требования к содержанию и задачи формирования

В соответствии со ст. 5 «Регулирование бухгалтерского учета» Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) учетная политика относится к четвертому уровню системы нормативного регулирования бухгалтерского учета в Российской Федерации, и каждая организация должна принять и последовательно применять учетную политику.

Нормы ПБУ 1/98 более детально определяют подходы к выбору, обоснованию, раскрытию и изменению учетной политики.

Однако требования и Закона о бухгалтерском учете, и ПБУ 1/98 концептуальны и не являются руководством по решению конкретных практических проблем, которые возникают у составителей при формировании конкретной организации учетной политики.

Учетная политика является основным внутренним документом, устанавливающим особенности бухгалтерского учета организации.

В соответствии с ПБУ 1/98 субъект хозяйственной деятельности должен определить способы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Главная функция учетной политики – закрепить выбранные способы учета и внутреннего контроля из ряда способов, разрешенных нормативными актами.

В связи с этим организации могут применять разные методы учета однотипных групп операций и разные способы контроля.

Как отмечает М.В. Чиненов, бухгалтерия может успешно выполнять присущие ей функции лишь в том случае, когда сформированная в ее рамках учетная политика адекватно отражает особенности текущей экономической ситуации и потребности заинтересованных пользователей конечного продукта бухгалтерского учета[2].

Среди основных факторов, оказывающих влияние на формирование современной учетной политики на общенациональном уровне и на уровне отдельно взятой организации, – изменение требований к содержанию финансовой отчетности, совершенствование методики учета, гармонизация российских правил бухгалтерского учета с международно признанной бухгалтерской практикой.

Важнейшими задачами формирования учетной политики становятся:

– построение информационных процессов в организации, которое обеспечило бы дополнение финансовой отчетности показателями, ориентированными на ее будущее;

– сближение отечественной учетной практики с международной;

– преодоление информационного разрыва между бухгалтерией, которая аккумулирует огромные объемы финансовых и нефинансовых сведений об организации, и пользователями (внешними и внутренними) учетных и отчетных данных, которые часто сетуют на недостаток информации о деятельности организации, предъявляют серьезные претензии к бухгалтерии по поводу состава, содержания и качества предоставляемых им данных.

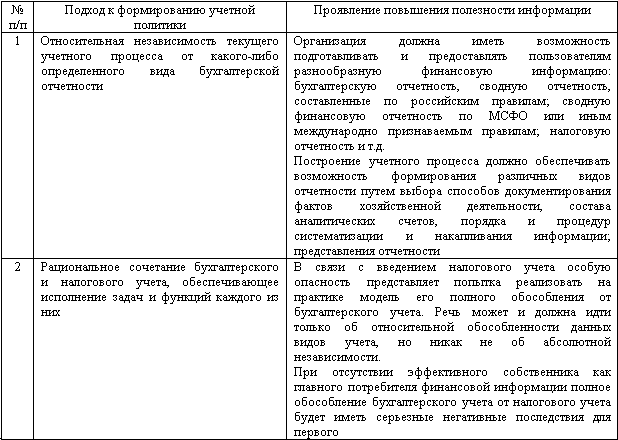

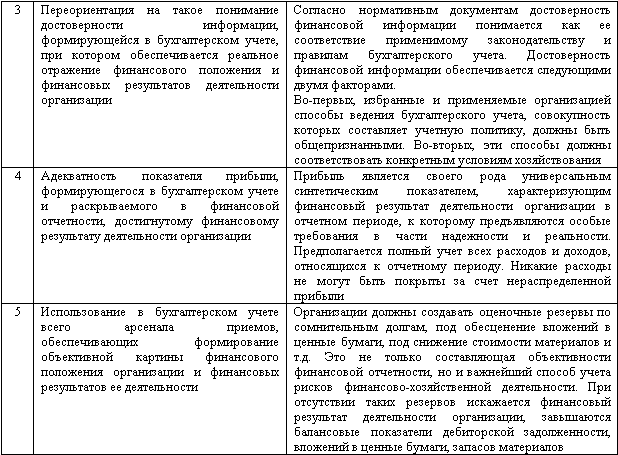

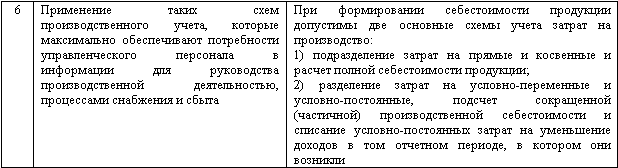

Учетная политика, основанная на идее обеспечения прозрачности деятельности организации и полезности информации о ее деятельности, позволит удовлетворить информационные запросы широкого круга пользователей. Основные подходы к ее формированию представлены в табл. 1.

Как отмечает в своих работах А.А. Соколов, большинство главных бухгалтеров российских организаций рассматривают учетную политику как неизбежную необходимость, формирование которой связано с затратами времени и сил, в то время как выгоды определяются с трудом.

Таблица 1

Основные подходы к формированию учетной политики, обеспечивающей повышение полезности информации

Часто учетная политика организации формируется в спешке, по остаточному принципу либо отдается на откуп аудиторской фирме. Результат процесса по разработке или совершенствованию учетной политики может быть различным: учетная политика или охватывает самые насущные для организации аспекты, или представляет собой добросовестное изложение нормативных документов по бухгалтерскому учету[3].

Четко отработанные алгоритмы или стандартизированный процесс формирования учетной политики, как правило, отсутствуют в большинстве организаций. Если же специалисты организаций решают подойти к разработке и совершенствованию учетной политики основательно, то они сталкиваются со множеством проблем.

По мнению А.А. Соколова, в целом учетная политика организации призвана решать, с одной стороны, формальные, а с другой – управленческие задачи. В ситуации, при которой учетные процедуры не получили должной стандартизации в организации, учетная политика становится практически единственным и основным способом формализации порядка ведения учета. В то же время сам процесс формирования учетной политики вызывает немало трудностей.

Проблемы возникают у бухгалтеров уже на первых этапах работы над учетной политикой – при определении приоритетных направлений построения системы учета организации, которые зависят от целей, преследуемых составителями учетной политики.

Проблема согласования поставленных при формировании и совершенствовании учетной политики целей для принятия решений по выбору способов ведения учета является одной из самых сложных. Руководством организации могут преследоваться различные цели при создании учетной политики, которые разнонаправленно влияют на результат разработки документа. Выбор конкретного варианта учета может оказать существенное влияние на объем учетной работы, разграничение ответственности за те или иные учетные процессы, появление новых процедур, увеличение количества создаваемых и обрабатываемых документов, то есть прямо или косвенно влиять на работу всех структурных подразделений организации. Но при этом участники процесса формирования учетной политики часто склонны отстаивать свои интересы, настаивая на принятии тех методов организации и ведения учета, которые упрощают именно их деятельность.

Сложность российского законодательства в области налогообложения делает логичным и рациональным стремление бухгалтеров отождествить бухгалтерский и налоговый учет. В течение последних лет на решение этой задачи затрачены усилия многих теоретиков и практиков[4].

Существование различных вариантов учета позволяет организации в рамках действующего законодательства либо уменьшать величину налогооблагаемой базы и начисляемых налогов, либо, увеличивая прибыль в бухгалтерском учете, выплачивать более высокие дивиденды. Кроме того, «подчиненность» бухгалтерского учета целям налогообложения становится причиной искажения реальной картины финансово-хозяйственной деятельности и ограничивает использование информации, формируемой в системе бухгалтерского учета, для обоснования принятия управленческих решений.

При разработке и совершенствовании учетной политики организацией может также преследоваться цель сближения с МСФО, что позволит, в свою очередь, уменьшить затраты на проведение трансформационных процедур.

Вхождение организации в группу (холдинг) предопределяет необходимость достижения еще одной преследуемой цели при формировании или совершенствовании учетной политики – унификации учетных процессов организаций, входящих в группу (холдинг).

Таким образом, при формировании и совершенствовании учетной политики, как правило, должны решаться следующие задачи:

– поиск разумного компромисса между интересами участников учетного процесса;

– сближение в учетной политике требований различных учетных систем:

российского бухгалтерского и налогового учета;