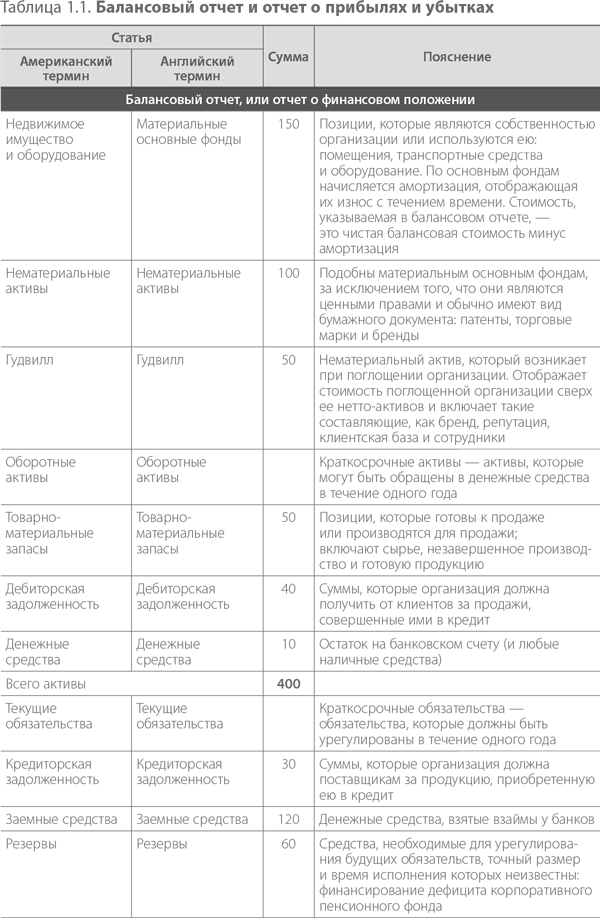

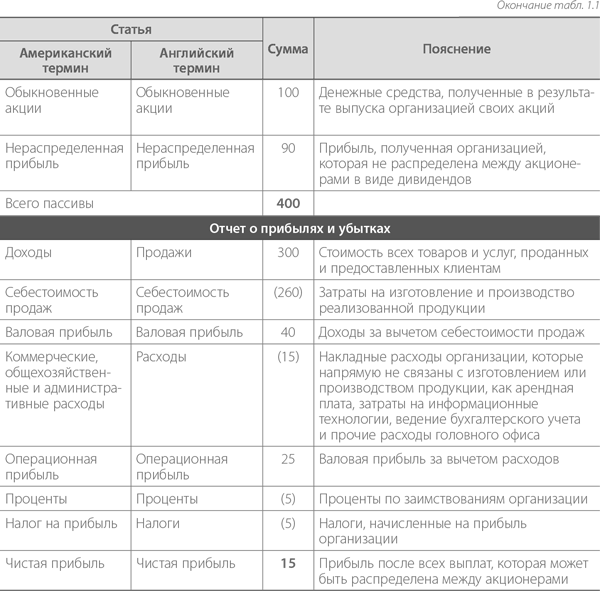

В таблице 1.1 приведены разделы балансового отчета и отчета о прибылях и убытках; отчет о движении денежных средств рассматривается в главе 2.

Финансовые принципы

Существует множество финансовых принципов, в соответствии с которыми бизнес-деятельность компании отражается в двух вышеназванных отчетах. В этом разделе рассматриваются те из них, которые помогают понять суть наиболее важных показателей и то, как на них могут влиять действия топ-менеджмента компании.

Признание дохода

Доход признается в отчете о прибылях и убытках в момент предоставления товаров или услуг клиенту. Необходимо отметить, что этот момент необязательно совпадает с моментом получения денежных средств. Если одно предприятие заключает сделку с другим, покупатель, как правило, приобретает товары или услуги на условиях кредита, а потому денежные средства поступают на счет продавца через 30–90 дней после предоставления таких товаров или услуг. Совершенные продажи, по которым деньги еще не получены, отображаются в балансовом отчете как дебиторская задолженность.

Организации, которые предоставляют такие услуги, как перевозки (к примеру, авиакомпании и туристические фирмы), или страховые компании, обычно получают деньги до того, как клиенты начинают пользоваться своими покупками. Это выгодно с точки зрения движения денежных средств, но не играет никакой роли с точки зрения признания дохода, поскольку такое признание все равно происходит в день предоставления товаров или услуг покупателю. В такой сфере, как страхование, доход признается равными суммами в течение срока действия страхового договора.

Еще один пример различия между моментами признания поступления денежных средств и дохода – сектор мобильной связи, где часть абонентов получают соответствующие услуги на условиях предоплаты, а часть – постоплаты, заключив контракт с оператором мобильной связи. С точки зрения признания дохода никакой разницы нет, так как доход от соединения признается в момент совершения вызова (а точнее, в момент завершения разговора) или отправки текстового сообщения. А вот с точки зрения признания поступления денежных средств разница есть, причем значительная. В первом случае денежные средства поступают за месяц-два до совершения вызова, а во втором – через месяц-два после. Поэтому, если абонент, ранее получавший услуги мобильной связи на условиях предоплаты, заключает с оператором контракт, предусматривающий оплату по факту, последствия такого перехода в контексте управления денежными средствами будут весьма существенными.

Признание расхода

Расход признается в отчете о прибылях и убытках тогда же, когда и доход. Расход считается понесенным в момент получения выгоды от товаров или услуг. Такая выгода возникает необязательно в момент доставки предметов на предприятие: к примеру, комплектующие детали для производства сразу же определяются на склад, где пребывают до востребования. Применительно к отчету о прибылях и убытках существует так называемый принцип соответствия: расходы на предоставление товаров и услуг клиентам увязываются с доходами, полученными от их продажи. Соответственно, выгода от комплектующих, используемых при производстве изделий, возникает в момент продажи, а не в момент изготовления.

Независимо от того, используются комплектующие сразу же или хранятся какое-то время на складе, они, как правило, оплачиваются в течение 30–90 дней после доставки. Расходы, уже понесенные, но еще не выплаченные, отображаются в балансовом отчете как кредиторская задолженность – счета от поставщиков, которые подлежат оплате.

Помимо такого пассива, как кредиторская задолженность, существует еще и такой пассив, как начисленные расходы. Начисленные расходы – это примерная стоимость товаров и услуг, выгода от которых уже получена или частично получена, но счет за которые еще не выставлен: к примеру, потребление электроэнергии, счет за которую выставляется по окончании определенного временно́го периода после снятия показаний счетчика. Соответственно, начисленные расходы – это предполагаемая кредиторская задолженность, которая включается в отчет в целях обеспечения правильности учета расходов для определения прибыльности. Начисленные расходы выплачиваются, как правило, после погашения кредиторской задолженности, но оба этих пассива относятся к неизбежному оттоку денежных средств.

Толкование отчета о прибылях и убытках

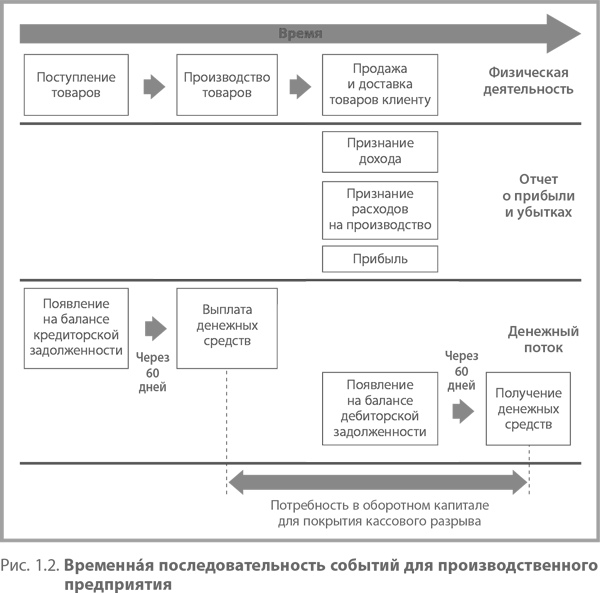

В отчете о прибылях и убытках отображается деятельность компании, а не движение денежных средств. По нему можно судить о том, насколько она прибыльна, но нельзя судить о ее денежной позиции. Временна́я связь между различными событиями для производственного предприятия представлена на рис. 1.2.

На многих предприятиях единственным документом, предоставляемым операционным менеджерам и содержащим финансовую информацию, является так называемый бюджетный отчет, являющийся аналогом отчета о прибылях и убытках. Поскольку эти менеджеры не располагают информацией о движении денежных средств, у них нет ни стимула, ни умения контролировать его или управлять им.

Стоимость активов

Раздел балансового отчета, на который обычно приходится наибольшая сумма денежных средств, – основные фонды, в число которых входят земля, здания, оборудование и транспортные средства. Из этого следует, что основные фонды также могут принести наибольшую сумму денежных средств, когда в них возникнет необходимость. Вместе с тем сумма, которая приводится в балансовом отчете, не отображает текущую рыночную стоимость основных фондов. Она определяется по следующим принципам.

• Первоначальная стоимость. Для активов в балансовом отчете указывается изначальная стоимость за вычетом амортизации (см. ниже). Если фактическая стоимость какого-либо актива выросла, в отчетности она обычно не пересматривается (хотя это и возможно) – отчасти ввиду переменчивости ситуации на рынке, но главным образом потому, что до заключения сделки стоимость носит лишь индикативный характер. Особенно это касается активов, изготовленных по заказу, которые сложно или вовсе невозможно перепродать.

• Анализ на предмет обесценения. Директора раз в год должны анализировать портфель активов и определять, имело ли место устойчивое обесценение какого-либо из них. После этого производится частичное списание стоимости с учетом возможного изначального ее завышения.

Эти принципы, если они применяются надлежащим образом, позволяют, например, для таких активов, как здания, учесть при росте рыночных цен скрытую стоимость, которая не отображается в балансовом отчете.

Амортизация

Амортизация – это распределение стоимости основного актива на весь срок его службы.

Стоимость актива – это цена его покупки плюс, где это целесообразно, расходы на его доставку и установку. Срок службы актива устанавливается решением топ-менеджмента. Одни активы, например компьютеры, имеют небольшой срок службы ввиду технического устаревания; другие, такие как здания, служат десятки лет. Соответственно, предприятие распределяет активы по категориям и устанавливает стандартный срок службы для каждой из них: к примеру, для зданий, находящихся в полной собственности предприятия, он может составлять 50 лет, а для компьютеров или автомобилей – три-четыре года.

Существует несколько методов распределения стоимости владения активом. Большинство предприятий используют линейный метод амортизации, при помощи которого стоимость равномерно распределяется по всему сроку службы актива.