Успешный бизнес

Цель большинства компаний – обеспечение стабильной, высокой прибыли на инвестиции, или доходности инвестиций (ROI). Прибыль – это вознаграждение инвестора за риск, сопряженный с вложением средств в предприятие. Здесь можно провести параллель со сберегательным счетом в банке, на котором размещены средства, приносящие инвестору проценты. Сберегательный счет считается низкорискованным объектом инвестирования, а потому доходность по нему невысока.

Таким образом, если на сберегательный счет в банке положить $1000, а годовой брутто-процентный доход будет $30, доходность инвестиций составит 3 %.

Предприятию, если оно стремится стать успешным, необходимо вознаградить инвестора более высокой прибылью, нежели та, что он может получить, разместив средства на сберегательном счете. Более высокая прибыль – это компенсация за более высокий инвестиционный риск, обусловленный неопределенностью, которая присутствует при управлении предприятием. Требуемая доходность может в два или более раз превышать доходность сберегательного счета – в зависимости от уровня воспринимаемого риска, который предопределяют такие факторы, как характер основной деятельности и репутация предприятия.

Доходность инвестиций в предприятие определяется отношением его прибыли к денежным средствам, вложенным с целью получения этой прибыли.

Таким образом, если инвестор вкладывает в предприятие $1000 и оно получит годовую операционную прибыль $200, доходность инвестиций составит 20 %.

Бизнес-модель

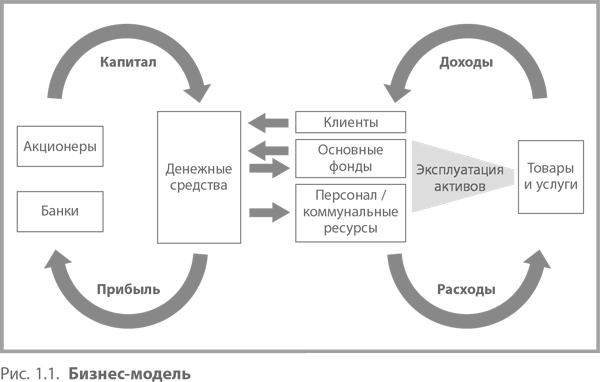

На приведенной на рис. 1.1 бизнес-модели показана финансовая структура предприятия и движение денежных средств между его различными составляющими.

Когда предприятие создается, инвесторы и другие заинтересованные лица, к примеру, банки, предоставляют начальный капитал в виде денежных средств для его финансирования. Существует два основных способа потратить эти денежные средства:

• капитальные расходы на так называемые основные фонды, которые будут использоваться при ведении основной деятельности (т. е. не будут проданы), как правило, в течение нескольких лет. К их числу относятся здания, оборудование и транспортные средства;

• операционные расходы на позиции, которые будут потребляться, использоваться или продаваться при предоставлении товаров или услуг клиентам или же будут расходоваться на управление этими видами деятельности. В их число входят коммунальные ресурсы, персонал и комплектующие.

Вложив денежные средства в основные и операционные ресурсы и прилагая необходимые усилия, предприятие может создавать товары и услуги, востребованные клиентами. Продажи будут осуществляться либо на условиях кредита (как правило, если клиентом выступает другое предприятие), либо на условиях немедленного платежа (как правило, если клиентом выступает конечный потребитель). Продажи в кредит будут приносить денежные средства только спустя какое-то время, несмотря на то что доход будет признаваться в отчете о прибылях и убытках в момент продажи.

У производственного предприятия, как правило, имеются запасы как сырья, так и готовой продукции. Также у него есть незавершенное производство (изделия на различных стадиях сооружения или сборки). Товарно-материальные запасы и незавершенное производство связывают денежные средства, а потому контроль за этими позициями – важная составляющая эффективного управления денежными средствами.

Чтобы предприятие было прибыльным, объем денежных средств от продажи товаров или услуг в конечном счете должен превышать объем средств, необходимый для их предоставления. Этот избыток затем можно снова вложить в бизнес, чтобы обеспечить его дальнейший рост, или возвратить инвесторам.

Со временем у предприятия могут накопиться основные фонды, которые уже не используются, устарели или используются неэффективно. В таком случае их можно обратить в денежные средства, которые позволят приобрести новые активы.

Эта бизнес-модель служит основой для всех осуществляемых операций и, следовательно, основой для их фиксирования, оценки и контроля с целью обеспечить эффективный финансовый менеджмент. Самой важной составляющей этого процесса являются денежные средства, которыми необходимо управлять вместе со всеми другими ресурсами, а не отдельно от них. К примеру, знать, какой уровень товарно-материальных запасов необходим для обеспечения надлежащего обслуживания клиентов или в каких количествах следует заказывать сырье и материалы, чтобы расходы на них были минимальными, очень важно с точки зрения оптимизации прибыли, однако увеличение товарно-материальных запасов может привести к уменьшению денежных средств. Необходим разумный баланс между оптимизацией уровня денежных средств и прибыли, который определяется текущей ситуацией в бизнесе и экономической конъюнктурой.

Финансовые отчеты

Существует три основных вида финансовых отчетов, которые позволяют получить полное представление о финансовом положении компании; в них приводятся данные по активам, пассивам, коммерческой деятельности и денежным средствам:

• Балансовый отчет, или отчет о финансовом положении. В нем фиксируется финансовое положение компании на определенный момент времени. Он содержит информацию об активах, пассивах и средствах, вложенных инвесторами. В балансовом отчете приводятся статьи, которые в будущем либо принесут выгоду, либо станут для компании проблемой. Также балансовый отчет можно рассматривать как перечень всех активов, приобретенных на денежные средства инвесторов, и пассивов, сформировавшихся в процессе ведения бизнеса.

• Отчет о прибылях и убытках. Это – отчет о коммерческой деятельности, где приведены цифры по доходам и расходам за определенный период времени. Расходы включают все позиции, которые потреблялись или расходовались в процессе ведения бизнеса для получения дохода. В конечном итоге профицит при разнице доходов и расходов (иными словами – прибыль) ведет к увеличению объема денежных средств, а дефицит (или убыток) – к уменьшению. Однако воздействие на денежные средства необязательно проявляется одновременно с отражением профицита или дефицита в отчетности, поскольку, к примеру, часть доходов может приходиться на дебиторскую задолженность, часть расходов – на кредиторскую и т. д. В долгосрочной перспективе прибыльный бизнес генерирует денежные средства.

• Отчет о движении денежных средств. Сводная информация о поступлениях и выплатах денежных средств за определенный период времени. По сути, это выписка с банковского счета, где приведены все зачисления и списания денежных средств.

Все эти отчеты имеют ретроспективный характер: в них представлено то, что произошло в прошлом, а не то, что может произойти в будущем. И, хотя ретроспективный анализ может дать информацию об усредненных результатах деятельности, которая позволит сделать предположения касательно будущего, куда большую пользу для управляющего принесет составление прогноза потока денежных средств и анализ его связи с бюджетами и бизнес-планами – это поможет избежать дефицита денежных средств (см. главу 2). Управлять будущим компании определенно проще, глядя вперед, а не назад.

Эти три вида отчетов связаны друг с другом: балансовый отчет фиксирует ситуацию на определенный момент времени, а отчет о прибыли и убытках и отчет о движении денежных средств содержат информацию о деятельности компании за определенный период, – как правило, год.