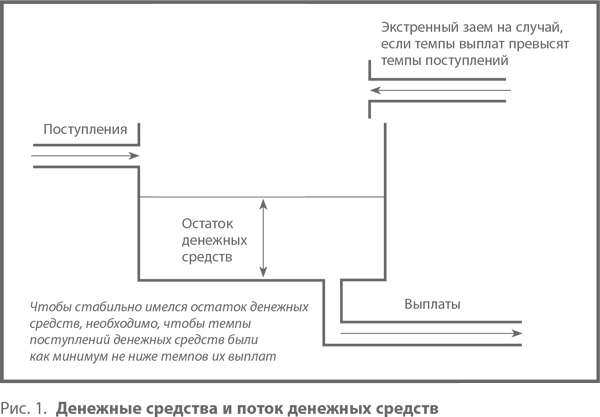

Аналогично объем денежных средств, необходимых предприятию, зависит от степени прогнозируемости как их поступлений в результате коммерческой деятельности, так и выплат («спроса») поставщикам и сотрудникам. Денежный поток – это такие поступления денежных средств, которые позволяют компании удовлетворять спрос на них. Альтернатива этому – наличие внешних инвесторов, которые готовы финансировать любую нехватку денежных средств; однако, чтобы привлечь внешние инвестиции, топ-менеджмент должен продемонстрировать, что компания способна добиться положительного денежного потока, который позволит выплачивать проценты и в конечном итоге возвратить инвестированные средства.

Примером предприятия с легко прогнозируемым денежным потоком является сеть супермаркетов, где покупатели ежедневно выплачивают огромные суммы денежных средств (наличными или посредством чеков и кредитных карт). На объем продаж основных продуктов питания экономический климат влияет слабо, а потому каждодневные поступления спрогнозировать несложно. Выплаты поставщикам обычно производятся после получения денег от покупателей – примерно через месяц-два после поставки товаров. В таких условиях у предприятия нет необходимости держать на счетах значительные денежные средства. Совсем иная ситуация у строительной компании, которая нечасто и нерегулярно совершает продажи на большие суммы, но при этом практически ежедневно получает счета за стройматериалы и от субподрядчиков. Чтобы успешно управлять такой компанией, необходим либо гораздо более существенный остаток денежных средств на счете, который бы выступал «буфером» в условиях непрогнозируемых поступлений, либо гибкий банковский кредитный инструмент.

Денежные средства и прибыль – это не одно и то же

Положительный денежный поток, хоть и имеет очень важное значение для компании, не всегда является признаком прибыльности. Немаловажно то, что верно и обратное: прибыльность не всегда является признаком положительного денежного потока. Прибыль и денежные средства – это две разные вещи. Доходы и расходы, на основании которых определяется прибыль, признаются в момент предоставления товаров или услуг. Поступления же и выплаты денежных средств признаются в момент их перевода. Временной промежуток между моментами признания событий для целей учета прибыли и целей учета денежных средств может быть значительным, как видно из приведенных ниже примеров.

Покупатель приобретает товары 1 марта, но оплачивает их стоимость 31 июля, так как взял кредит на пять месяцев. Для целей учета прибыли предприятие признало бы факт продажи товаров в момент их доставки, в марте, а поступление денежных средств на банковский счет было бы зафиксировано только в июле. В этот пятимесячный период предприятию, вероятно, необходимо платить поставщикам и своим сотрудникам, а также оплачивать накладные расходы, и потому у него может возникнуть нехватка денежных средств.

Пример ситуации, когда при положительном потоке денежных средств предприятие несет убытки, – сезонная распродажа, устраиваемая компанией, торгующей одеждой. При этом она может получить от покупателей значительные денежные средства, но, поскольку предметы одежды продаются по цене ниже себестоимости, она будет нести убытки.

Пример иного характера – приобретение производственного оборудования, срок службы которого составляет десять лет. Воздействие на денежные средства в момент приобретения будет существенным и негативным, однако стоимость этого оборудования для целей учета прибыли будет распределена на десять лет при помощи амортизации. Расходы на оплату оборудования в конечном итоге будут покрыты поступлениями от продажи товаров, которые на нем производятся. В данном случае для финансирования приобретения может понадобиться долгосрочный кредит. Инвесторы доверят свои средства финансово устойчивому предприятию, которое может обеспечить положительный денежный поток благодаря приобретенному оборудованию, что позволит ему возвратить вложенные средства.

Эти примеры показывают, что воздействие на прибыль может отличаться от воздействия на денежный поток. В конечном итоге предприятию, чтобы обеспечить инвесторам более высокую рентабельность инвестиций, необходимо будет иметь и прибыль, и стабильный денежный поток. Если топ-менеджмент не сможет четко спрогнозировать оба этих параметра, ему будет непросто привлечь внешние инвестиции, необходимые для покрытия возможных кассовых разрывов.

Пособие по управлению денежными средствами

Приведенные выше примеры показывают, что эффективность управления денежными средствами и, что еще более важно, их потоком зависит от шести аспектов:

• прогнозирования вероятных поступлений денежных средств и выплат для обеспечения выполнения компанией своих платежных обязательств в срок;

• управления финансами с целью привлечения фондирования от инвесторов и банков (в том числе эффективный контроль за заимствованиями, чтобы часть средств можно было направлять на приобретение важного актива или пополнение оборотного капитала, когда краткосрочный спрос на денежные средства превышает их поступления в краткосрочной перспективе);

• эффективного управления повседневной операционной деятельностью с целью минимизации объема денежных средств, необходимых для поддержания и расширения деятельности компании;

• выбора подходящих вариантов для инвестирования средств, которые в конечном итоге обеспечат компании положительный денежный поток;

• мониторинга портфеля товаров и услуг – они должны генерировать денежные средства, а не потреблять их; такой мониторинг, по сути, позволяет обеспечить жизнеспособность компании в будущем;

• наличия плана по управлению избыточными денежными средствами.

В книге сначала подробно рассматриваются концепции и принципы, которые позволяют получить четкое представление о том, как именно используются денежные средства в структуре компании, а затем – каждый из этих факторов.

Глава 1

Основные концепции

Какая бы деловая тема ни была в моде – глобализация, аутсорсинг, выбросы углекислого газа, – внимание всех компаний неизменно сосредоточено на денежных средствах. Они, пожалуй, самый важный из всех ресурсов, а денежный поток имеет первостепенное значение для обеспечения устойчивого ведения дел. Вместе с тем инвесторы при оценке результатов работы компании принимают во внимание гораздо более широкий круг показателей. В их число входят доход, прибыль, EBITDA (прибыль до уплаты процентов, налогов и амортизации), активы, оборотный капитал и заемные средства. Некоторые из них имеют лишь опосредованное отношение к денежному потоку, но эффективное управление ими не менее важно для обеспечения финансовой устойчивости предприятия. Когда СМИ сообщают о результатах деятельности транснациональной компании, основной акцент делается на прибыли или убытках за последние 12 месяцев. Данные о задолженности, доходах компании и даже заработках ее топ-менеджеров приводятся чаще, чем информация о денежных средствах или их движении. Следовательно, поскольку данная книга посвящена управлению потоком денежных средств, необходимо иметь четкое представление о том, какое влияние те или иные действия оказывают на различные аспекты коммерческой деятельности. Ключевой составляющей достижения стабильно положительного денежного потока является эффективное управление всеми прочими ресурсами компании, а потому наличие полного представления о них служит ключом к пониманию того, как сформировать денежный поток.

В этой главе рассматривается ряд концепций и принципов, на основе которых можно сформулировать определение успешного бизнеса, главные показатели финансовой отчетности и подход акционеров к оценке результатов деятельности компании. (См. также книгу «Пособие по финансовому менеджменту» (Guide to Financial Management), где все эти и другие концепции и принципы рассматриваются более подробно.)