Кроме того, информационная экономика (или ее информационно-финансовый сегмент) решила в последние годы еще одну, очень важную для себя, задачу. Она создала такие структуры доступа, грубо говоря, "экономических лохов" к финансовой системе мира, при которых любой инвестор со своего домашнего компьютера, уже безо всяких брокеров, без сложных и длинных процедур обращения в соответствующие банковско-финансовые структуры, консультативные системы и т.п., может сам, на свой страх и риск, осуществлять инвестиции и переинвестирование, то есть стать игроком на мировых фондовых, валютных и прочих рынках. И за счет этого удалось не только довольно заметно увеличить объем мировой "финансовой пирамиды", но и одновременно снизить вероятность опасных спекулятивных атак на эту пирамиду. Просто потому, что крупные целевые атаки на рынки хозяев крупных капиталов в какой-то мере "растворяются" в хаосе разноречивых и разнонаправленных действий мелких инвесторов.

Но, с другой стороны, парадоксальным образом повысились риски. И вот почему. При увеличении объема финансовой пирамиды и отношения массы этой финансовой пирамиды к массе реального сектора параллельно увеличивается отношение объема фиктивных квазиденежных финансовых инструментов к объему активов реальной экономики, то есть к объему того, что реально производится: услуги, технологии, товары и т.д. И чем выше это соотношение, тем более страшным и катастрофическим, естественно, будет возможное обрушение "пирамиды".

В результате непрерывного вовлечения в оборот валютных и фондовых рынков (американского, в первую очередь) всё новых и новых игроков и роста эффективности финансовых (информационно-финансовых) технологий в США наблюдался непрерывный экономический подъем. Но, поскольку в ходе этого подъема фундаментального технологического и укладного переоснащения реального производящего хозяйства не происходило (серьезный подъем – только на рынках финансовых инструментов), этот подъем не может, в конце концов, не закончиться спадом по логике процессов, которые отражены на рисунке 4. И потому сейчас встал и бурно обсуждается вопрос: будет ли этот спад катастрофическим или же станет осторожным, мягким спуском? И будет ли этот спад подобен кризису 1929 года или же спуск не достигнет таких страшных глубин?

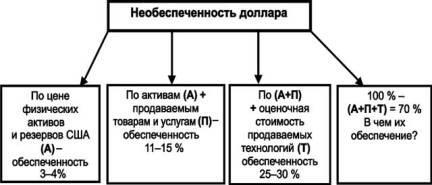

Следующий фактор возможного краха доллара после фактора цикличности – это вопрос о необеспеченности доллара реальными активами, то есть о разрыве между финансовым пузырем и реальной экономикой в самих США (рис.5). Действительно, экспертные оценки дают следующие цифры. По цене физических активов и резервов США – (А) – обеспеченность доллара составляет всего 3-4% долларовой массы. Если к этому добавить оценочную стоимость продаваемых товаров и услуг – (П), то обеспеченность доллара А+П – всего 11-15% от номинала. Если к ним добавить оценочную стоимость продаваемых технологий – (Т), то обеспеченность доллара А+П+Т составит 25-30%.

Рис.5.

Но для остальных 70% номинальной стоимости доллара никакой обеспеченности в перечисленных смыслах не существует. По сути, их единственное обеспечение – это доверие всех мировых держателей долларов и ценных бумаг, номинированных в долларах, к "якорной роли" американской экономики и вообще США в мировой экономике и мировой политике. И потому, если это доверие катастрофически рухнет, то в итоге (по разным оценкам, как минимум, примерно вдвое-втрое) неизбежно обрушится цена доллара.

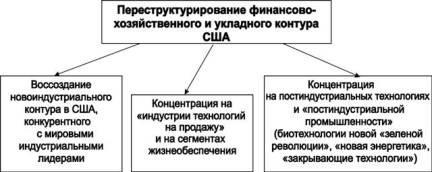

Третий фактор из естественных – необходимость переструктурирования финансово-хозяйственного и укладного контура в США (см. рис.6). Как мы уже говорили, существующая укладная система в тех или иных смыслах изнашивается, устаревает как физически, так и морально, появляются инновации, инновации востребуются и включаются в хозяйственный контур. И потому фактор структурной перестройки хозяйства непосредственно связан с фактором цикличности: речь идет, как правило, именно о "переструктурирующей цикличности" как главном принципе макроэкономической динамики.

Рис.6.

В том, что касается данной проблемы, в тексте (иногда в подтексте) выступлений ключевых политических и экономических аналитиков и в материалах аналитических центров США просматриваются три основные целевые идеи.

Первая – это воссоздание нового индустриального контура в США, то есть новой индустрии, которая будет конкурентна с мировыми индустриальными лидерами.

Вторая – это концентрация на "индустрии технологий на продажу" и на сегментах жизнеобеспечения. То есть американская экономика должна сохранять устойчивость в ключевых сегментах жизнеобеспечения: инфраструктура, военная безопасность, продовольствие, а все остальные ресурсы следует направить на создание и экспорт новых технологий.

И, наконец, третья целевая идея – это концентрация на постиндустриальных технологиях и, если возможно такое словосочетание, на "постиндустриальной промышленности".

Здесь имеется в виду, во-первых, обеспечение безусловно лидирующих позиций в биотехнологиях, где речь идет и о антропологических биотехнологиях ("медицина XXI века"), и о новой "зеленой революции": генная инженерия и новые продукты питания с улучшенными свойствами – защита от сорняков, защита от вредителей, повышенные питательные качества продуктов, повышенная урожайность и т.д.

Это, во-вторых, новая энергетика, в частности, термоядерная, которой американцы по-прежнему занимаются достаточно активно. Более того, существует утверждение, что они создадут первые термоядерные реакторы с позитивным выходом энергии, то есть с положительным коэффициентом полезного действия, примерно к 2008-2010 году. Одновременно в США уже сейчас многие компании традиционной энергетики очень активно и небезуспешно занимаются доведением до коммерческой конкурентоспособности с "обычными" способами получения энергии (тепловыми и атомными электростанциями) таких направлений, как ветровая, солнечная, водородная и пр. энергетика.

И в-третьих, речь идет о группе технологий, которые называют "закрывающими" или "финишными". Идея здесь состоит в создании технологий и продуктов, которые обессмысливают существование огромных сегментов мировой экономики в их нынешнем качестве. Например, если удается создать технологию производства дорожного покрытия, которое служит без ремонта в течение 50-ти лет, то огромная часть индустрии, которая работает в этом сегменте рынка, оказывается лишней и идет "на свалку". Если оказывается, что рельсы, арматура и машиностроительные конструкции, полученные с использованием специальных технологий из упрочненных легированных спецсплавов, служат в 6-8 раз дольше обычных и не подвержены серьезным температурным деформациям, то соответствующие сталепрокатные производства придется сокращать в 6-8 раз, а всё остальное опять-таки выкидывать на свалку. Подчеркнем, что речь идет не только и не столько о создании соответствующих технологий для США, "для внутреннего потребления", а именно об индустрии "конвейерного производства" и экспорта подобных технологий.

Но и биотехнологии, и "новая энергетика", и "закрывающие технологии", естественно, потребуют массированных инвестиций в новые сегменты науки, технологий и промышленности. И сам факт необходимости этих огромных инвестиций, и перенаправление инвестиционных потоков означают неизбежную переструктуризацию нынешнего рельефа рынков, в том числе фондового и кредитного. А это, соответственно, не может обойтись без хотя бы временного ослабления доллара.

2.2. Субъектно-активные угрозы стабильности доллара

Наиболее очевидным и часто упоминаемым фактором из субъектно-активных угроз доллару является игра альтернативных центров экономической силы (рис.7).