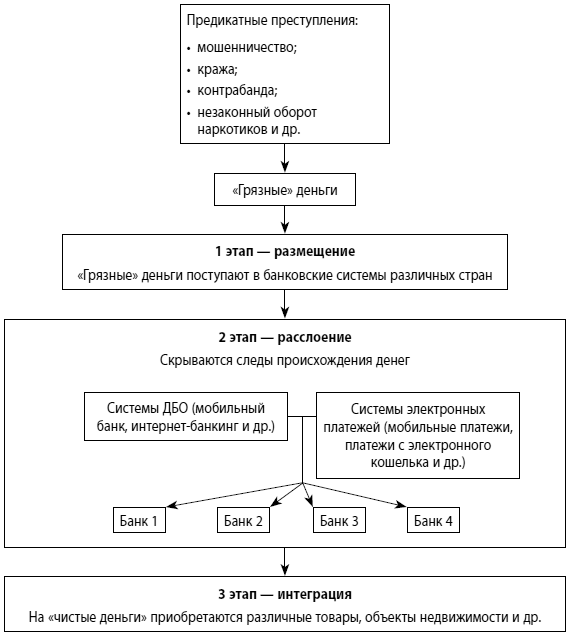

Другие технические приемы наслоения связаны с покупкой дорогостоящих предметов (ценных бумаг, легковых автомобилей, самолетов и яхт), которые часто записываются на имя другого человека (с целью еще больше отдалить преступника от нелегально полученных средств). В последнее время на данной стадии стали активно использоваться технологии ДБО и системы, осуществляющие электронные платежи (рис. 2.1). Отличие заключается в том, что при ДБО клиентов требуется открытие банковского счета, а электронные платежи могут совершаться без открытия банковского счета (например, системы мобильных платежей позволяют производить платежи со счета мобильного телефона).

Рис. 2.1. Обобщенная схема отмывания денег с использованием технологии ДБО и систем, осуществляющих электронные платежи

На стадии интеграции (integration) преступники пытаются трансформировать денежные доходы, полученные от противозаконной деятельности, в средства, имеющие внешне легальное происхождение (деньги обычно вкладываются в бизнес, недвижимость, покупку драгоценностей и др.).

Поскольку процесс отмывания денег в определенной степени полагается на существующие финансовые системы и операции, то выбор преступниками конкретных механизмов ограничивается лишь их изобретательностью. Деньги отмываются через валютные и фондовые биржи, торговцев золотом, казино, компании по продаже автомобилей, страховые и торговые компании. Частные и офшорные банки, подставные корпорации, зоны свободной торговли, электронные системы и торгово-финансовые учреждения — все эти структуры могут скрывать незаконную деятельность.

Операции, связанные с отмыванием денег, способны значительно увеличить риск потери репутации для финансовых учреждений, негативно влиять на курсы валют и процентные ставки. В конечном счете эти деньги поступают в глобальные финансовые системы, где могут подрывать экономику и валюту отдельных стран, создавая серьезную угрозу для национальной и международной безопасности. В результате происходит подрыв целостности финансовых рынков, при котором финансовые институты, полагающиеся на доходы от преступных деяний, сталкиваются с дополнительными трудностями, стремясь адекватно управлять своими активами, обязательствами и операциями. Например, крупные суммы отмытых денег могут поступить в финансовое учреждение, но затем внезапно бесследно исчезнуть через электронные переводы в ответ на такие нерыночные факторы, как операции правоохранительных органов. Это может привести к проблемам с ликвидностью и перегрузкам в банках.

В некоторых странах с формирующейся рыночной экономикой незаконные доходы могут намного превосходить государственные бюджеты, что приводит к утрате правительственного контроля над экономической политикой. В ряде случаев огромная база активов, накопленная за счет отмывания денег, может использоваться для спекулятивной скупки рынков или даже целой экономики небольшой страны.

Операции, связанные с легализацией незаконно полученных доходов, могут также отрицательно влиять на валюты и процентные ставки, поскольку лица, отмывающие свои доходы, реинвестируют средства в те области, где менее вероятно раскрытие их схем, а не в те, где выше норма отдачи.

Операции, направленные на отмывание денег, снижают налоговые доходы правительства (тем самым наносят косвенный ущерб честным налогоплательщикам). Как правило, данная потеря доходов означает более высокие ставки налогообложения по сравнению с нормальной ситуацией, при которой преступные доходы были бы законными и облагались налогами. Следует отметить, что отмывание денег может проходить в форме приватизации. Преступники располагают финансовыми средствами, позволяющими давать за предприятия, прежде находившиеся в государственной собственности, более высокие цены, чем легальные покупатели. Приватизационные инициативы часто бывают экономически выгодными, они могут также служить механизмом отмывания денег.

Для стран, участвующих в отмывании денег, возникает риск потери репутации. Его значимость возрастает в условиях современной глобальной экономики. Различные финансовые преступления (мошенничество в крупных размерах, хищения посредством операций с ценными бумагами на основе внутренней информации о деятельности компании-эмитента и др.) подрывают доверие к рынкам, а прибыль перестает быть показателем экономических возможностей. Создающаяся вследствие этого негативная репутация препятствует устойчивому росту экономики и одновременно привлекает международные преступные организации с сомнительной репутацией, преследующие краткосрочные цели. Для восстановления финансовой репутации страны необходимо вложение значительных государственных ресурсов, что можно было бы осуществить путем надлежащего контроля над отмыванием денег.

Рост количества операций, направленных на отмывание денег, ведет к увеличению государственных расходов на правоохранительные органы (создание специализированных подразделений) и здравоохранение (например, лечение наркотической зависимости) для преодоления возникающих серьезных последствий.

Большинству финансовых транзакций свойственен некоторый след, однозначно привязывающий сумму к конкретной персоне. Преступники избегают использовать традиционные платежные системы типа чеков, кредитных карточек и т. д. именно в силу наличия этого следа. Они предпочитают использовать наличность (так как это анонимно). Физическая наличность имеет весьма существенные неудобства, связанные с большим объемом и массой[6], поэтому лица, специализирующиеся на отмывании денег, стараются использовать различные способы перемещения денежных средств, где можно избежать жестких требований к идентификации. И системы электронных платежей стали для них в какой-то степени просто находкой.

2.2. Электронные платежи

За последние несколько лет системы электронных платежей (в том числе проводимые с помощью планшетов и смартфонов[7]) получили широкое распространение в развитых европейских и американских странах. В настоящее время данная технология расчетов стала активно использоваться в Африке и Азии. В своей основе электронные платежи базируются на платежных системах, поддерживающих электронную передачу наличных средств. Передача наличности в системах этого класса может осуществляться с использованием глобальной сети Интернет или с помощью физического перемещения высокономинальных смарт-карт с записанным значением наличной суммы денег. Новые технологии оплаты предназначены в основном для замены наличных денег в розничной торговле, а также в сделках уровня потребителя.

В силу эффективности и простоты, с которой они заменяют наличность, системы электронных платежей несут в себе и новые риски, связанные с правовым обеспечением сделок. В результате возникают проблемы, которые должны быть разрешены в процессе развития систем этого класса, позволяющих гарантировать обнаружение и предотвращение проведения операций, направленных на легализацию преступных доходов.

Риски возможного использования систем электронных платежей для легализации преступных доходов — тема не новая. Еще в сентябре 1995 г. FinCEN[8] провело семинар по данной проблеме в Юридическом институте города Нью-Йорк. Далее в мае 1996 г. сотрудники FinCEN совместно с Национальным университетом обороны провели масштабные учения по отработке действий, связанных с выявлением незаконных операций по отмыванию денег, проводимых с использованием систем электронных платежей. В ходе этих учений отрабатывался ряд возможных сценариев использования систем электронных платежей для совершения незаконных операций.

Особенностям электронной оплаты также было уделено пристальное внимание со стороны Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ[9]), которая является межправительственным органом. Мандат ФАТФ предусматривает установление стандартов и содействие эффективному применению правовых, регулирующих и оперативных мер по борьбе с отмыванием денег, финансированием терроризма и финансированием распространения оружия массового уничтожения и иными связанными угрозами целостности международной финансовой системы. В сотрудничестве с другими заинтересованными международными участниками ФАТФ также работает над определением уязвимых мест на национальном уровне с целью защиты международной финансовой системы от злоупотреблений.