То есть постоянных дефицитов доходно-расходного баланса не будет, если есть необходимые кредиторы.

В таблице 3.7 показана динамика сальдо доходно-расходного баланса в еврозоне и по некоторым сравнимым странам с начала валютного союза:

– В начале валютного союза Германия имела обусловленный интеграцией Восточной Германии дефицит доходно-расходного баланса. Но в начале последнего десятилетия это перешло в растущий избыток.

– Нидерланды, Австрия и Финляндия в течение более 12 лет валютного союза имели существенные и растущие избытки.

– Франция и Италия начали с избытков, а затем скатились к непрерывно растущим дефицитам доходно-расходного баланса.

– С самого начала критическими были дефициты доходно-расходного баланса в Испании, и хуже всего было в Португалии и Греции. В случае Испании все новые и новые дефициты доходно-расходного баланса достигли более 60 %, а в случае Португалии и Греции более 100 % ВВП. В таком объеме этим странам предоставляли кредит, иначе бы дефициты доходно-расходного баланса не могли бы возникнуть.

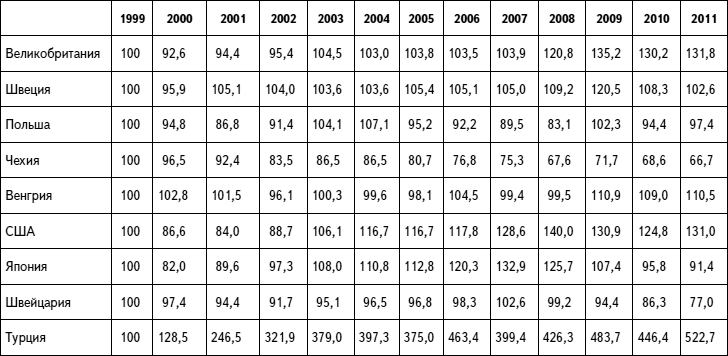

В отличие от США, которые расплачиваются долларами, эти три страны были не в состоянии тратить песеты, эскудо и драхмы, рассчитываясь ими с кредиторами. Эти дефициты доходно-расходного баланса финансировались кредитами в евро или в иностранной валюте. Потеря собственной валюты не облегчает постоянного финансирования дефицита доходно-расходного баланса, а лишь затрудняет его. Правда, риск изменения валютного курса и инфляции национальной валюты с евро был устранен, но он все еще существует на уровне еврозоны в целом. На место этого риска приходит, если нет достаточного евро, риск неплатежеспособности кредиторам. Показательной является динамика развития доходно-расходных балансов в Великобритании и Швеции, которые сохранили свои валюты:

– Подобно США, Великобритания постоянно имеет дефициты доходно-расходного баланса. Но, очевидно, в мире имеется достаточно кредиторов, которые считают привлекательными активы в британских фунтах. Лондон – это признанный международный финансовый центр. Многие активы стран с излишком доходно-расходного баланса, производящих сырье, охотно размещаются в Лондоне, и частично в фунтах.

– Швеция постоянно имеет профициты доходно-расходного баланса, которые по отношению к ВВП даже больше, чем в Германии. Она с большим размахом создает долговые обязательства для стран остального мира. Очевидно, шведские инвесторы довольны тем, что их кредиторские претензии к странам остального мира непрерывно растут.

Швеция и Германия имеют валюты с колеблющимися курсами по отношению к евро и доллару. Таким образом, гибкие валютные курсы не вели автоматически к выравниванию доходно-расходных балансов. Но тем не менее они способствовали тому, чтобы профициты или дефициты доходно-расходных балансов не были выше, чем это соответствует готовности инвесторов финансировать и размещать излишки за границей.

По сравнению с британским фунтом евро с самого начала валютного союза имел курсовую прибыль 32 %, которая возникла в основном со времени мирового финансового кризиса. Сильная девальвация фунта была элементом, с которым Великобритания преодолела обусловленное кризисом резкое падение курсов в финансовом центре – Лондоне. В Швеции, имеющей сильный экспорт, промышленности была оказана поддержка путем легкой девальвации кроны.

Таблица 3.8. Динамика кризиса на примере выбранных валют

Источник: <http://www.bundesbank.de/statistik/statistik_zeitreihen.php?lang> и собственные расчеты.

Интересно, что польская и чешская валюты по сравнению с валютным курсом были сильнее, чем евро: по сравнению со злотым евро слегка девальвировался, по сравнению с чешской кроной он даже потерял почти треть своей стоимости. Это отражало промышленный процесс наверстывания, который проходили обе страны, и связанное с этим привлечение капитала. Проблемы издержек в месте размещения производства Венгрии отражались, напротив, в небольшой девальвации форинта.

Поразительно развитие швейцарского франка, который повысил номинальную стоимость с 1999 по 2009 год по сравнению с евро только на 5 %, что не выше, чем польский злотый с 1999 по 2010-й. С начала кризиса евро швейцарский франк, как спасительная валюта, только повышает курс. Именно судьба франка и швейцарской промышленности служит примером для Германии, сомневающейся в ценности евро. Однако нет доказательства того, что финансовый кризис 2007–2009-го не повысил бы еще больше курс д-марки, если бы Германия не была в валютном союзе, как это произошло с курсом франка.

В конечном счете валютные курсы всегда отражают также общественные привычки и различные экономические, финансовые и денежно-политические стратегии. Они являются выражением социального выбора в широчайшем смысле слова. Хорошо то, что ответственность за различные результаты лежит исключительно на самих заинтересованных странах:

– Турция как страна с восточной традицией выбрала путь развития с довольно высокими темпами инфляции и непрерывной девальвацией. По сравнению с евро турецкая лира с 2000 года упала до одной пятой своей исходной стоимости. Проблемы распределения, которые создает инфляция, не должны решаться в форме политических конфликтов. Продолжительный заметный рост экономики показывает, что этот путь для Турции не был таким уж неверным. Сравнимая во многих отношениях с Турцией Греция, напротив, потеряла в «корсете» евро остатки своей скромной конкурентоспособности и превратилась в просителя и иждивенца. Для греческого экономического развития собственная валюта с несколько более высоким инфляционным путем, вероятно, была бы более благоприятной, в том числе и для ее национального самосознания.

– Такие разные страны, как Швейцария, Швеция или Чехия, напротив, идут по ориентированному на стабилизацию пути по немецкому образцу и имеют стабильный экономический успех.

Проблема может возникнуть в том случае, если страны и общества с различными культурами запереть в одном и том же валютном пространстве. Это произошло с Европейским валютным союзом. Борьба культур за кулисами и открыто в СМИ идет также и о том, надо ли в валютном союзе жить по «германскому» или «романскому» стилю. Это невозможно решить научным путем и нельзя порекомендовать с политической точки зрения.

Кризис платежного баланса в еврозоне и его финансирование

Внешнеторговые дефициты могут продолжаться длительное время и не будут вызывать опасений до тех пор, пока для них будет находиться долговременное финансирование. Великобритания и США, например, имели в течение многих десятилетий чистые доходы от капиталовложений за границей, которые они могли использовать для финансирования дефицита во внешней торговле, поэтому их внешние задолженности не повышались. И наоборот, в Германии в течение многих десятилетий наблюдались чистые оттоки, так как иностранцы имели больше капиталовложений, особенно долей в немецких предприятиях, чем Германия в других странах. На начисление процентов на эти капиталовложения «расходовалась» часть профицита немецкого торгового баланса. К этому добавлялись текущие переносы из международных обязательств, например, экономическая помощь развивающимся странам, взносы в международные организации, пенсионные выплаты за границей, чистые платежи Европейскому союзу. Эти факторы вместе с сальдо между экономией и инвестированием дают так называемый ресурсный баланс экономики. В этом объеме капитал экспортируется или должен импортироваться.

Как показывает таблица 3.9, США в течение многих десятилетий имеют сильно отрицательный баланс ресурсов, это значит, что они накапливают долги за границей. Отражением этой растущей задолженности за границей является то, что во всем мире растут долларовые активы. Особенно сильный рост задолженности отмечен в Китае, в нем проявляется большой профицит торгового баланса Китая по сравнению с США. Это принципиально не представляет проблемы до тех пор, пока в мире охотно держат доллар, но долговременно этот процесс продолжаться не может.