В южных странах, напротив, безработица вначале снизилась, потому что там непривычно низкая процентная ставка оживила экономику и стимулировала в особенности строительную отрасль. С середины последнего десятилетия северные страны удерживали безработицу на стабильном уровне, они даже могли ее снизить. В южных странах, напротив, безработица заметно возрастала. В случае Испании, Португалии и Греции она приняла драматические формы. Конец такого дивергентного развития рынка труда в северных и южных странах еще пока не виден. Мрачные перспективы роста южных стран делают скорый рост занятости маловероятным. С точки зрения рынка труда валютный союз для южных стран, включая Францию, был провалом.

Внешняя торговля, затратно-доходные балансы

Самые большие легенды складываются вокруг якобы стратегического значения, которое имеет торговля в еврозоне для немецкой экономики. С этой точки зрения существовавшая во времена д-марки тенденция повышения ценности валюты представляла действительную угрозу для немецкого экспорта, и эта угроза была эффективно преодолена единой валютой в еврозоне. Часто можно слышать такое мнение: поскольку охотно импортирующие страны южной части еврозоны из-за их спроса обеспечивают в Германии создание большого числа рабочих мест, то они будто бы имеют моральное право на то, чтобы Германия также добывала для них средства, которыми они будут оплачивать германский экспорт. С этого места начинается хитроумная игра с чувством вины немцев из-за усердия их фирм также по отношению к коллегам из Франции и Италии из-за несолидарного сдерживания роста заработной платы со стороны ее работодателей. А если еще заговаривают о необходимости того, что именно Германия должна инвестировать в безопасность Европы, то путь к немецкому кошельку уже наполовину проложен. По крайней мере, так думают многие экономисты.

На этом фоне полезно ознакомиться с некоторыми фактами. Бундесбанк уже в течение 40 лет рассчитывает индикатор ценовой конкурентоспособности немецкой экономики (см. таблицу 1.4). Из этого следует, что ценовая конкурентоспособность немецкой экономики с 1970 по 2000 г. незначительно колебалась, также и по сравнению с сегодняшними странами еврозоны. Из-за взаимодействия между курсом валют и изменением цен никогда не происходило длительного снижения ценовой конкурентоспособности. Колебания постоянного подъема немецкого экспорта никогда не приносили серьезного ущерба. Из этого становится ясно: аргумент валютного курса является следствием статического мышления относительно определенных продуктов и мест размещения производства и ориентирован на короткий срок.

Однако с начала валютного союза известные из прошлых времен колебания сменились стабильной тенденцией постоянного роста конкурентоспособности по сравнению с еврозоной. Тенденция была бы еще более заметной, если бы индикатор показывал различия между северными и южными странами. Между тем индикатор по сравнению со странами еврозоны намного благоприятнее, чем он был когда-то после краха Бреттон-Вудской системы. Это, собственно, могло бы говорить в пользу постоянно растущего значения еврозоны для немецкого экспорта. Но все обстоит как раз наоборот!

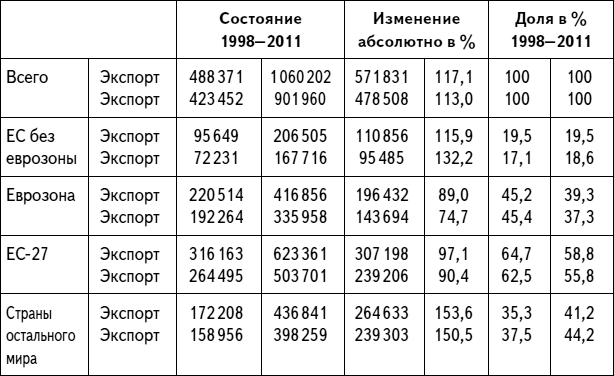

Таблица 3.6. Динамика развития немецкой торговли по регионам (с млн. евро)

Источник: Федеральное ведомство по статистике, собственные расчеты. В таблице 3.6 показана динамика развития немецкой внешней торговли с начала валютного союза, разбитая по группам еврозона, ЕС без еврозоны и остальные страны.

Это приводит к неожиданным выводам:

– Сильнее всего, на 154 %, вырос немецкий экспорт в странах остального мира, на втором месте, на 116 % вырос экспорт в ЕС за пределами еврозоны, а меньше всего, на 89 %, вырос экспорт в еврозону. В 1998-м еврозона принимала еще 45 % всего экспорта Германии, а в 2011 году его уже было только 39 %.

– Еще более драматичными были смещения на стороне импорта: в 1998 г. 45 % всего импорта в Германию поступало из еврозоны, а в 2011-м его было только 37 %. И напротив, доля импорта из стран остального мира выросла с 38 % до 44 %.

Источник: Консультативный совет по общеэкономическому развитию, собственные расчеты.

Эта тенденция продолжается25. Еврозона, конечно, остается очень важной для немецкой внешней торговли, но она не является двигателем роста. Несмотря на единую валюту, сращивание Германии с еврозоной снижается. Парадоксально, но именно единая валюта, которая должна была бы способствовать интеграции, является важной причиной этого отторжения. Неудовлетворительное экономическое развитие южных стран еврозоны ограничивает их способность покупать немецкие товары. Серьезные последствия имеет также то, что Германия, как рынок сбыта, переориентируется, и это снижает их возможности роста. Очевидно, немецкая промышленность перемещает часть своих поступлений от авансовых платежей из южных стран, так как они становятся слишком дорогими, и повышает вместо этого долю авансовых платежей, например, из Китая. Экономическое развитие южных стран замедляется в меньшей степени из-за того, что они наводняются немецкой продукцией, чем из-за того, что они из-за высоких цен теряют рынок сбыта северных стран.

Этот анализ ясно показывает, что проблемы внешней торговли южных стран еврозоны заключаются в их структуре издержек и предложений 26, а не в недостаточном общеэкономическом спросе севера. Это лишает почвы другую популярную легенду. Импорт Германии из еврозоны с начала валютного союза вырос только на 75 %, а импорт из стран остального мира на 151 %. Также и по объему последний выше, чем первый. Следует предполагать, что интеграция южных стран с немецкой экономикой была бы выше, чем она есть фактически, если бы южные страны не потеряли возможность при необходимости регулировать свою конкурентоспособность через регулирование валютных курсов в сторону равновесия.

Сейчас они могут относительно быстро улучшить свою ситуацию с издержками по отношению к северным странам только за счет относительного снижения стоимости труда. При стабильных ценах это невозможно с расчетом на короткое время без существенного абсолютного снижения заработной платы. Это в 2011 г. удалось в небольшой открытой ирландской экономике. Путь очень болезненный. Пойдут ли по нему южные страны, остается только ждать. Для экономики южных стран валютный союз превратился в ловушку для конкуренции, а катастрофа как раз только и начинается.

Не только относительно государственной задолженности, но и в вопросах конкуренции издержек в экономических и политических дискуссиях все больше ощущается растущее давление того, чтобы денежная политика в еврозоне допускала больше инфляции или порождала ее.

Увеличивающийся раскол еврозоны проявляется при анализе сальдо доходно-расходных балансов с начала валютного союза.

В доходно-расходном балансе сальдо выводится из движения товаров и услуг и текущих переносов. Дефицит доходно-расходного баланса может возникнуть лишь в том случае, если для его финансирования одновременно импортируется капитал, или когда за границей уменьшают активы или берут кредиты. Точно так же превышение расходно-доходного баланса всегда сопровождается экспортом капитала, когда увеличивают активы и гасят кредиты.

Способность иметь дефициты доходно-расходного баланса в остальном мире ограничивается готовностью финансировать их с помощью кредитов или создания иных долговых обязательств. Общеизвестные дефициты доходно-расходного баланса США, например, могут финансироваться лишь потому, что в мире достаточно инвесторов, готовых держать дополнительные долларовые активы или ценные бумаги в долларах. США, проще говоря, пользуются привилегией финансировать свои дефициты доходно-расходного баланса, продолжая печатать бумажные доллары. Это будет продолжаться без проблем до тех пор, пока не будет недостатка в кредиторах, которые хотят держать у себя долларовые активы.