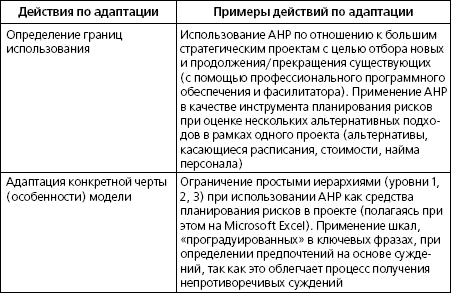

Адаптация аналитического иерархического процесса. Приведенное здесь описание процесса AHP следует рассматривать как обобщенное. Вы можете значительно повысить его ценность путем адаптации к специфике конкретной проектной ситуации. Несколько идей, которые излагаются ниже, не более чем путеводные нити, указывающие направление, в котором вы можете двигаться.

Резюме

Темой данного раздела являлся аналитический иерархический процесс. Хотя наиболее широко он применяется по отношению к крупным и достаточно важным проектам для принятия решений по отбору новых и продолжению/прекращению текущих, он также используется при ранжировании альтернатив и принятии решений во всех областях управления проектами. Во всех этих случаях имеется несколько возможных альтернатив, и задача AHP – помочь оценить их и выбрать наилучшую, причем работа со сложными ситуациями здесь достаточно проста. При этом AHP одновременно учитывает объективные и субъективные, количественные и качественные аспекты. Ниже перечислены основные положения, касающиеся структурирования и применения AHP.

Экономические методы

Что такое экономические методы?

Экономические методы позволяют учитывать денежную стоимость и прибыльность проекта, игнорируя технические достоинства и тому подобные соображения. Они удобны именно тогда, когда экономические соображения являются главенствующими. Для использования этих методов требуются только финансовые данные, что упрощает работу с ними.

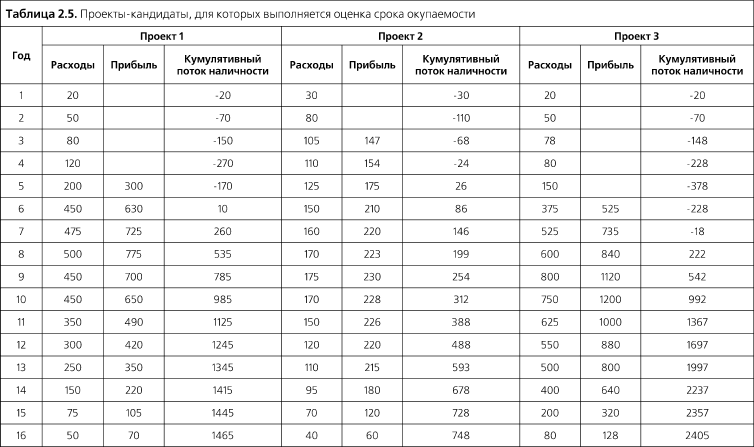

Ниже мы рассмотрим три различных экономических метода: время окупаемости, чистая приведенная стоимость (NPV) и внутренняя норма прибыли (IRR). В табл. 2.5 представлены три гипотетических проекта-кандидата с соответствующими значениями потоков стоимости и прибыли (расходов и доходов). Эти проекты будут оценены с помощью каждого из названных методов.

КОНТРОЛЬ AHP

Контроль проводится с целью убедиться в том, что аналитический иерархический процесс правильно структурирован и должным образом применяется. Этот контроль должен:

• основываться на проектных предложениях, стратегических и тактических планах, а также исторической информации;

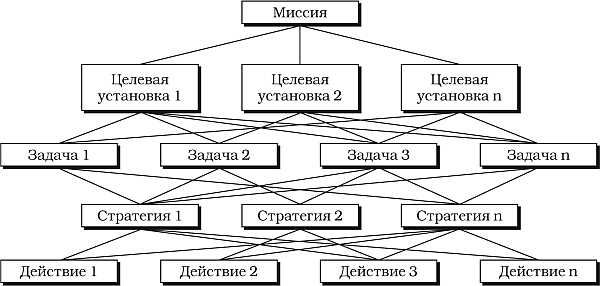

• структурировать иерархию: высший уровень (выбор наилучших проектов) – промежуточный уровень (критерии и подкритерии выбора) – низший уровень (проекты-кандидаты);

• конструировать набор матриц попарного сравнения для каждого из низших иерархических уровней;

• выполнять относительную оценку в пределах каждого иерархического уровня;

• выдавать единственную оценку для каждого проекта на каждом уровне, а также общую оценку;

• обеспечивать возможность ранжирования проектов в соответствии с окончательной оценкой.

Время окупаемости

Время (срок, период) окупаемости – это просто промежуток времени между моментом инициации проекта и моментом, когда кумулятивный поток денежной наличности (доходы минус расходы) становится положительным и происходит возврат всех средств, инвестированных в проект. Как показано в табл. 2.5, (кумулятивный) поток наличности для проекта 1 становится положительным через шесть лет, для проекта 2 – через пять, а для проекта 3 – через восемь. Если смотреть по данному критерию, то проект 2 является наилучшим выбором.

Срок окупаемости – очень консервативный критерий, который защищает от будущих неопределенностей лучше, чем любой из оставшихся экономических методов. Однако он нечувствителен к размеру проекта, поскольку не учитывает того факта, что проект, требующий значительных вложений, может тем не менее иметь короткий срок окупаемости. Более того, он не учитывает потенциальных возможностей проекта после наступления момента окупаемости. И проект 1, и проект 3 обеспечивают большую будущую прибыль, чем проект 2, однако характеризуются большими начальными инвестициями до наступления момента окупаемости и большим временем, необходимым для того, чтобы кумулятивный поток денежной наличности стал положительным.

Чистая приведенная стоимость (NPV)

Чистая приведенная стоимость учитывает изменение стоимости денег со временем – в том смысле, что доллар, который будет получен или израсходован через год, имеет меньшую ценность, чем доллар, который получен или израсходован сегодня. Метод NPV выполняет дисконтирование (обесценивание) как будущих расходов, так и будущих доходов в соответствии с процентной ставкой на основании формулы:

В этой формуле денежная сумма i представляет собой сумму расходов и доходов в i-м году, а ставка – это выраженная в виде десятичной дроби величина ставки дисконтирования или процентной ставки, которую компания выплачивает за взятые в долг деньги.

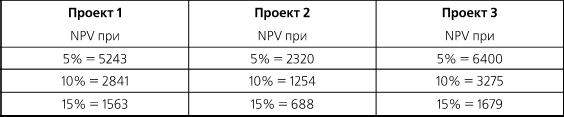

Excel и другие электронные таблицы позволяют непосредственно вычислять NPV: достаточно ввести в функцию вычисления NPV значения ставки дисконтирования и денежных сумм (либо указать совокупность ячеек для обработки). Результат отображается в той ячейке, в которой находится функция. Используя функцию NPV, можно выполнить расчет чистой приведенной стоимости для каждого из трех проектов при значениях ставки дисконтирования 5, 10 и 15%. Результаты расчета приведены в следующей таблице.

Чем сильнее обесценивание в будущем (то есть чем выше ставка дисконтирования), тем меньше NPV проекта. При любых ставках дисконтирования проект 3 превосходит оба оставшихся проекта. Следовательно, чем выше NPV, тем выше рейтинг проекта.

NPV принимает во внимание размер проекта и ставку дисконтирования. Однако этот метод не слишком консервативен, так как он учитывает оцениваемые доходы будущих периодов, которых в действительности может и не быть.

Внутренняя норма прибыли (IRR)

Внутренняя норма прибыли – это ставка дисконтирования, при которой чистая приведенная стоимость для заданного потока денежной наличности равна нулю. Здесь не существует формулы для расчета. Внутренняя норма прибыли вычисляется путем итеративного процесса, приводящего к получению точного значения ставки дисконтирования, при котором NPV равна нулю. Впрочем, большинство электронных таблиц имеют в своем составе функцию IRR, которая позволяет пользователю получать значение внутренней нормы прибыли. Достаточно ввести в функцию вычисления IRR значения денежных сумм и предполагаемую величину внутренней нормы прибыли (либо указать совокупность ячеек для обработки), чтобы произвести итеративное вычисление. Для нашего набора проектов-кандидатов результат расчета внутренней нормы прибыли выглядит следующим образом:

Согласно критерию IRR, проект 1 превосходит оба оставшихся проекта. Хотя этот метод выполняет дисконтирование будущих денежных сумм, он не принимает во внимание размер проекта. Проект 3 обещает значительно большую общую прибыль, чем проект 1, однако эта прибыль приходится на более отдаленное будущее и достижима после более длительного периода инвестиций (пока поток наличности примет положительное значение). Как следствие значение IRR для проекта 3 ниже, чем для проекта 1.

ВЫБОР ЭКОНОМИЧЕСКОГО МЕТОДА

Как показывает приведенный пример, три рассмотренных метода могут дать различные результаты для одного и того же набора проектов. Выбор метода зависит от того, какие соображения являются наиболее важными для менеджера. NPV лучше работает в случае проектов с большой отдачей, но плохо защищает от неопределенностей будущих периодов. IRR также плохо защищает от неопределенностей и часто отдает предпочтение проектам со скромной общей отдачей, но с высокой прибылью при небольших инвестициях. Срок окупаемости является очень консервативным методом. Он лучше защищает от неопределенностей, но не принимает во внимание ни отдачу проекта, ни дисконтированную величину его будущих расходов и доходов. Итак, выбор метода определяет наиболее важное соображение. Больше того, поскольку эти методы рассматривают проекты как способы инвестиции капитала, в работе полезно использовать тот же метод, который компания применяет для оценки других своих капиталовложений, – это даст возможность непосредственного сравнения проектов между собой и с другими капиталовложениями.

СОВЕТЫ ПО ИСПОЛЬЗОВАНИЮ ЭКОНОМИЧЕСКИХ МЕТОДОВ