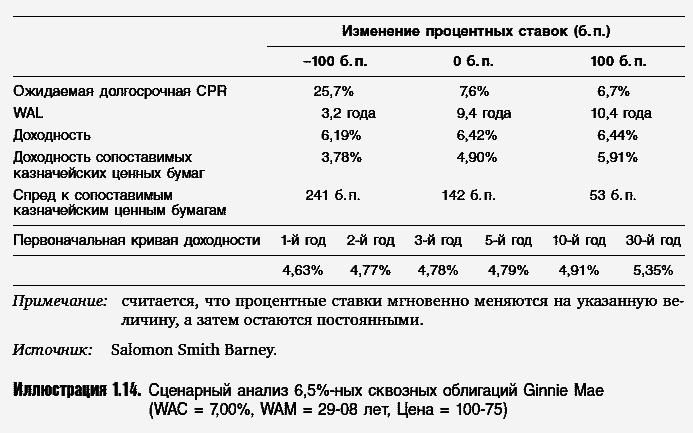

Как видим, и доходность, и WAL (а следовательно, и выбор сопоставимых казначейских бумаг) зависят от ожидаемой скорости досрочного погашения, которая в свою очередь зависит от уровня процентных ставок. Поэтому рекомендуется проанализировать эти показатели при нескольких сценариях изменения процентных ставок. Иллюстрация 1.14 показывает ожидаемую скорость досрочного погашения, показатели доходности и WAL для 6,5 %-ных облигаций Ginnie Mae в базовом случае, а также при параллельном смещении кривой доходности на 100 б.п. вверх и вниз.

Результаты, приведенные на иллюстрации 1.14, показывают и достоинства, и недостатки статичного анализа MBS. Этот метод, в частности, наглядно демонстрирует изменение времени жизни MBS в зависимости от движения процентных ставок. Так, если процентные ставки падают на 100 б.п., то MBS начинают торговаться с премией, скорость досрочного погашения резко возрастает, а WAL уменьшается с 9,4 до 3,2 лет. И наоборот, если ставки растут, скорость досрочного погашения несколько снижается, а WAL увеличивается до 10,4 лет. Обратите внимание на асимметрию эффекта – гораздо более сильное изменение WAL при падении процентных ставок, чем при их росте. Это говорит о том, что рассматриваемые MBS в силу близости их цены к номиналу и незначительности рефинансирования при постоянстве процентных ставок находятся ближе к нижней части S-образной кривой досрочного погашения (см. иллюстрацию 1.12). Поэтому, если процентные ставки падают на 100 б.п., то ожидаемая скорость досрочного погашения быстро идет к верхней части кривой; в случае же их роста происходит лишь незначительное снижение скорости на плоском участке. Четкое представление о чувствительности WAL к скорости досрочного погашения особенно полезно иметь при оценке структурированных ипотечных ценных бумаг типа CMO (часть пятая), где она неочевидна.

В то же время сценарный анализ обладает серьезными недостатками. На иллюстрации 1.14 доходность MBS уменьшается с падением процентных ставок на 100 б.п. незначительно, поскольку цена данных бумаг лишь ненамного превышает номинал. Однако, поскольку WAL сокращается, а доходность сопоставимых казначейских бумаг также падает на 100 б.п., то спред увеличивается до 241 б.п. Подобное преимущество MBS перед казначейскими ценными бумагами может ввести в заблуждение: досрочные платежи по MBS придется реинвестировать под более низкие проценты. Кроме того, получение номинала основного долга для инвестора невыгодно, поскольку MBS продавались с премией. И чем больше разница между ценой купона и его номиналом, тем серьезней эта проблема.

В следующем разделе мы расскажем о более обоснованном методе оценки последствий изменения процентных ставок и скорости досрочного погашения.

1.4. Анализ ипотечных ценных бумаг на основе спреда с учетом опциона

…Не проворным достается успешный бег, не храбрым – победа, не мудрым – хлеб, и не у разумных – богатство, и не искусным благорасположение, но время и случай для всех их.

Экклезиаст 9:11

Применение традиционного анализа облигаций к MBS (как, впрочем, и к любым другим облигациям с правом досрочного погашения) связано с серьезными ограничениями, к числу которых можно отнести следующее.

• Спред доходности, стандартный показатель разницы в доходности по сравнению с казначейской бумагой – ориентиром, привязывает MBS к какой-то одной условной точке кривой доходности. Между тем, поскольку долг по MBS погашается не единовременно, а в течение определенного периода, правильнее было бы сравнивать эти бумаги с целым портфелем соответствующих казначейских бумаг.

• Денежные потоки от MBS меняются вместе с процентными ставками, как правило, неблагоприятным для держателя MBS образом. Затраты, связанные с подобной волатильностью досрочного погашения, необходимо учитывать при сравнении доходности MBS с доходностью казначейских бумаг.

В середине 1980-х годов компания Salomon Brothers первой предложила метод анализа MBS на основе спреда с учетом опциона[21]. В настоящее время метод широко используется для анализа MBS и облигаций с правом досрочного погашения. В этом разделе мы коротко представим этот метод и возможности его применения для анализа MBS.

Спред кривой доходности

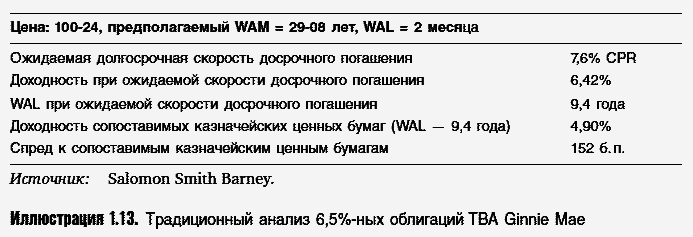

Найти более точный статичный показатель разницы в доходности по сравнению с казначейскими ценными бумагами (спреда доходности) не так уж и сложно. Вернемся к нашему примеру с 6,5 %-ными облигациями Ginnie Mae (см. иллюстрации 1.13 и 1.14). В базовом случае их доходность составляет 6,42 %, WAL – 9,4 года, интерполированная доходность 9,4-летних казначейских ценных бумаг – 4,90 %, а спред – 142 б.п.

Поскольку основной долг по 6,5 %-ным облигациям Ginnie Mae полностью погашается за 9,4 года, вполне можно представить их как 9,4-летние бумаги с единовременным погашением, для которых ставка дисконтирования равна ставке по 9,4-летним казначейским ценным бумагами плюс спред (в данном случае 142 б.п.). Но можно поступить иначе и дисконтировать каждый генерируемый MBS денежный поток по соответствующей казначейской ставке плюс спред. Так, денежный поток в 64-м месяце можно дисконтировать по 64-месячной казначейской нулевой ставке плюс спред. Вместо нулевых ставок можно использовать форвардные ставки. Если f1, f2 – месячные форвардные ставки (рассчитанные на основе текущей кривой доходности) для месяцев 1, 2, …, то для данного спреда s ставка дисконтирования для месяца n равна:

Таким образом, если CF(1), CF(2) … – ожидаемые денежные потоки от 6,5 %-ных облигаций Ginnie Mae, то их приведенная стоимость равна:

Значение s, при котором приведенная стоимость PV(s) становится равной рыночной цене, определяется по формуле:

Эта величина называется спредом кривой доходности (yield curve spread – YCS)[22]. В принципе спред кривой доходности аналогичен стандартному спреду к казначейским ценным бумагам, но очевидно, что для ценных бумаг, долг по которым погашается не единовременно, а на протяжении ряда периодов, этот показатель более точен. YCS показывает разницу в доходности по сравнению не с одной казначейской бумагой, а с портфелем казначейских ценных бумаг, выбранных с учетом времени поступления денежных потоков по MBS.

В случае плоской кривой доходности YCS и спред/WAL обычно очень близки друг к другу. Как правило, соотношение YCS и спреда/WAL зависит от формы кривой доходности и дисперсии генерируемых MBS денежных потоков. При нынешней не слишком круто уходящей вверх кривой средне– и долгосрочные форвардные ставки намного выше ставок спот. Это приводит к тому, что YCS ниже спреда/WAL для долгосрочных MBS, таких как сквозные бумаги с дисконтом, и близок или чуть превышает спред/WAL для ценных бумаг с более коротким сроком погашения.

Спред с учетом опциона

Хотя спред кривой доходности представляет шаг вперед по сравнению со стандартным спредом доходности, это все же статичный показатель, т. е. такой, который предполагает неизменность процентных ставок и денежных потоков. Конечно, на практике это не так. Процентные ставки и скорость досрочного погашения со временем меняются непредсказуемым образом.