• Наличие аналитического инструментария. С середины 1980-х гг. многие крупные дилеры (и некоторые компании – покупатели MBS) вложили немало средств в разработку аналитических моделей, используемых при оценке MBS. Это позволило лучше прогнозировать денежные потоки и точнее оценить инвестиционные характеристики ипотечных ценных бумаг.

1.2. Сквозные агентские ценные бумаги

Основной вид MBS – это так называемые сквозные ценные бумаги. Они предполагают простую передачу держателям ежемесячных процентных и основных платежей (за вычетом платы за обслуживание), которые генерируются пулом ипотечных кредитов. Поэтому, покупая сквозные ценные бумаги, инвесторы, по существу, приобретают право на часть генерируемых соответствующими кредитами денежных потоков. Структурированные MBS, такие как облигации, обеспеченные ипотекой (CMO), и разделенные MBS (или стрипы) с выплатой только процентов (interest only – IO) и с выплатой только основной суммы долга (principal only – PO) позволяют манипулировать денежными потоками для получения заданных сроков погашения и вероятностей досрочного погашения. В этом разделе мы расскажем о сквозных ценных бумагах, а к структурированным ипотечным ценным бумагам (агентским и неагентским) обратимся позже.

Развитие рынка сквозных ценных бумаг

Сквозные бумаги – самый распространенный вид ипотечных ценных бумаг. Эмитент сквозных бумаг приобретает ипотечные активы, либо предоставляя кредиты, либо покупая их на рынке «целых кредитов». Кредиты со сходными характеристиками объединяют в пул, и неделимые доли участия в этом пуле продаются в форме сквозных сертификатов. Неделимые доли участия дают владельцу право на пропорциональную долю всех процентных платежей и запланированных или досрочных платежей по возврату основного долга.

Рост рынка сквозных бумаг во многом обусловлен активностью американских агентств жилищного кредитования на первичном и вторичном ипотечных рынках. Почти все выпуски сквозных ипотечных бумаг и непогашенный долг по ним приходятся на Ginnie Mae, Freddie Mac и Fannie Mae.

Программы этих трех ведущих федеральных агентств жилищного кредитования отражают историю государственной политики в жилищной сфере. Fannie Mae было создано в 1938 г. как корпорация со стопроцентным государственным капиталом. Согласно своему уставу она имеет право покупать для своего портфеля ипотечные кредиты, застрахованные Федеральной жилищной администрацией (Federal Housing Administration – FHA), и (с 1948 г.) гарантированные Администрацией по делам ветеранов (Veterans Administration – VA)[7]. Конгресс стремился создать такие условия, чтобы ипотечные кредиторы могли выдавать кредиты даже в периоды оттока денежных ресурсов (когда вкладчики активно изымают свои вклады) и высокого уровня дефолтов или просрочек платежей. Покупка ипотечных кредитов Fannie Mae способствовала стандартизации соглашений о погашении задолженности и процедур принятия решения о предоставлении ипотечного кредита.

В 1968 г. государство видоизменило свою роль на рынке жилищного кредитования. Fannie Mae было приватизировано, хотя и сохранило право покупать для своего портфеля кредиты FHA и VA. Ginnie Mae получило самостоятельность и взяло на себя некоторые из функций, выполнявшихся ранее Fannie Mae. В частности, Ginnie Mae стало финансировать жилищные кредиты, которые обычно не предоставляются на сложившемся ипотечном рынке, например кредиты семьям с низкими доходами. Важнейшим аспектом деятельности Ginnie Mae является программа выпуска сквозных ипотечных бумаг, принятая в 1970 г. В рамках этой программы Ginnie Mae гарантирует возврат основного долга и выплату процентов по пулам ипотечных кредитов, застрахованных FHA или гарантированных VA.

Повышение доступности кредита для владельцев домов по линии FHA и VA привело к призывам применить аналогичный подход и к не застрахованным государством (или обычным) кредитам. С целью создания активного вторичного рынка обычных кредитов Конгресс учредил в 1970 г. Freddie Mac. В 1972 г. обычные кредиты стало покупать и Fannie Mae. Таким образом, с 1972 г. появилась возможность продавать вновь выданные обычные кредиты либо Fannie Mae, либо Freddie Mac.

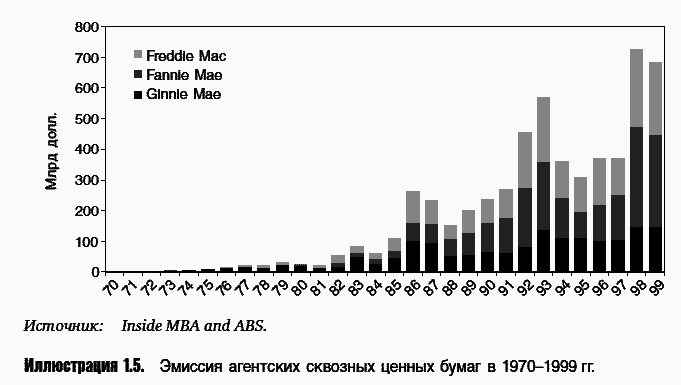

Freddie Mac выпускало сквозные ценные бумаги в небольшом количестве уже в 1970-е годы, а Fannie Mae приступило к реализации своей программы выпуска MBS лишь в конце 1981 г. Как показывает иллюстрация 1.5, эмиссия ценных бумаг всеми тремя агентствами резко возросла в 1980-е гг. и достигла пика в 1993 г., когда прокатилось несколько волн рефинансирования. Следующий пик, связанный с резким ростом рефинансирования, наблюдается в 1998 г.

Терминология

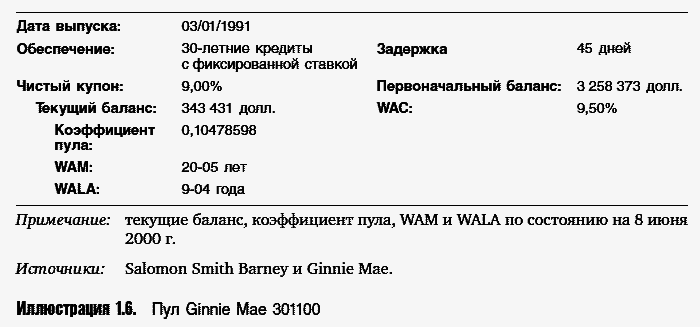

На иллюстрации 1.6 представлено описание довольно типичной сквозной ипотечной ценной бумаги, или пула, включая основные характеристики пула, которые агентства обновляют ежемесячно (на информационных лентах, называемых «лентами коэффициентов пула»). Эмитенты неагентских MBS тоже обновляют информационные ленты по своим сделкам ежемесячно.

Ginnie Mae гарантирует своевременность выплат основного долга и процентов по всем своим пулам. Fannie Mae и Freddie Mac гарантируют получение инвесторами основных и процентных платежей по своим пулам. Частные MBS, которым рейтинговые агентства обычно присваивают рейтинг ААА, выпускаются с использованием того или иного механизма повышения кредитного качества в зависимости от требований рейтингового агентства.

На иллюстрации 1.6 также приведены некоторые термины и показатели, используемые при анализе MBS.

• Чистый купон и WAC. 9 %-ный чистый купон – это процентная ставка, выплачиваемая инвесторам[8], а 9,5 %-ный средневзвешенный купон (weighted-average coupon – WAC) – это средневзвешенный купон пула ипотечных кредитов, служащих обеспечением данного вида сквозных ценных бумаг. Разница между WAC и чистым купоном называется спредом обслуживания. Большинство пулов Ginnie Mae выпускается в рамках так называемой программы Ginnie Mae I. В таких пулах все базовые ипотечные кредиты имеют одну и ту же процентную ставку (в примере на иллюстрации 1.6 она равна 9,50 %), а спред обслуживания равен 50 б.п. У сквозных ценных бумаг, выпущенных в рамках альтернативной программы Ginnie Mae II[9], а также эмитированных Fannie Mae и Freddie Mac, процентные ставки по базовым кредитам могут быть разными. Это приводит к изменению WAC со временем (по мере досрочного погашения кредитов), поэтому на ленте обычно указывают последнее значение WAC.

• WAM и WALA. Средневзвешенный срок погашения (weighted-average maturity – WAM) – средний (взвешенный по балансам кредитов) оставшийся срок кредитов до погашения, в то время как средневзвешенный возраст кредитов (weighted average loan age – WALA) – средневзвешенное время с момента выдачи кредита. Обратите внимание на то, что сумма WAM и WALA на иллюстрации 1.6 составляет 20–05 + 9-04 = 29–09. Если базовые кредиты имели первоначальный срок 30 лет, то почему полученная сумма не равна 30? Это объясняется двумя причинами. Во-первых, некоторые кредиты могли иметь первоначальный срок менее 30 лет (например, 25), поскольку в 30-летний пул фактически могут входить любые кредиты с первоначальным сроком более 15 лет (хотя большинство кредитов, конечно, имеют первоначальный срок 30 лет). Во-вторых, некоторые заемщики ежемесячно вносят суммы сверх плановых платежей, чтобы быстрее увеличить свою долю собственности в жилье. Эти дополнительные платежи, которые часто называют частичным досрочным погашением (в противовес полному досрочному погашению), сокращают срок возврата кредита. Поскольку для кредитов с фиксированной ставкой месячные платежи остаются неизменными, баланс, подлежащий амортизации, уменьшается. WAM отражает величину сокращения срока.