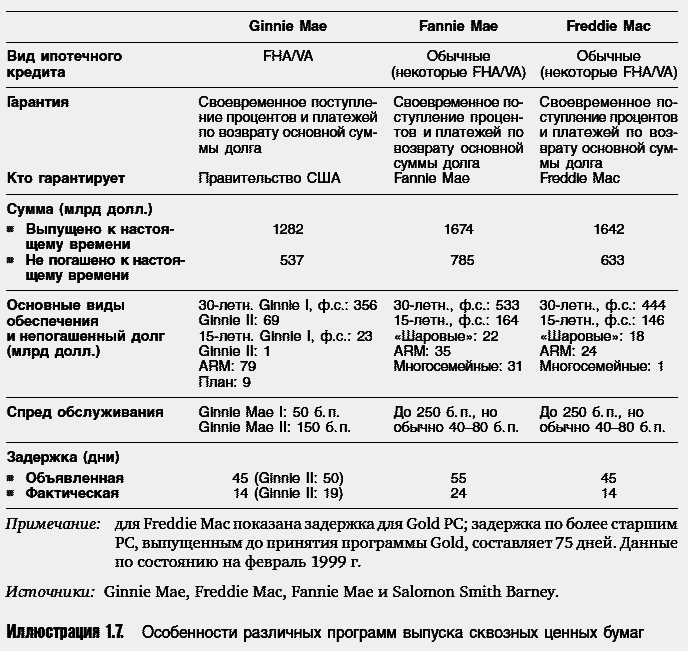

• Задержка. Денежные средства поступают к инвесторам не сразу, поскольку сервисеру (обслуживающей компании) нужно время для обработки ипотечных платежей. Для пула Ginnie Mae на иллюстрации 1.6 объявленная задержка составляет 45 дней. Это означает, что проценты и платежи по возврату основного долга, скажем за сентябрь, выплачиваются не первого, а пятнадцатого октября. Таким образом, реальная задержка составляет 14 дней. Объявленная задержка для бумаг Fannie Mae составляет 55 дней, а у FHLMC Gold – 45 дней[10]. Конечно, эти задержки учитываются при расчете доходности для инвесторов.

• Коэффициент пула. По состоянию на 8 июля 2000 г. коэффициент пула Ginnie Mae на иллюстрации 1.6 составлял 0,10478598. Этот коэффициент показывает, какая доля исходного основного долга остается непогашенной на дату определения коэффициента. Со временем коэффициент уменьшается из-за планового погашения долга (амортизации) и его досрочного погашения. В нашем случае амортизация пула, эмиссия которого состоялась в 1991 г., могла привести к уменьшению этого коэффициента менее чем на 10 %; поэтому ясно, что данный пул активно погашается досрочно. Как будет показано в следующем разделе, сравнение фактического коэффициента пула с коэффициентом, обусловленным лишь амортизацией, используется для оценки скорости досрочного погашения пулов ипотек.

Виды обеспечения агентских сквозных ценных бумаг

Как правило, агентства группируют кредиты в пулы с учетом:

• вида имущества, под которое они выданы (односемейное или многосемейное жилье);

• графика погашения (равномерного, регулируемого, другого);

• первоначального срока погашения,

• купонной ставки по кредиту.

Обеспечением для подавляющего большинства агентских сквозных бумаг служат кредиты на односемейное жилье, классифицируемые как кредиты на приобретение домов на одну-четыре семьи. Краткое описание многосемейных программ агентств мы дадим ниже, но сначала рассмотрим виды односемейного обеспечения.

Правительственные и обычные кредиты

Обеспечением пулов Ginnie Mae служат кредиты, застрахованные двумя американскими правительственными организациями, FHA и VA. Прочие кредиты называются обычными кредитами. Обычные кредиты являются обеспечением почти всех пулов Fannie Mae и Freddie Mac, хотя оба агентства выпускают и пулы, обеспеченные кредитами FHA и VA.

Из-за ограничений размера кредита и более низких требований к первоначальному взносу кредиты FHA/VA обычно берут менее состоятельные заемщики, что приводит к более низкой скорости досрочного погашения пулов Ginnie Mae. Однако в результате региональных различий уровней доходов и стоимости жилья концентрация кредитов FHA/VA в одних районах выше, чем в других. Таким образом, разница в скорости досрочного погашения между Ginnie Mae и Fannie Mae в определенной мере отражает региональные особенности жилищного рынка.

Квалифицированные и неквалифицированные кредиты

Обычные кредиты можно далее подразделить на квалифицированные и неквалифицированные. К первым относят те, которые удовлетворяют требованиям Fannie Mae и Freddie Mac. В частности, первоначальный баланс должен быть меньше установленного предела (на момент работы над книгой он составляет 240 000 долл. и ежегодно пересматривается с учетом инфляции на рынке жилья), а пакет прилагаемых документов, отношение размера кредита к доходу заемщика, отношение размера кредита к стоимости предмета залога (loan-to-value – LTV) должны соответствовать положению по андеррайтингу Fannie Mae и Freddie Mac.

Неквалифицированные кредиты служат обеспечением частных MBS. В большинстве случаев кредиты попадают в данную категорию из-за того, что их размер превышает установленный Fannie Mae или Freddie Mac предел (крупные кредиты). Вместе с тем не редкость, когда размер кредита ниже этого предела, но кредит не удовлетворяет требованиям Fannie Mae или Freddie Mac в отношении андеррайтинга. Обзор неагентских MBS вы найдете в части шестой.

Графики платежей и сроки кредитов

Кредиты внутри каждой из названных выше категорий можно разделить на группы в зависимости от схемы погашения и срока.

Кредиты с фиксированной ставкой или равномерно погашаемые кредиты. Эти кредиты остаются основным видом обеспечения сквозных ценных бумаг. Как свидетельствует их название, это полностью амортизируемые кредиты с фиксированными купонами, а следовательно, и с фиксированными месячными платежами. Самый распространенный срок таких кредитов – 30 лет. Для тех, кто хочет скорее увеличить свою долю собственности в жилье и может позволить себе более высокие ежемесячные платежи, существуют 15-летние кредиты. Небольшая часть сквозных ценных бумаг обеспечена 20– и 10-летними кредитами, выданными главным образом в последние годы во время волн рефинансирования.

Ипотечные кредиты с переустанавливаемой ставкой (adjustable-rate mortgages – ARM). ARM приобрели популярность в период высоких процентных ставок начала 1980-х годов. С тех пор они составляют существенную долю всех вновь выдаваемых кредитов. В периоды взлета фиксированных ипотечных ставок она доходит до 60 %, в периоды падения – не опускается ниже 15 %. Популярность ARM объясняется низким первоначальным купоном (завлекающая ставка), который привлекателен для заемщиков (например, покупающих дом впервые), заинтересованных в минимизации начальных месячных платежей. После завершения периода действия завлекающей ставки, купон пересматривается с учетом определенного коэффициента, например ставки по годовым казначейским бумагам. При этом существуют периодический лимит (максимальная величина, на которую купон может быть увеличен при каждом пересмотре) и абсолютный лимит (верхний предел купона ARM). Ставки секьюритизации для ARM обычно ниже, чем для кредитов с фиксированными ставками, поскольку некоторые оригинаторы держат их в своих портфелях.

Недавнее новшество – гибридные ARM. Гибрид обладает характеристиками как кредитов с фиксированной ставкой, так и ARM. Его купон зафиксирован на определенный период (обычно три, пять, семь или десять лет), по истечении которого он, как и в случае обычных ARM, периодически пересматривается с учетом определенного коэффициента[11].

«Шаровые» кредиты. Такие кредиты секьюритизируют Fannie Mae и Freddie Mac. Они амортизируются в течение 30 лет с внесением значительного («шарового») платежа в конце пятого или седьмого года. «Шаровые» MBS были впервые выпущены в конце 1990 г. и пользовались популярностью во время волн рефинансирования 1992 и 1993 гг., но с тех пор интерес к ним упал, в определенной мере в результате роста популярности гибридных ARM.

Существуют и другие схемы погашения, например ипотеки с дифференцированными платежами (graduated payment mortgages – GPM). Обычно первоначальные ежемесячные платежи по ним меньше, а последующие – больше, чем платежи по стандартному кредиту с фиксированной ставкой. Такие кредиты облегчают покупку дома тому, кто делает это впервые. Сегодня подобные кредиты составляют сравнительно небольшой сектор рынка.

Иллюстрация 1.7 позволяет сравнить основные реализуемые агентствами программы выпуска сквозных бумаг.

Виды сделок со сквозными ценными бумагами

Сделки с большинством сквозных ценных бумаг относятся к разряду операций с «последующим объявлением условий» (to-be announced – TBA). При их осуществлении покупатель и продавец согласуют общие параметры сделки, например агентство, купон, дату расчетов, номинальную стоимость и цену, однако покупатель обычно узнает, какие именно пулы будут ему поставлены, только за два дня до даты расчетов. Продавец обязан предоставить информацию о пуле к 15 часам за два дня до даты расчетов (правило 48 часов). Он сам выбирает, какие пулы поставить, но обязан соблюдать правила добросовестной поставки, установленные Ассоциацией участников рынка облигаций – профессиональной ассоциацией дилеров по облигациям (ранее известной как Ассоциация дилеров по государственным ценным бумагам). Эти правила устанавливают допустимое отклонение текущей нарицательной стоимости пулов от ранее согласованной[12], максимальное количество пулов на 1 млн долл. нарицательной стоимости и т. д.