Прибыльность – это соотношение между валовыми доходами (или сметой) и суммарными издержками (или фактическими расходами). Показателями прибыльности являются:

• уровень прибыли, отнесенный к объему продаж;

• соотношение прибыли к совокупным активам;

• отношение прибыли к собственному капиталу. Производительность – это соотношение количества работ (услуг) и количества затрат на их реализацию (если разложить приведенное определение, то можно увидеть, что в его числителе содержится элемент действенности, а в знаменателе присутствует элемент экономичности).

Качество трудовой жизни – престижность работы, чувство безопасности, уверенности, удовлетворенности работников фирмы, включая управленческий персонал. Методы измерения направлены на определение степени соответствия личных представлений работников о социально-психологических условиях в трудовом коллективе с фактическим состоянием условий труда и проживания.

Внедрение новшеств отражает реальное использование новых достижений в области современной техники, в управлении и в организации для достижения поставленных целей.

8.2. Проблемы действующей стратегии

Перспективы развития организации связаны в первую очередь с решением стратегических проблем, среди которых необходимо выделить проблемы действующей стратегии и проблемы, обнаруженные вновь.

Анализ научной литературы показывает, что к ключевым факторам успеха функционирования организации следует отнести наличие стратегии, целевое единство по реализации стратегии в команде управления и необходимые ресурсы. Других факторов, влияющих на эффективность управления, так много, что определить самый важный из них не просто. Перейдем к детальному исследованию всего проблемного поля одним из рассмотренных ранее методов.

Насколько эффективна действующая стратегия, судить можно по количественным и качественным результатам деятельности организации.

Оценка стратегии с качественной точки зрения заключается в целостности и ее внутренней согласованности (системности), а также обоснованности и соответствии реальной ситуации.

Количественные результаты проявляются в итоге финансовой и хозяйственной деятельности организации, что находит свое подтверждение в занимаемом месте среди конкурентов (захват лидерства или своя ниша).

На заключение об эффективности действующей стратегии накладывают свой отпечаток границы конкуренции в отрасли (сколько уровней каналов распределения используется; размеры и различия географических рынков), а также содержание функциональных составляющих стратегии: рациональность каждой составляющей стратегии; последние действия (снижение цен и издержек, реклама) самой организации и конкурентов и т. д.

Критерием эффективности действующей стратегии является финансовое положение организации в течение последнего времени:

• рыночная доля, место в отрасли;

• динамика размера прибыли (в сравнении с конкурентами);

• тенденция изменения чистой прибыли на инвестиции;

• рост продаж компании (по сравнению с рынком в целом);

• размер кредитов;

• имидж в глазах потребителей;

• лидерство (в технологии, инновациях, качестве и т. д.).

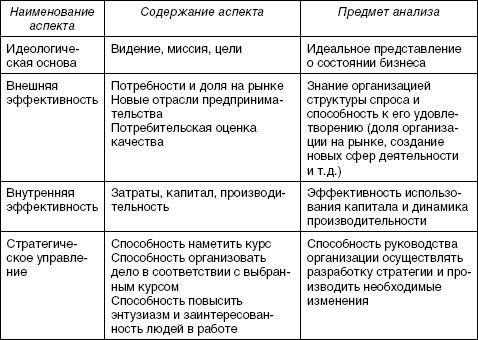

Б. Карлоф в конце 1980-х гг. опубликовал книгу «Деловая стратегия», в которой рекомендовал проводить анализ действующей в организации стратегии путем анализа портфеля ценных бумаг, логики отрасли и деятельности самой организации. Причем последний из указанных анализов предлагается проводить в четырех аспектах (табл. 8.2.1), что, на наш взгляд, дает представление об эффективности действующей стратегии[15].

Таблица 8.2.1

Аспекты анализа действующей стратегии организации

Анализ состояния компании включает подготовку ответов на пять основных вопросов:

• насколько эффективна действующая стратегия?

• в чем сила и слабость компании, какие у нее есть возможности и что ей угрожает?

• конкурентоспособны ли цены и издержки компании?

• насколько прочна конкурентная позиция компании?

• с какими стратегическими проблемами сталкиваются фирмы? Ответ на первый вопрос включает оценку стратегии как с качественной точки зрения (законченность, внутренняя согласованность, обоснованность, соответствие ситуации), так и с количественной (стратегические и финансовые результаты деятельности). Ухудшение этих показателей и (или) быстрые изменения внешней ситуации, определяемые анализом отрасли и конкурентов, являются сигналом к тому, что назрела необходимость пересмотра стратегии.

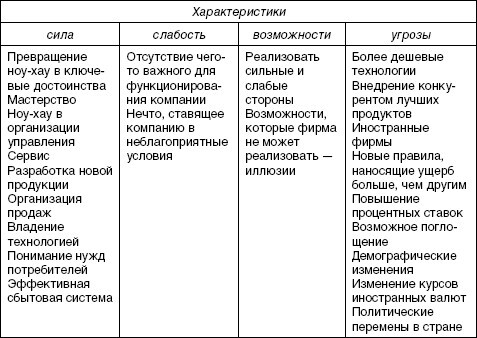

Классический SWOT-анализ позволяет определить параметры внешней и внутренней среды организации (табл. 8.2.2).

Таблица 8. 2. 2

Сила и слабость, возможности и угрозы

8.3. Конкурентоспособность цен и издержек

Признаком, свидетельствующим о прочности компании, является конкурентоспособность ее цен и издержек в сравнении с конкурентами в отрасли. Анализ издержек и цепочек ценностей является необходимым инструментом при сравнительной оценке цен и издержек фирмы и ее конкурентов при определении эффективности отдельных видов деятельности компании и выявлении тех сфер деятельности, которые требуют более тщательного исследования.

Различия в издержках конкурентов могут быть вызваны:

• ценами на сырье, комплектующие, энергию и другие товары поставщиков;

• технологией и возрастом оборудования;

• производственными издержками (кривая опыта, экономия на масштабе, уровень оплаты труда, производительность, расходы на административный аппарат, разные уровни налогообложения и т. д.);

• зависимостью конкурентов от инфляции и смены курса волют;

• затратами на маркетинг;

• издержками на транспортировку сырья и товара;

• издержками на сбытовую сеть.

Стратегический анализ издержек включает в себя сравнение издержек фирмы с ее основными конкурентами по всей цепочке, начиная от покупки сырья и вплоть до цен, уплаченных за товар конечными потребителями.

Цепочка ценностей компании (далее – цц) позволяет определить основные виды деятельности, создающие стоимость для потребителя, и вспомогательные виды деятельности; цц является средством для стратегической оценки связи между видами деятельности, осуществляемыми внутри фирмы и за ее пределами, что важно для разработки стратегии, а также для определения того, как можно развить существующие преимущества (мастерство).

Необходимо понять:

1) пытается ли компания добиться конкурентных преимуществ путем снижения издержек или дифференциации;

2) как формируются издержки в каждом звене цепи и то, как затраты на выполнение одного вида деятельности влияют на издержки в остальных звеньях;

3) предоставляет ли связь между видами производственной деятельности в цц фирмы возможность для снижения цен?

Конкурентоспособность компании с точки зрения издержек, зависит не только от внутрифирменных издержек (собственной цц фирмы), но и от издержек в цц поставщиков и дистрибьюторов.

Сравнительная оценка затрат компании и затрат ее конкурентов, а также фирм, достигших лучших результатов, дает ясную картину конкурентоспособности компании по издержкам. Оценка может быть проведена на основе информации, полученной из опубликованных материалов или в ходе переговоров с осведомленными промышленными аналитиками, клиентами и поставщиками. Однако сравнительная оценка включает в себя достаточно конфиденциальную информацию о способах достижения низкого уровня издержек и получить ее не просто.